ট্রিপল বটম রিবাউন্ড মম্পটাম ব্রুকথ্রো কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৫-০১-১০ ১৫ঃ৪৯ঃ৩০ট্যাগঃইএমএএটিআরএমএএসএমএ

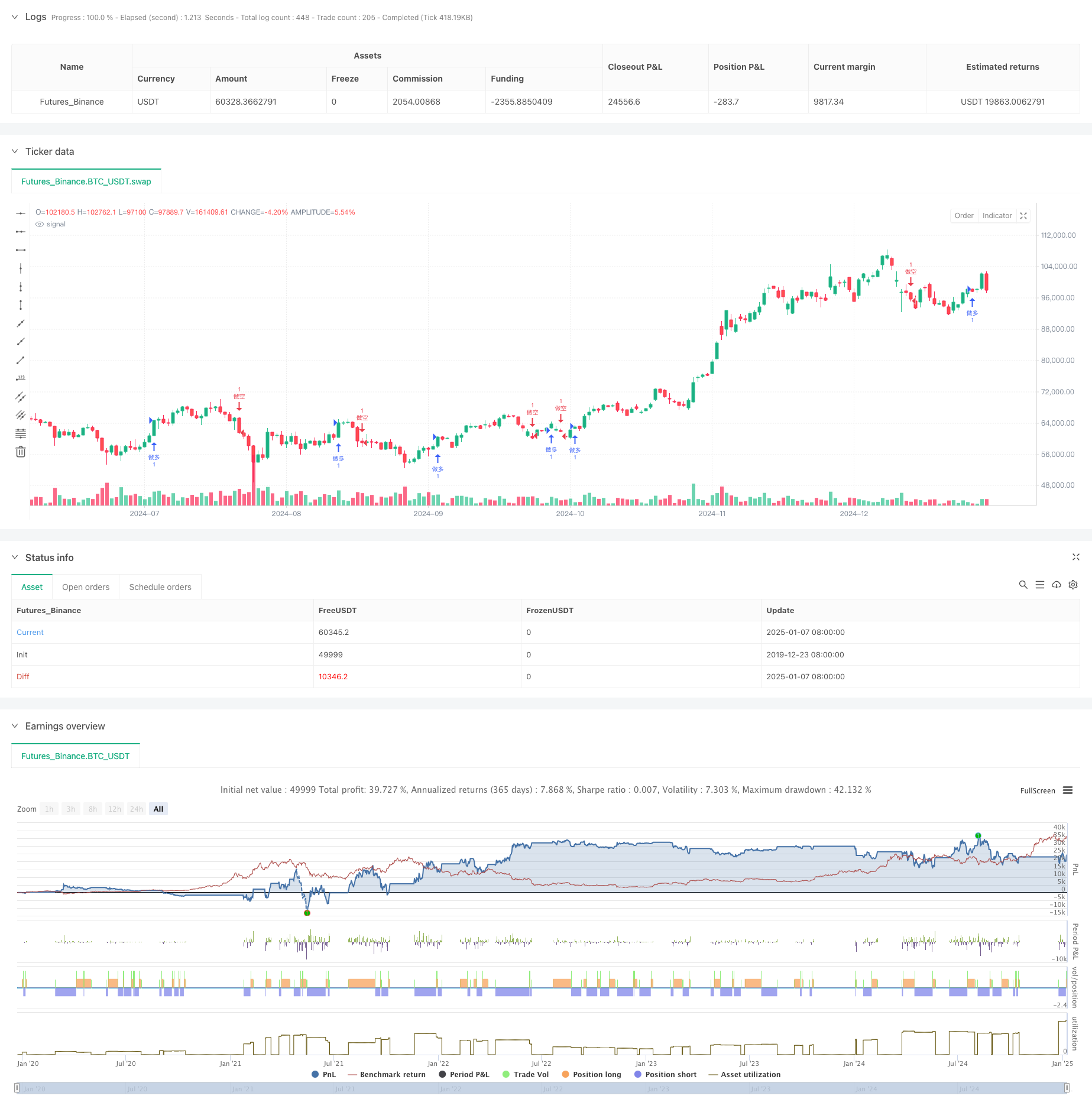

সারসংক্ষেপ

এই কৌশলটি প্রযুক্তিগত বিশ্লেষণের উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং সিস্টেম, যা মূলত বাজারে ট্রিপল বটম প্যাটার্ন এবং গতির অগ্রগতি সংকেত সনাক্তকরণে মনোনিবেশ করে। কৌশলটি একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করতে চলমান গড় (এমএ) ক্রসওভার, গড় সত্য পরিসীমা (এটিআর) এবং মূল্য চ্যানেল সহ একাধিক প্রযুক্তিগত সূচককে একত্রিত করে। প্রোগ্রাম্যাটিক বাস্তবায়নের মাধ্যমে, এটি ট্রিপল বটম রিবাউন্ড প্যাটার্নগুলির স্বয়ংক্রিয় সনাক্তকরণ এবং বাণিজ্য সম্পাদন অর্জন করে।

কৌশলগত নীতি

মূল যুক্তিতে নিম্নলিখিত মূল উপাদানগুলি অন্তর্ভুক্ত রয়েছেঃ ১. বাজারের প্রবণতার দিকনির্দেশ নিশ্চিত করার জন্য দ্রুত (৫-অবধি) এবং ধীর (২০-অবধি) চলমান গড় ক্রসওভার ব্যবহার করা 2. স্বয়ংক্রিয়ভাবে একটি ট্রিপল নিচের প্যাটার্ন গঠনের জন্য পরপর তিনটি নিম্ন পয়েন্ট (নিম্ন1, নিম্ন2, নিম্ন3) সনাক্ত ৩. অস্থিরতা গণনা এবং গতিশীল স্টপ-লস এবং লাভের স্তর নির্ধারণের জন্য এটিআর সূচক ব্যবহার করা ৪. তৃতীয় নীচের পরে দাম পূর্ববর্তী রিবাউন্ড উচ্চতার উপরে ভাঙলে লং এন্ট্রি সংকেতগুলি নিশ্চিত করা, এমএ ক্রসওভার সংকেতগুলির সাথে মিলিত ৫. অতিরিক্ত বাজার রেফারেন্সের জন্য মূল্য আন্দোলনের পরিসীমা দৃশ্যমান করার জন্য সমান্তরাল চ্যানেল স্থাপন করা। ৬. ট্রেড এক্সিকিউশনের সময় এটিআর-ভিত্তিক গতিশীল স্টপ-লস এবং লাভ নেওয়ার শর্ত বাস্তবায়ন

কৌশলগত সুবিধা

- সিগন্যাল নির্ভরযোগ্যতা বাড়াতে একাধিক প্রযুক্তিগত সূচক একত্রিত করে

- এটিআর ব্যবহার করে স্টপ লস এবং লাভ নেওয়ার মাত্রা গতিশীলভাবে সামঞ্জস্য করে, বাজারের অস্থিরতার পরিবর্তনের সাথে মানিয়ে নেয়

- স্বয়ংক্রিয়ভাবে ট্রিপল নীচের প্যাটার্ন সনাক্তকরণ, স্বতন্ত্র বিচার হ্রাস

- অতিরিক্ত লেনদেন রোধে লেনদেনের সময়সীমা সীমাবদ্ধ করে

- ভিজ্যুয়ালাইজেশন সরঞ্জাম (সমানক চ্যানেল এবং লেবেল) এর মাধ্যমে স্পষ্ট বাজার কাঠামো রেফারেন্স প্রদান করে

- সহজ রক্ষণাবেক্ষণ এবং অপ্টিমাইজেশান জন্য স্পষ্ট কৌশল যুক্তি বৈশিষ্ট্য

কৌশলগত ঝুঁকি

- অত্যন্ত অস্থির বাজারে মিথ্যা সংকেত সৃষ্টি করতে পারে

- বাজারের গোলমালের কারণে ত্রিগুণ নীচের প্যাটার্ন সনাক্তকরণ প্রক্রিয়া প্রভাবিত হতে পারে

- নির্দিষ্ট এটিআর গুণকগুলি সমস্ত বাজার অবস্থার জন্য উপযুক্ত নাও হতে পারে

- প্রবণতা বিপরীত সময়ে ধারাবাহিক ক্ষতির সম্মুখীন হতে পারে

- ট্রেড ইন্টারভাল সেটিংস কিছু বৈধ সংকেত মিস করতে পারে

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- রিবাউন্ড বৈধতা নিশ্চিত করার জন্য ভলিউম সূচক অন্তর্ভুক্ত করুন

- বিভিন্ন বাজারের অবস্থার উপর ভিত্তি করে গতিশীলভাবে ATR গুণকগুলি সামঞ্জস্য করুন

- ট্রেডিং সিগন্যালের গুণমান উন্নত করতে ট্রেন্ড শক্তি ফিল্টার যোগ করুন

- নির্ভুলতা বাড়ানোর জন্য ট্রিপল বট সনাক্তকরণ অ্যালগরিদম অপ্টিমাইজ করুন

- ট্রেডিং ইন্টারভাল সেটিংসের অপ্টিমাইজেশান করার জন্য বাজার চক্র বিশ্লেষণ অন্তর্ভুক্ত করুন

- মূল্য প্যাটার্ন সিমেট্রি বিশ্লেষণ যোগ বিবেচনা করুন

সংক্ষিপ্তসার

এই কৌশলটি একটি ট্রিপল বটম রিবাউন্ড ব্রেকথ্রু ট্রেডিং সিস্টেম প্রোগ্রাম্যাটিকভাবে বাস্তবায়ন করে, একাধিক প্রযুক্তিগত সূচক এবং ঝুঁকি ব্যবস্থাপনা ব্যবস্থাকে ভাল ব্যবহারিকতার সাথে একত্রিত করে। ক্রমাগত অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে, কৌশলটি প্রকৃত ট্রেডিংয়ে আরও ভাল পারফরম্যান্সের প্রতিশ্রুতি দেখায়। লাইভ ট্রেডিংয়ের আগে পুঙ্খানুপুঙ্খ ব্যাকটেস্টিং পরিচালনা এবং নির্দিষ্ট বাজারের অবস্থার অনুযায়ী পরামিতিগুলি সামঞ্জস্য করার পরামর্শ দেওয়া হয়।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("反彈三次突破策略", overlay=true, initial_capital=100000, commission_value=0.001425, slippage=1)

// === 參數設定 ===

fast_length = input.int(5, title="快速均線週期")

slow_length = input.int(20, title="慢速均線週期")

atr_period = input.int(14, title="ATR 週期")

atr_factor = input.float(2.0, title="ATR 因子")

profit_factor = input.float(2.0, title="止盈因子")

// === 計算均線 ===

fast_ma = ta.ema(close, fast_length)

slow_ma = ta.ema(close, slow_length)

// === 均線交叉訊號 ===

long_signal = ta.crossover(fast_ma, slow_ma)

short_signal = ta.crossunder(fast_ma, slow_ma)

// === 計算 ATR ===

atr = ta.atr(atr_period)

// === 反彈三次突破策略 ===

var float low1 = na

var float low2 = na

var float low3 = na

var bool trend_down = false

var bool long_breakout = false

var line lower_line = na

var line upper_line = na

if (na(low1) or na(low2) or na(low3))

// 初始化低點

low1 := na

low2 := na

low3 := na

if (close < low3 or na(low3))

// 更新低點

low1 := low2

low2 := low3

low3 := close

trend_down := true

if (trend_down and close > low2 and close > low1)

// 確認反轉且第三次反彈比第二次高

trend_down := false

long_breakout := true

// 清除前一個反彈通道

if (not na(lower_line))

line.delete(lower_line)

if (not na(upper_line))

line.delete(upper_line)

// 繪製新的反彈通道

if (not na(low1) and not na(low3))

lower_line := line.new(x1=bar_index[2], y1=low1, x2=bar_index, y2=low3, color=color.yellow, width=2)

upper_line := line.new(x1=bar_index[2], y1=low1 + (low3 - low1), x2=bar_index, y2=low3 + (low3 - low1), color=color.yellow, width=2)

// === 進出場條件 ===

var float last_long_exit = na

var float last_short_exit = na

var float stop_loss_long = na

var float take_profit_long = na

var float stop_loss_short = na

var float take_profit_short = na

var label stop_loss_label_long = na

var label take_profit_label_long = na

var label stop_loss_label_short = na

var label take_profit_label_short = na

if (long_signal or long_breakout)

if na(last_short_exit) or (time - last_short_exit) > 2 * 60 * 60 * 1000 // 確保多頭出場後有一段時間間隔

// 做多

strategy.entry("做多", strategy.long)

// 止損設置為最近低點下方

stop_loss_long := low3 - atr_factor * atr

take_profit_long := close + profit_factor * atr // 設定止盈位置

strategy.exit("止盈/止損", "做多", stop=stop_loss_long, limit=take_profit_long)

last_long_exit := time // 記錄多頭出場時間

// 刪除之前的止盈止損標籤

if (not na(stop_loss_label_long))

label.delete(stop_loss_label_long)

if (not na(take_profit_label_long))

label.delete(take_profit_label_long)

// 繪製新的止盈止損標籤

stop_loss_label_long := label.new(x=bar_index, y=stop_loss_long, text=str.tostring(math.round(stop_loss_long * 10) / 10), color=color.red, style=label.style_label_down, textcolor=color.white, size=size.small)

take_profit_label_long := label.new(x=bar_index, y=take_profit_long, text=str.tostring(math.round(take_profit_long * 10) / 10), color=color.green, style=label.style_label_up, textcolor=color.white, size=size.small)

if (short_signal)

if na(last_long_exit) or (time - last_long_exit) > 2 * 60 * 60 * 1000 // 確保空頭出場後有一段時間間隔

// 做空

strategy.entry("做空", strategy.short)

// 止損設置為最近高點上方

stop_loss_short := high + atr_factor * atr

take_profit_short := close - profit_factor * atr // 設定止盈位置

strategy.exit("止盈/止損", "做空", stop=stop_loss_short, limit=take_profit_short)

last_short_exit := time // 記錄空頭出場時間

// 刪除之前的止盈止損標籤

if (not na(stop_loss_label_short))

label.delete(stop_loss_label_short)

if (not na(take_profit_label_short))

label.delete(take_profit_label_short)

// 繪製新的止盈止損標籤

stop_loss_label_short := label.new(x=bar_index, y=stop_loss_short, text=str.tostring(math.round(stop_loss_short * 10) / 10), color=color.red, style=label.style_label_down, textcolor=color.white, size=size.small)

take_profit_label_short := label.new(x=bar_index, y=take_profit_short, text=str.tostring(math.round(take_profit_short * 10) / 10), color=color.green, style=label.style_label_up, textcolor=color.white, size=size.small)

- এটিআর ঝুঁকি ব্যবস্থাপনা সিস্টেমের সাথে কৌশল অনুসরণ করে গতিশীল চলমান গড় ক্রসওভার প্রবণতা

- কৌশল অনুসরণ করে মাল্টি-ইন্ডিক্টর ফিউশন গড় বিপরীতমুখী প্রবণতা

- মূল্য-ভলিউম প্রবণতা গতিশীলতা উন্নত কৌশল

- স্টপ-লস স্ট্র্যাটেজি সহ অ্যাডাপ্টিভ মুভিং এভারেজ ক্রসওভার

- কোন উপরের উইক বাউলিশ মোমবাতি ব্রেকআউট কৌশল

- Bollinger Bands এবং ATR এর উপর ভিত্তি করে মাল্টি-লেভেল ইন্টেলিজেন্ট ডায়নামিক ট্রেইলিং স্টপ কৌশল

- ইলিয়ট ওয়েভ থিওরি 4-9 ইমপলস ওয়েভ স্বয়ংক্রিয় সনাক্তকরণ ট্রেডিং কৌশল

- এমএ, এসএএমএ, এমএ ঢাল, ট্রেইলিং স্টপ লস, পুনরায় প্রবেশ

- ডায়নামিক এটিআর স্টপ লস অ্যান্ড টেক প্রফিট মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি

- মাল্টি-পিরিয়ড চলমান গড় ক্রসওভার কৌশল অনুসরণ করে গতিশীল প্রবণতা

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে মাল্টি-ইএমএ ক্রসওভার ট্রেন্ড

- একাধিক স্তরের সূচক ওভারল্যাপিং RSI ট্রেডিং কৌশল

- বোলিংজার ব্যান্ড এবং ফিবোনাচি ইনট্রা ডে ট্রেন্ড অনুসরণকারী কৌশল

- ঝুঁকি ব্যবস্থাপনা সিস্টেমের সাথে দ্বৈত চলমান গড় চ্যানেল কৌশল অনুসরণ করে গতিশীল প্রবণতা

- ইএমএ, মাদ্রিদ রিবন এবং ডোনচিয়ান চ্যানেলের উপর ভিত্তি করে কৌশল অনুসরণ করে মাল্টি-মোড লাভ/স্টপ লস ট্রেন্ড

- মাল্টি-ইন্ডিকেটর ট্রেন্ড ইমপুটাম ট্রেডিং কৌশলঃ বোলিংজার ব্যান্ড, ফিবোনাচি এবং এটিআর ভিত্তিক একটি অপ্টিমাইজড পরিমাণগত ট্রেডিং সিস্টেম

- ডায়নামিক আরএসআই-প্রাইস ডিভারজেন্স ডিটেকশন এবং অ্যাডাপ্টিভ ট্রেডিং স্ট্র্যাটেজি সিস্টেম

- পিরামিড ট্রেডিং কৌশল অনুসরণ করে বহুমাত্রিক প্রবণতা

- ডাবল টাইমফ্রেম ট্রেন্ড বিপরীতমুখী মোমবাতি প্যাটার্ন পরিমাণগত ট্রেডিং কৌশল

- উচ্চ ফ্রিকোয়েন্সি মূল্য-ভলিউম প্রবণতা ভলিউম বিশ্লেষণ অভিযোজিত কৌশল অনুসরণ করে

- মূল্য-ভলিউম প্রবণতা গতিশীলতা উন্নত কৌশল

- ডায়নামিক লাভ/হানি ব্যবস্থাপনা সিস্টেমের সাথে স্মার্ট মুভিং এভারেজ ক্রসওভার কৌশল

- অ্যাডাপ্টিভ মাল্টি-এমএ মিনটেম ট্রেডিং কৌশল

- অ্যাডাপ্টিভ ইম্পোমেন্টাম মিডেন-রিভার্সন ক্রসওভার কৌশল

- বিপরীত ট্রেড অপ্টিমাইজেশান কৌশল সহ অভিযোজিত দ্বৈত-নির্দেশ EMA ট্রেডিং ট্রেন্ড সিস্টেম

- ATR-ভিত্তিক ডায়নামিক স্টপ-লস অপ্টিমাইজেশান সহ ডুয়াল EMA পুলব্যাক ট্রেডিং সিস্টেম

- ইএমএ ট্রেন্ড অনুসরণকারী কৌশল সহ মাল্টি-পিরিয়ড ফেজ ক্রসওভার

- আরএসআই ওসিলেশন কৌশল অনুসরণ করে মাল্টি-মোভিং গড় ক্রস ট্রেন্ড