Die Strategie, Python zu verfolgen

Schriftsteller:Die Erfinder quantifizieren - Kleine Träume, Erstellt: 2020-01-11 14:49:08, Aktualisiert: 2024-12-12 20:57:43

Die Strategie, Python zu verfolgen

Trendstrategien verwenden im Allgemeinen verschiedene Indikatoren, um die Richtung des Marktes zu bestimmen, und verwenden die Vergleichswerte der einzelnen Indikatoren als Handelssignale. So kann die Verwendung von Parametern und Berechnungen vermieden werden. Da Parameter verwendet werden, gibt es eine geeignete Situation. Die Strategie funktioniert sehr gut in bestimmten Branchen, aber wenn das Marktverhalten sehr unfreundlich ist, kann sie sehr schlecht sein.

Das ist ein sehr schwieriger Fall.

import time

basePrice = -1

ratio = 0.05

acc = _C(exchange.GetAccount)

lastCancelAll = 0

minStocks = 0.01

def CancelAll():

while True :

orders = _C(exchange.GetOrders)

for i in range(len(orders)) :

exchange.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def main():

global basePrice, acc, lastCancelAll

exchange.SetPrecision(2, 3)

while True:

ticker = _C(exchange.GetTicker)

if basePrice == -1 :

basePrice = ticker.Last

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Balance * ratio / ticker.Last > minStocks :

exchange.Buy(ticker.Last, acc.Balance * ratio / ticker.Last)

basePrice = ticker.Last

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Stocks * ratio > minStocks :

exchange.Sell(ticker.Last, acc.Stocks * ratio)

basePrice = ticker.Last

ts = time.time()

if ts - lastCancelAll > 60 * 5 :

CancelAll()

lastCancelAll = ts

LogStatus(_D(), "\n", "行情信息:", ticker, "\n", "账户信息:", acc)

Sleep(500)

Strategie und einfache Analyse

Die Strategie ist sehr einfach, keine Indikatoren verwendet, nur den aktuellen Preis als Basis für den Handel auslösen und nur ein Hauptparameter verwendet.ratioSie haben die Möglichkeit, den Auslöser zu steuern.

Einige von ihnen sind auch in der Lage, sich zu bewegen.

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio

Verwenden Sie den aktuellen Preis, um den Basispreis zu vergleichen, wenn der aktuelle Preis größer als der Basispreis ist und der Preis übersteigtratio * 100 %Wenn Sie eine Liste anschließen, hängen Sie mehrere auf.

Nach der Bestellung wird der Basispreis auf den aktuellen Preis aktualisiert.

Die Leerzeichen lösen:

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio

Das gleiche Prinzip gilt, wenn man den aktuellen Preis verwendet, um den Basispreis zu vergleichen, wenn der aktuelle Preis kleiner als der Basispreis ist und der Preis übersteigt.ratio * 100 %Wenn Sie eine Liste anheben, hängen Sie eine leere Liste auf.

Nach der Bestellung wird der Basispreis auf den aktuellen Preis aktualisiert.

Die Anzahl der Bestellungen entspricht dem Wert der verfügbaren Mittel.ratio * 100 %Das ist nicht wahr.

Es sei denn, die ermittelte Anzahl ist kleiner als die minimale Anzahl, die in den Parametern gesetzt istminStocksDas ist eine sehr schwierige Sache.

Die Strategie ist es, die Preisschwankungen zu verfolgen.

Wiederholungstests

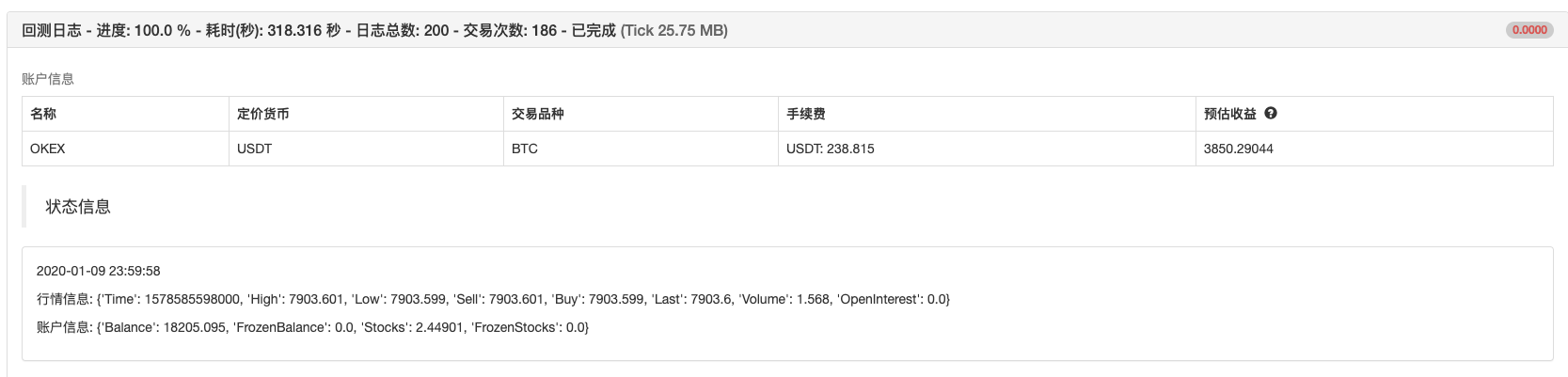

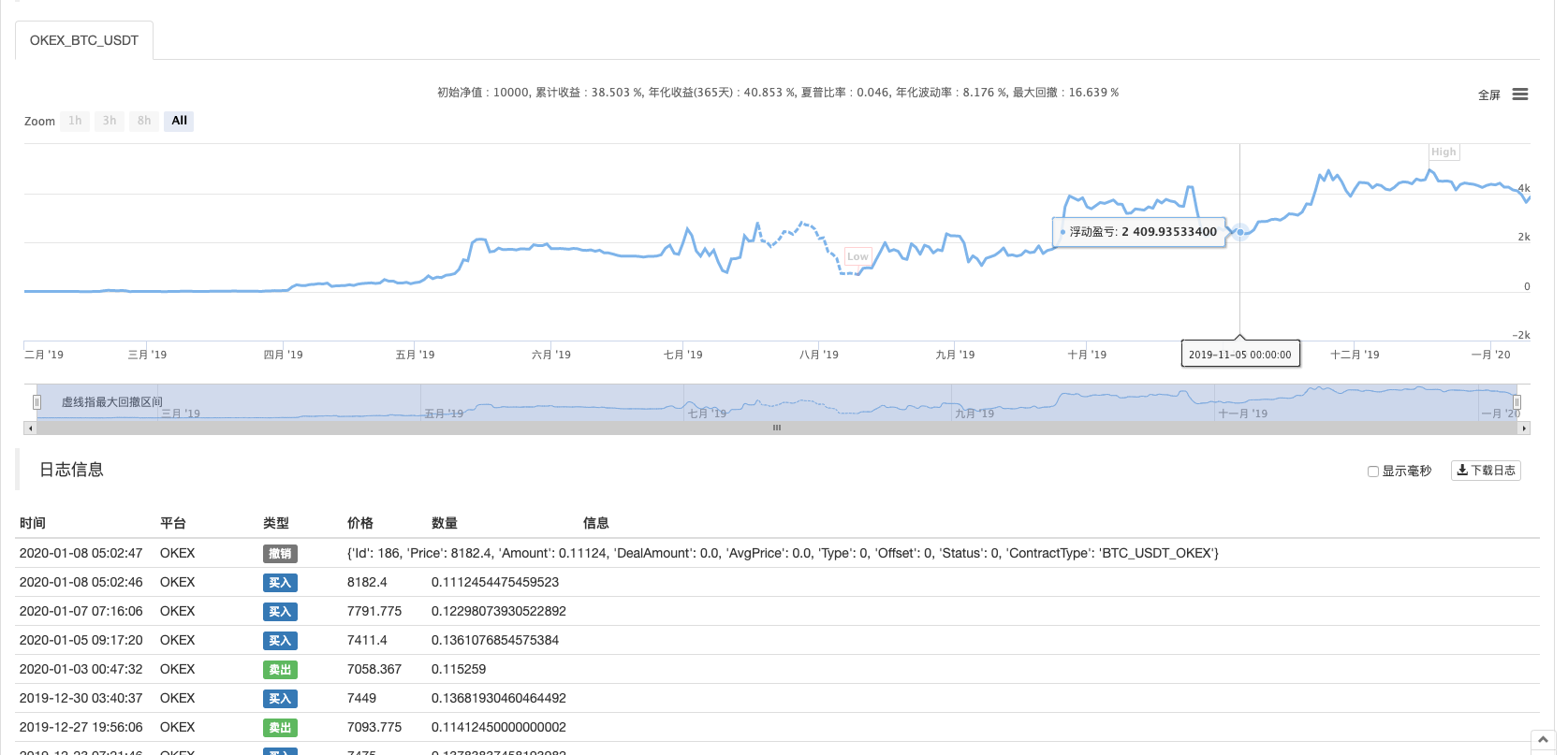

Der Zeitraum für die Rückprüfung beträgt etwa ein Jahr.

Das Ergebnis:

In der Vergangenheit haben sich die Nutzer über weniger Python-Strategien geäußert und haben später mehr Strategien in der Python-Sprache geteilt. Die Strategie ist unter:https://www.fmz.com/strategy/181185

Die Strategien sind nur für das Lernen, das Nachprüfen und das Optimieren von Upgrades geeignet.

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (2)

- Einführung der Lead-Lag-Suite in der digitalen Währung (2)

- Diskussion über den externen Signalempfang der FMZ-Plattform: Eine Komplettlösung für den Empfang von Signalen mit integriertem Http-Service in der Strategie

- FMZ-Plattform: Erforschung von Signalempfangsstrategien für externe Netzwerke

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (1)

- Einführung der Lead-Lag-Suite in der Kryptowährung (1)

- Diskussion über den externen Signalempfang der FMZ-Plattform: Erweiterte API VS Strategie eingebauter HTTP-Service

- FMZ-Plattform-External Signal Reception: Erweiterung der API vs. Strategien für den eingebauten HTTP-Dienst

- Diskussion über die Strategie-Testmethode auf Basis eines Zufalls-Ticker-Generators

- Strategie-Testmethoden basierend auf Random-Market-Generatoren untersucht

- Neue Funktion von FMZ Quant: _Serve-Funktion zum einfachen Erstellen von HTTP-Diensten

- Die Strategie für die langfristige Anpassung von digitalen Währungen auf Basis von Blinken

- Timing-Start-oder-Stopp-Wizine für Quantitative-Trading-Roboter mit Python

- Die schmutzige Schwester spricht in der ersten Tagung

- Handelsstrategien für quantitative Tarife

- Die Balance-Strategie für die Python-Blattform

- Die Reise des alten Bauern

- Die Geschichte eines 95-Jährigen

- Hand in Hand lernst du, wie du eine einzigartige Python-Strategie in eine vielfältige Strategie umwandeln kannst.

- Meine Automatisierung und meine FMZ-Reise an Land

- FMZ-Herzbahn-Prozess - mit Sprungstrategie

- Einfache Netzpolitik in Python

- Digitale Währung Optionen Quantitative Handelstools aus der Box

- Die Hand lehrt dich, eine K-Linien-Synthesis-Funktion in Python zu schreiben

- Handschraubern, die Ihnen zeigen, wie Sie mehrere Diagramme unterstützen

- Lineare Hang-Single-Stream-Strategien basierend auf Datenwiedergabefunktionen

- Handschuh lehrt Sie, wie man eine Ma-Sprache-Strategie transplantiert (fortschrittlich)

- Einführung in die Quantitative Währung

- Erfinder Quantifizierung FMex Mining Strategien Anleitung

- Überwältigungsstrategien für die Quantifizierung von Blockchain-Assets

- Derbit-Futures-API für Optionsquantitative Transaktionen geändert