Schnelle Erstellung Ihrer eigenen exklusiven, kostenlosen, quantitativen Multi-User-Handelsplattform

Schriftsteller:- Ich bin ein Idiot., Erstellt: 2022-03-31 08:42:55, Aktualisiert: 2022-03-31 17:59:08Schnelle Erstellung Ihrer eigenen exklusiven, kostenlosen, quantitativen Multi-User-Handelsplattform

Jeder kann die FMZ Quant erweiterte API verwenden, um eine quantitative Plattform zu erstellen.

- ### Einfügen in bestehende Systeme

Nach dem DEMO-Element können Sie sich auf das Schreiben von Server-Seitencodes und das Hinzufügen von Front-End-Seiten beziehen, um sie in die vorhandenen Systeme wie Foren, Blogs, Communities und andere einzufügen. Um einen flexiblen Zugang zu den vorhandenen Nutzergruppen zu ermöglichen, werden die vorhandenen Nutzergruppen die zugrunde liegende technische Unterstützung von FMZ Quant nicht vollständig erfahren, so dass die Nutzung der Nutzer präziser und einfacher zu bedienen ist.

-

Unterstützende Märkte

- CTP-Futures auf Rohstoffe (Shanghai Futures Exchange, Zhengzhou Commodity Exchange, Dalian Commodity Exchange, China Financial Futures Exchange);

- Esunny ausländische Futures (mainstream-ausländische Futures-Börsen wie CME, CBOT);

- Über 30 Blockchain-Asset-Handelsplattformen im globalen Handel.

-

Erstellen Sie Ihre exklusive Quantitative Plattform

- Sehr flexible Strategieentwicklung

Sie können Python, JavaScript und C++ verwenden, um quantitative Handelsstrategien zu schreiben, sich frei fühlen, sie anzupassen und Ihre eigenen Handelsideen in der Welt des quantitativen Handels ohne Einschränkungen zu verwirklichen. - Ich weiß. - Ein leistungsfähiges und wirksames Backtestsystem

Sie müssen keine Daten schwer sammeln, und die lokale Backtest-Engine benötigt nur einen Befehl, um leicht zu konfigurieren; Link:https://github.com/fmzquant/backtest_python- Vereinfachte Struktur

Sie müssen nur mehrere Front-End-Seiten und ein HTTP-Server-Programm schreiben, um die Struktur einfach zu konstruieren.

-

Posten DEMO

Name: FMZ Quant demonstriert, wie man seine erweiterte API nutzt, um Ihre eigene Quantitative Asset Management Plattform zu erstellen

DEMO-Installation

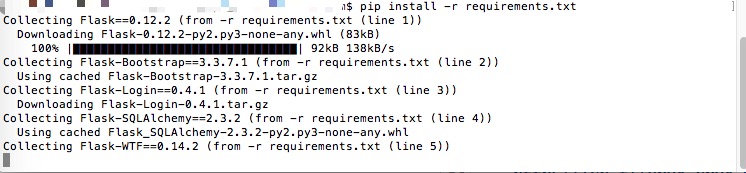

- Zuerst klonen Sie die DEMO.

- Zuerst klonen Sie die DEMO.

git clone https://github.com/fmzquant/fmz_extend_api_demo.git- Wechseln Sie zum Wörterbuch und installieren Sie Pip.

pip install -r requirements.txt

Hinweis: Wenn

Permission denied angezeigt wird, müssen Sie pip wie sudo pip install -r requirements.txt ausführen und das Passwort des Betriebssystems per Anfrage eingeben. - Nach der Installation konfigurieren Sie den vom Serverprogramm benötigten FMZ-Konto-API-Key.

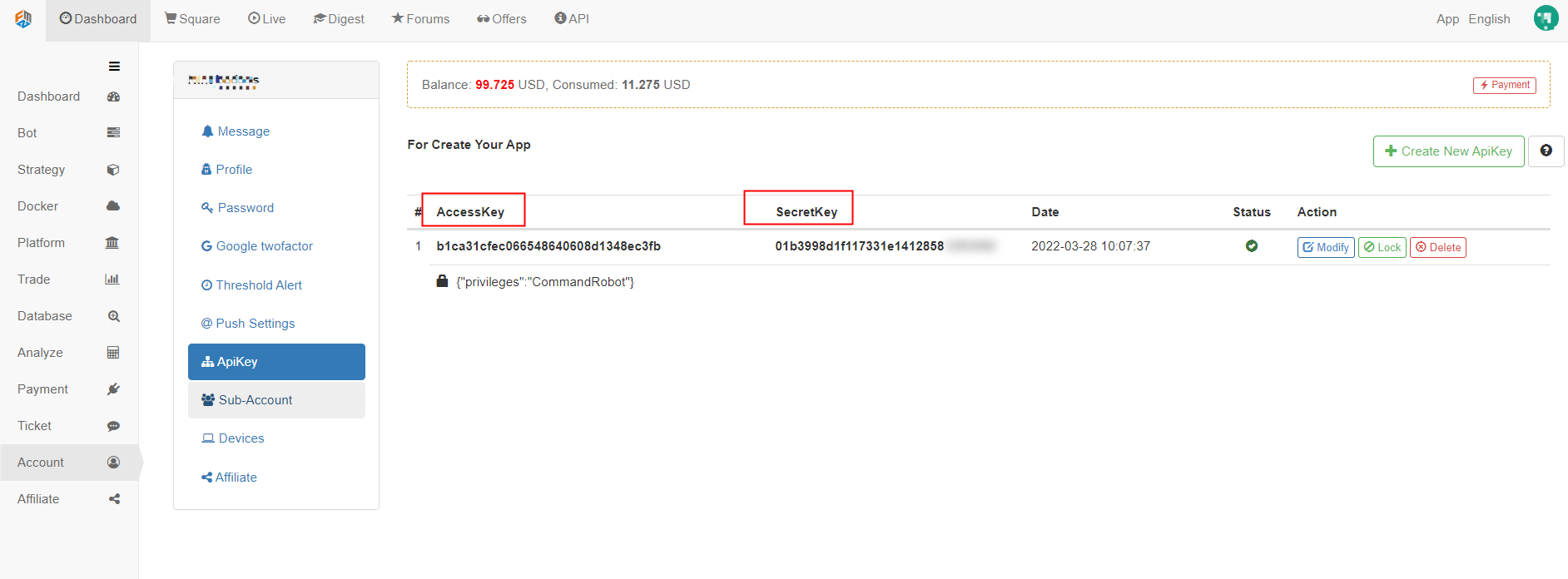

Die Nutzungsdetails des FMZ erweiterten API KEY finden Sie in der API-Dokumentation:

Erstellen Sie FMZ API KEY.

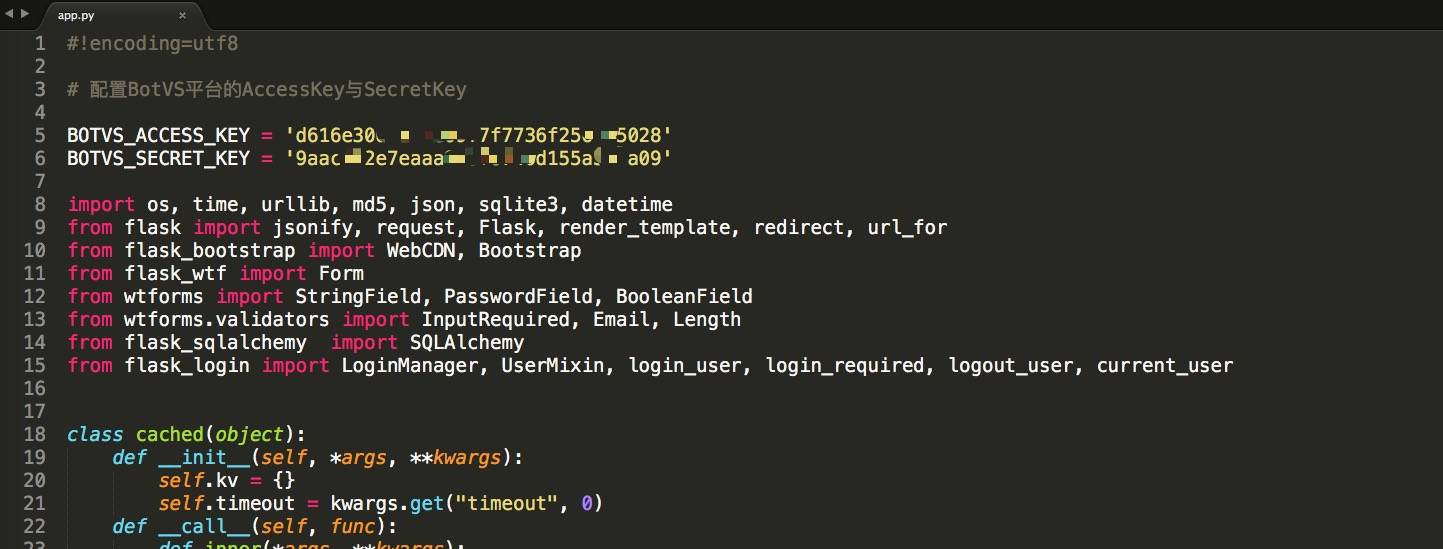

Schreiben Sie API KEY in das App.py Serverprogramm der DEMO.

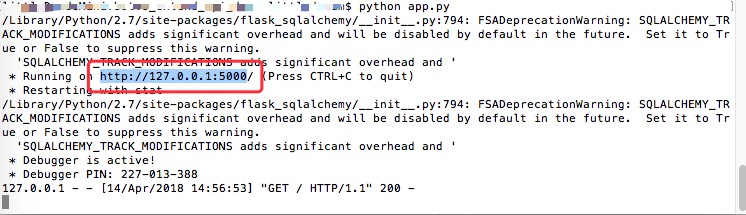

- Der Server des DEMO führt den Befehl aus.

python app.py- Anzeige des Betriebs:

Nachdem das Serverprogramm ausgeführt wurde, öffnen Sie die lokale Seite im Browser:http://127.0.0.1:5000

- Überprüfen Sie die Registrierungsseite.

Die quantitative DEMO-Plattform läuft jetzt; registrieren Sie das Testplattformkonto (gespeichert in den lokalen Daten); melden Sie sich an, um den API KEY des Plattformkontos zu konfigurieren.

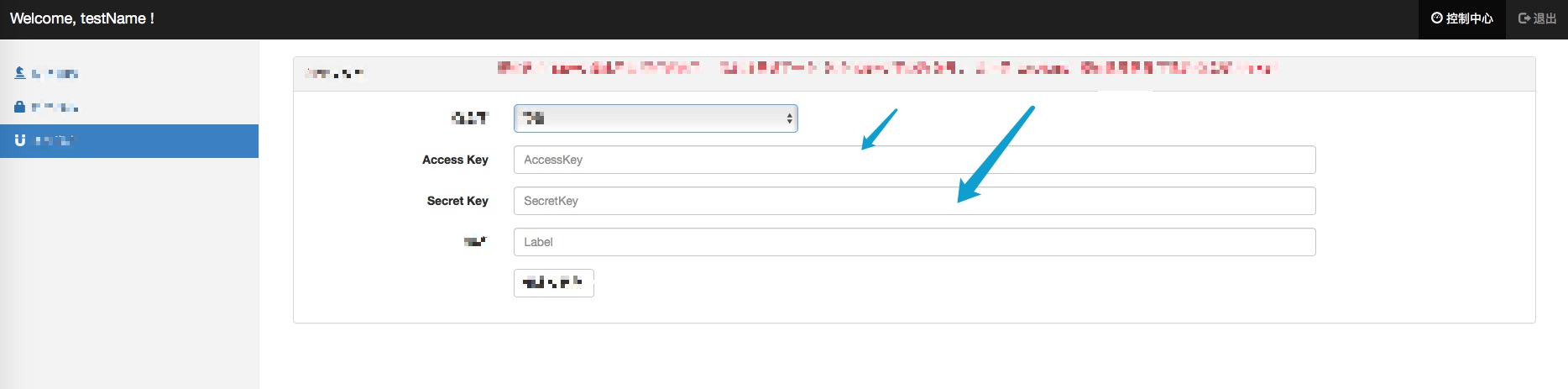

Jetzt ist es wie folgt konfiguriert:

Jetzt ist es wie folgt konfiguriert:

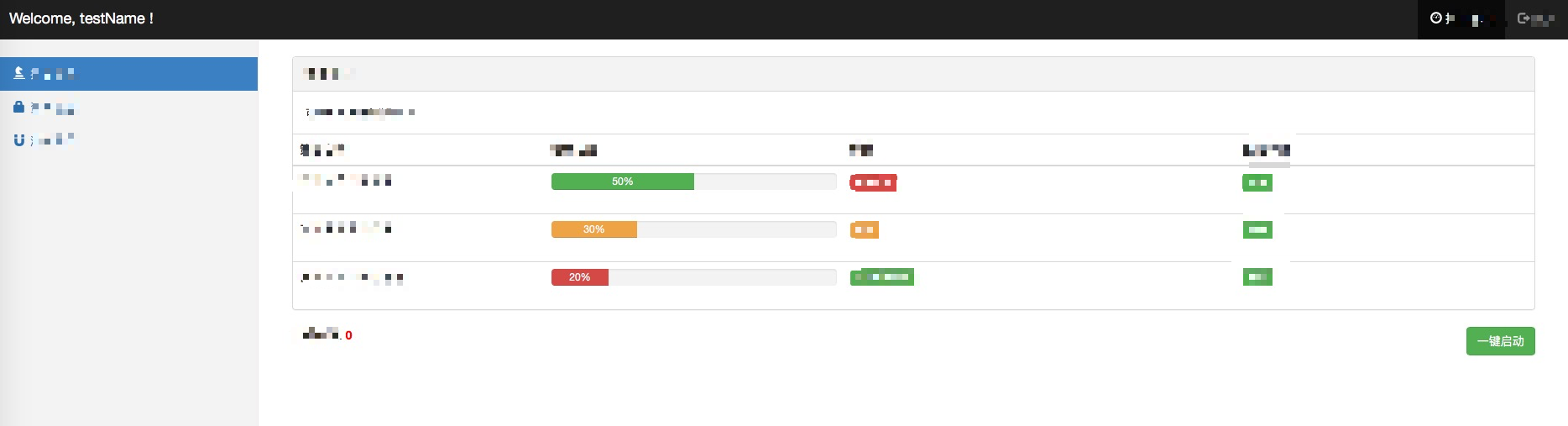

Die drei auf der Seite angezeigten Strategien sind nur Benutzeroberflächenanzeigen. Diese erfordern auch ein spezifisches Design, das vom Manager der quantitativen Asset Management Plattform implementiert werden muss.

- Konfiguration einer Teststrategie.

In dieser DEMO wird der Server den Druck auf die

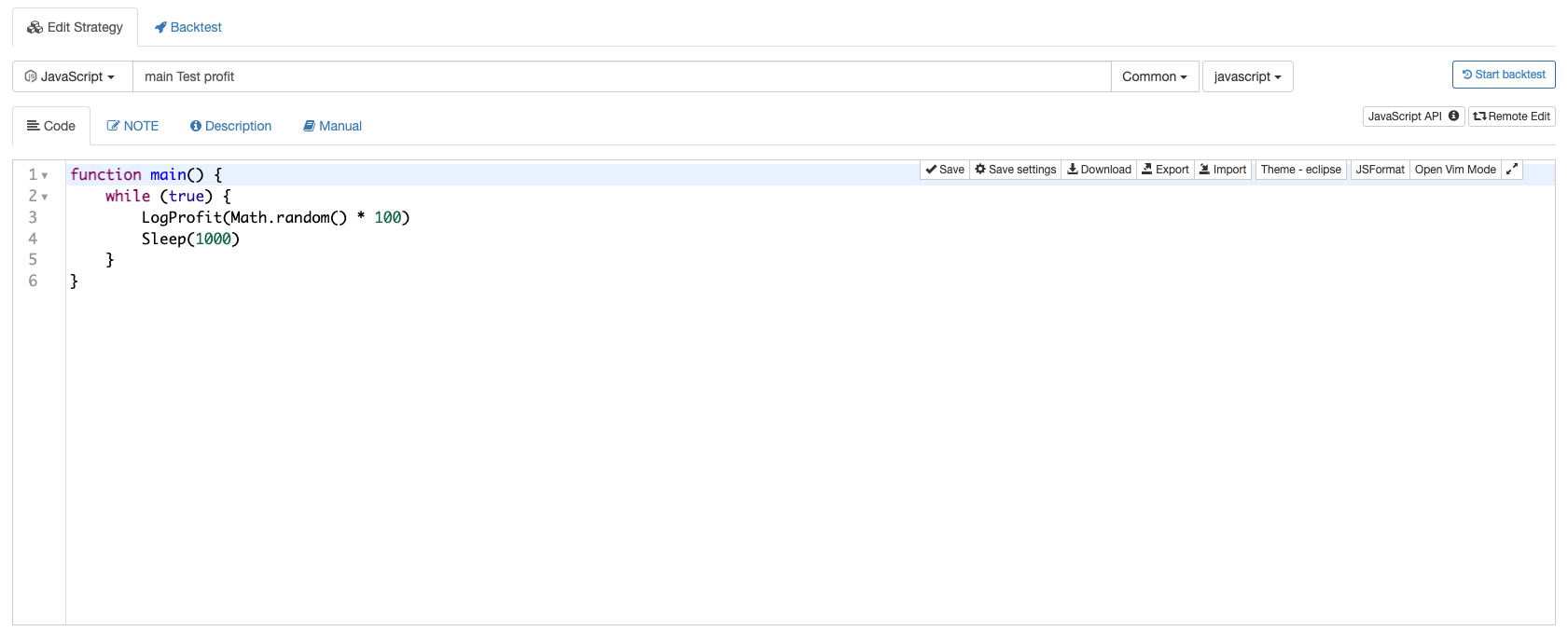

ein-Taste-Start -Taste erkennen, die Strategie auslösen, nach FMZ Quant-Konto zu suchen, das das main -Schlüsselwort enthält, und diese Strategie verwenden, um den Bot zum Ausführen zu binden, also müssen wir zuerst eine Strategie erstellen, die main Test profit genannt wird.

Strategiecode des Hauptgewinns:

function main() { while(true) { LogProfit(Math.random()*100); Sleep(1000); } }

Bearbeiten Sie den Code und klicken Sie auf Speichern.

Hinweis: Stellen Sie sicher, dass vor dem Betrieb ein Docker online ist.

- Klicken Sie auf die Schaltfläche

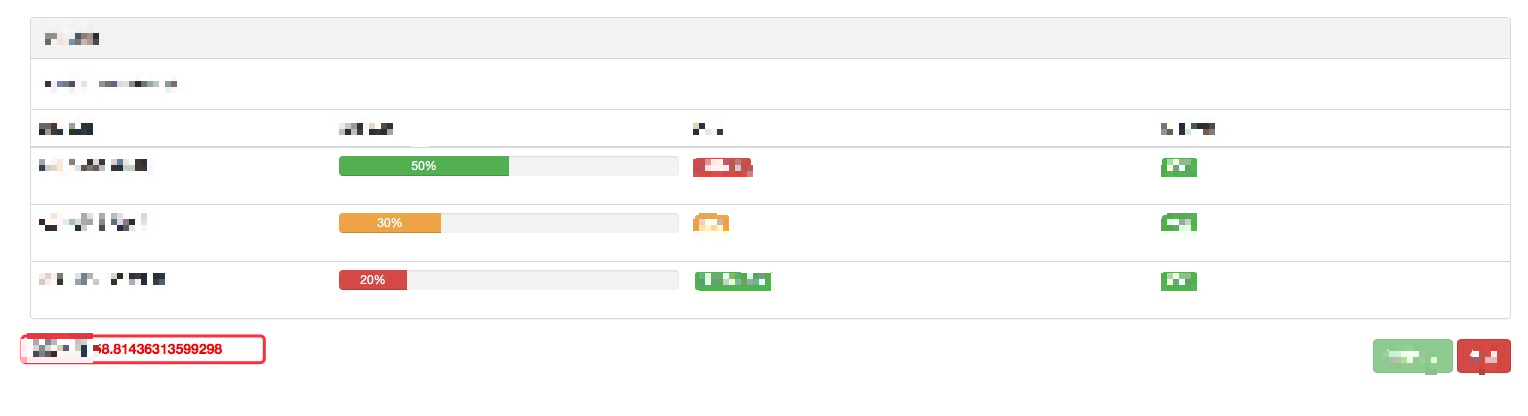

Ein Klick zum Start , ein Bot wird automatisch erstellt, um ausgeführt zu werden; der Bot, der nur mit einer Demo-Strategie verbunden ist, kann zufällig Werte exportieren, die als Gewinnwerte angezeigt werden.

Sie können sehen, dass ein neu erstellter Bot auf dem Dashboard von FMZ Quant angezeigt wird:

Die entsprechenden zufälligen Werte werden auch auf der DEMO-Seite angezeigt.

- Der auf FMZ Quant laufende Bot identifiziert das Login-Konto der aktuellen DEMO-Plattform per AppID.

def robot_run(robotId, appId, exchanges): strategyId = -1 # You can select to operate a strategy containing the string "main" from the "Strategy"library for ele in api("GetStrategyList")['data']['result']['strategies']: if 'main' in ele['name']: strategyId = ele['id'] if strategyId < 0: raise u"not found strategy" settings = { "name":"robot for %s" % (appId, ), "args": [], # our custom arguments for this strategey "appid": appId, # set a label for the bot, to relate to the user "period": 60, "strategy": strategyId, "exchanges": [], } for e in exchanges: settings["exchanges"].append({"eid": e.eid, "pair": get_default_stock(e.eid), "meta" :{"AccessKey": e.accessKey, "SecretKey": e.secretKey}}) if robotId > 0: return api('RestartRobot', robotId, settings) else: return api('NewRobot', settings)Wie Sie sehen können,

settings im Code sind die Konfigurationsinformationen, um den Bot zu erstellen, und Appid wird verwendet, um den Benutzer zu kennzeichnen. -

Aktualisierung

# Github address update: https://github.com/fmzquant/fmz_extend_api_demo

- Gestaltung eines FMZ-basierten Auftragssynchronmanagementsystems (1)

- Entwerfen Sie eine Bibliothek mit mehreren Diagrammen

- Analogische Umgebung

- Ein 60-Zeilen-Code, der einen Gedanken verwirklicht.

- Ankündigung über die Modernisierung und Anpassung des FMZ-Rechnungswesens

- Mitteilung für Ghostwriting-Strategien auf FMZ

- Der Upstream-Server ist ausgelaufen.

- Binance hat einen Fehler gemeldet

- Vielfalt

- Wirkliche Technologie von FMZ Quant - Wie man die Grenzen für das Erhalten von Ticks durchbricht

- Ein großer Baum ändert die Strategie eines Roboters, der die Liste in eine umgekehrte Liste umwandelt und die Anzahl der Einheiten * 2 anzeigt, mit der Absicht, Mikro: AL-1322 zu kontaktieren.

- Verwenden Sie die erweiterte API auf FMZ Quant, um den Warnsignalhandel "TradingView" zu realisieren

- Hauptschnittstelle Übersicht und Struktur der FMZ Quant Trading Plattform

- Wie man Marktordern (nur passiv gehandelt) und Bestellungen in Chargen auf BitMEX (IO Demo) verlängert

- FMZ startete die lokale Python-Backtest-Engine

- FMZ Feedback an neue und alte Nutzer nach Mitgliedschaft

- Welche Damen haben einen Traum?

- Ein einfaches Preis-Reminder-Roboter

- Probleme bei der Anrufung von Marktinterfaces

- Wie schreibt man die manuelle Flachschaltfläche in MY-Sprache?