Einfache Netzpolitik in Python

Schriftsteller:Die Erfinder quantifizieren - Kleine Träume, Erstellt: 2020-01-04 14:28:04, Aktualisiert: 2024-12-15 16:03:28

Einfache Netzpolitik in Python

Es gibt nicht viele Python-Strategien auf dem Strategie-Platz. Hier ist eine Python-Version der Netzstrategie. Die Strategie ist sehr einfach: Es entstehen eine Reihe von Netzknoten, die in einem Preisbereich festgelegte Preisabstände haben, und wenn sich der Markt ändert, hängt der Preis eine Kauf-Order an einem Netzknoten-Preisposition an.

Die Risiken einer Netzstrategie sind unnötig. Jede Netzstrategie ist eine Strategie, bei der der Preis in einem bestimmten Bereich schwankt, und wenn der Preis aus dem Netzbereich springt, kann dies zu einem schweren Aufschwung führen.

Die Strategie-Idee wird direkt in den Kommentaren zum Strategie-Code beschrieben.

Strategie-Code

'''backtest

start: 2019-07-01 00:00:00

end: 2020-01-03 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"}]

'''

import json

# 参数

beginPrice = 5000 # 网格区间开始价格

endPrice = 8000 # 网格区间结束价格

distance = 20 # 每个网格节点的价格距离

pointProfit = 50 # 每个网格节点的利润差价

amount = 0.01 # 每个网格节点的挂单量

minBalance = 300 # 账户最小资金余额(买入时)

# 全局变量

arrNet = []

arrMsg = []

acc = None

def findOrder (orderId, NumOfTimes, ordersList = []) :

for j in range(NumOfTimes) :

orders = None

if len(ordersList) == 0:

orders = _C(exchange.GetOrders)

else :

orders = ordersList

for i in range(len(orders)):

if orderId == orders[i]["Id"]:

return True

Sleep(1000)

return False

def cancelOrder (price, orderType) :

orders = _C(exchange.GetOrders)

for i in range(len(orders)) :

if price == orders[i]["Price"] and orderType == orders[i]["Type"]:

exchange.CancelOrder(orders[i]["Id"])

Sleep(500)

def checkOpenOrders (orders, ticker) :

global arrNet, arrMsg

for i in range(len(arrNet)) :

if not findOrder(arrNet[i]["id"], 1, orders) and arrNet[i]["state"] == "pending" :

orderId = exchange.Sell(arrNet[i]["coverPrice"], arrNet[i]["amount"], arrNet[i], ticker)

if orderId :

arrNet[i]["state"] = "cover"

arrNet[i]["id"] = orderId

else :

# 撤销

cancelOrder(arrNet[i]["coverPrice"], ORDER_TYPE_SELL)

arrMsg.append("挂单失败!" + json.dumps(arrNet[i]) + ", time:" + _D())

def checkCoverOrders (orders, ticker) :

global arrNet, arrMsg

for i in range(len(arrNet)) :

if not findOrder(arrNet[i]["id"], 1, orders) and arrNet[i]["state"] == "cover" :

arrNet[i]["id"] = -1

arrNet[i]["state"] = "idle"

Log(arrNet[i], "节点平仓,重置为空闲状态。", "#FF0000")

def onTick () :

global arrNet, arrMsg, acc

ticker = _C(exchange.GetTicker) # 每次获取当前最新的行情

for i in range(len(arrNet)): # 遍历所有网格节点,根据当前行情,找出需要挂单的位置,挂买单。

if i != len(arrNet) - 1 and arrNet[i]["state"] == "idle" and ticker.Sell > arrNet[i]["price"] and ticker.Sell < arrNet[i + 1]["price"]:

acc = _C(exchange.GetAccount)

if acc.Balance < minBalance : # 如果钱不够了,只能跳出,什么都不做了。

arrMsg.append("资金不足" + json.dumps(acc) + "!" + ", time:" + _D())

break

orderId = exchange.Buy(arrNet[i]["price"], arrNet[i]["amount"], arrNet[i], ticker) # 挂买单

if orderId :

arrNet[i]["state"] = "pending" # 如果买单挂单成功,更新网格节点状态等信息

arrNet[i]["id"] = orderId

else :

# 撤单

cancelOrder(arrNet[i]["price"], ORDER_TYPE_BUY) # 使用撤单函数撤单

arrMsg.append("挂单失败!" + json.dumps(arrNet[i]) + ", time:" + _D())

Sleep(1000)

orders = _C(exchange.GetOrders)

checkOpenOrders(orders, ticker) # 检测所有买单的状态,根据变化做出处理。

Sleep(1000)

orders = _C(exchange.GetOrders)

checkCoverOrders(orders, ticker) # 检测所有卖单的状态,根据变化做出处理。

# 以下为构造状态栏信息,可以查看FMZ API 文档。

tbl = {

"type" : "table",

"title" : "网格状态",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

for i in range(len(arrNet)) :

tbl["rows"].append([i, json.dumps(arrNet[i])])

errTbl = {

"type" : "table",

"title" : "记录",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

orderTbl = {

"type" : "table",

"title" : "orders",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

while len(arrMsg) > 20 :

arrMsg.pop(0)

for i in range(len(arrMsg)) :

errTbl["rows"].append([i, json.dumps(arrMsg[i])])

for i in range(len(orders)) :

orderTbl["rows"].append([i, json.dumps(orders[i])])

LogStatus(_D(), "\n", acc, "\n", "arrMsg length:", len(arrMsg), "\n", "`" + json.dumps([tbl, errTbl, orderTbl]) + "`")

def main (): # 策略执行从这里开始

global arrNet

for i in range(int((endPrice - beginPrice) / distance)): # for 这个循环根据参数构造了网格的数据结构,是一个列表,储存每个网格节点,每个网格节点的信息如下:

arrNet.append({

"price" : beginPrice + i * distance, # 该节点的价格

"amount" : amount, # 订单数量

"state" : "idle", # pending / cover / idle # 节点状态

"coverPrice" : beginPrice + i * distance + pointProfit, # 节点平仓价格

"id" : -1, # 节点当前相关的订单的ID

})

while True: # 构造好网格数据结构后,进入策略主要循环

onTick() # 主循环上的处理函数,主要处理逻辑

Sleep(500) # 控制轮询频率

Die strategische Grundidee war, die Datenstrukturen des eigenen Netzwerks zu vergleichen.GetOrdersDie Schnittstelle gibt die Liste der aktuellen Aufschlüsse zurück. Sie analysiert die Änderungen der aufgeschriebenen Aufträge (Transaktionen oder nicht), aktualisiert die Gitterdatenstruktur und führt Folgemaßnahmen durch. Und die aufgeschriebenen Aufträge werden nicht widerrufen, bis die Transaktionen abgeschlossen sind, auch wenn die Preise abweichen.

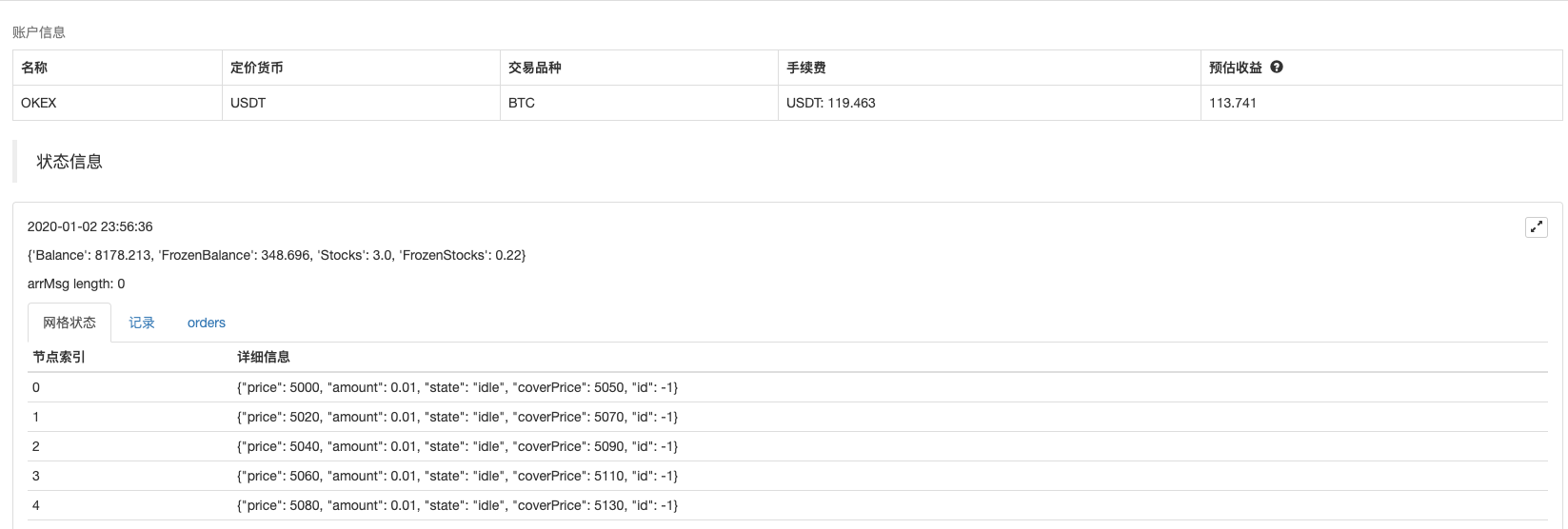

Strategie-Daten visualisiert und verwendetLogStatusDie Funktion zeigt die Daten in Echtzeit auf der Statusleiste.

tbl = {

"type" : "table",

"title" : "网格状态",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

for i in range(len(arrNet)) :

tbl["rows"].append([i, json.dumps(arrNet[i])])

errTbl = {

"type" : "table",

"title" : "记录",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

orderTbl = {

"type" : "table",

"title" : "orders",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

Es wurden drei Tabellen erstellt, wobei die erste Tabelle Informationen zu jedem Knoten in der aktuellen Gitterdatenstruktur zeigt, die zweite Tabelle Anzeichen von Abweichungen zeigt und die dritte Tabelle die tatsächlichen Aufzeichnungen der Börsen zeigt.

Wiederholungstests

Strategische Adresse

Die Strategien sind nur für das Lernen, das Nachprüfen und das Optimieren von Upgrades geeignet.

- Quantitative Praxis der DEX-Börsen (2) -- Benutzerhandbuch für Hyperflüssigkeiten

- DEX-Börsen Quantitative Praxis ((2) -- Hyperliquid Benutzerhandbuch

- Quantitative Praxis der DEX-Börsen (1) -- dYdX v4 Benutzerhandbuch

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (3)

- DEX-Börsen Quantitative Praxis ((1)-- dYdX v4 Benutzerhandbuch

- Einführung der Lead-Lag-Suite in der Kryptowährung (3)

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (2)

- Einführung der Lead-Lag-Suite in der digitalen Währung (2)

- Diskussion über den externen Signalempfang der FMZ-Plattform: Eine Komplettlösung für den Empfang von Signalen mit integriertem Http-Service in der Strategie

- FMZ-Plattform: Erforschung von Signalempfangsstrategien für externe Netzwerke

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (1)

- Timing-Start-oder-Stopp-Wizine für Quantitative-Trading-Roboter mit Python

- Die schmutzige Schwester spricht in der ersten Tagung

- Handelsstrategien für quantitative Tarife

- Die Balance-Strategie für die Python-Blattform

- Die Reise des alten Bauern

- Die Geschichte eines 95-Jährigen

- Hand in Hand lernst du, wie du eine einzigartige Python-Strategie in eine vielfältige Strategie umwandeln kannst.

- Meine Automatisierung und meine FMZ-Reise an Land

- FMZ-Herzbahn-Prozess - mit Sprungstrategie

- Die Strategie, Python zu verfolgen

- Digitale Währung Optionen Quantitative Handelstools aus der Box

- Die Hand lehrt dich, eine K-Linien-Synthesis-Funktion in Python zu schreiben

- Handschraubern, die Ihnen zeigen, wie Sie mehrere Diagramme unterstützen

- Lineare Hang-Single-Stream-Strategien basierend auf Datenwiedergabefunktionen

- Handschuh lehrt Sie, wie man eine Ma-Sprache-Strategie transplantiert (fortschrittlich)

- Einführung in die Quantitative Währung

- Erfinder Quantifizierung FMex Mining Strategien Anleitung

- Überwältigungsstrategien für die Quantifizierung von Blockchain-Assets

- Derbit-Futures-API für Optionsquantitative Transaktionen geändert

- Die Hand lehrt dich Strategien zu schreiben - eine My-Sprache-Strategie zu transplantieren.

Jahrtausende alte Eichhörnchen# Rücktritt cancelOrder ((arrNet[i]["price], ORDER_TYPE_BUY) # Widerruf mit der Widerruffunktion Was ist der Zweck dieses Preises, um Bestellungen für den Index zu stornieren?

SchnüffelnDas ist gut!

Jahrtausende alte EichhörnchenIch sehe das Def oben, tut mir leid.

Die Erfinder quantifizieren - Kleine TräumeDer CancelOrder ist nicht exchange. CancelOrder, das ist eine meiner benutzerdefinierten Funktionen.