Aktive Bottom-Capture-Quantitative-Strategie

Überblick

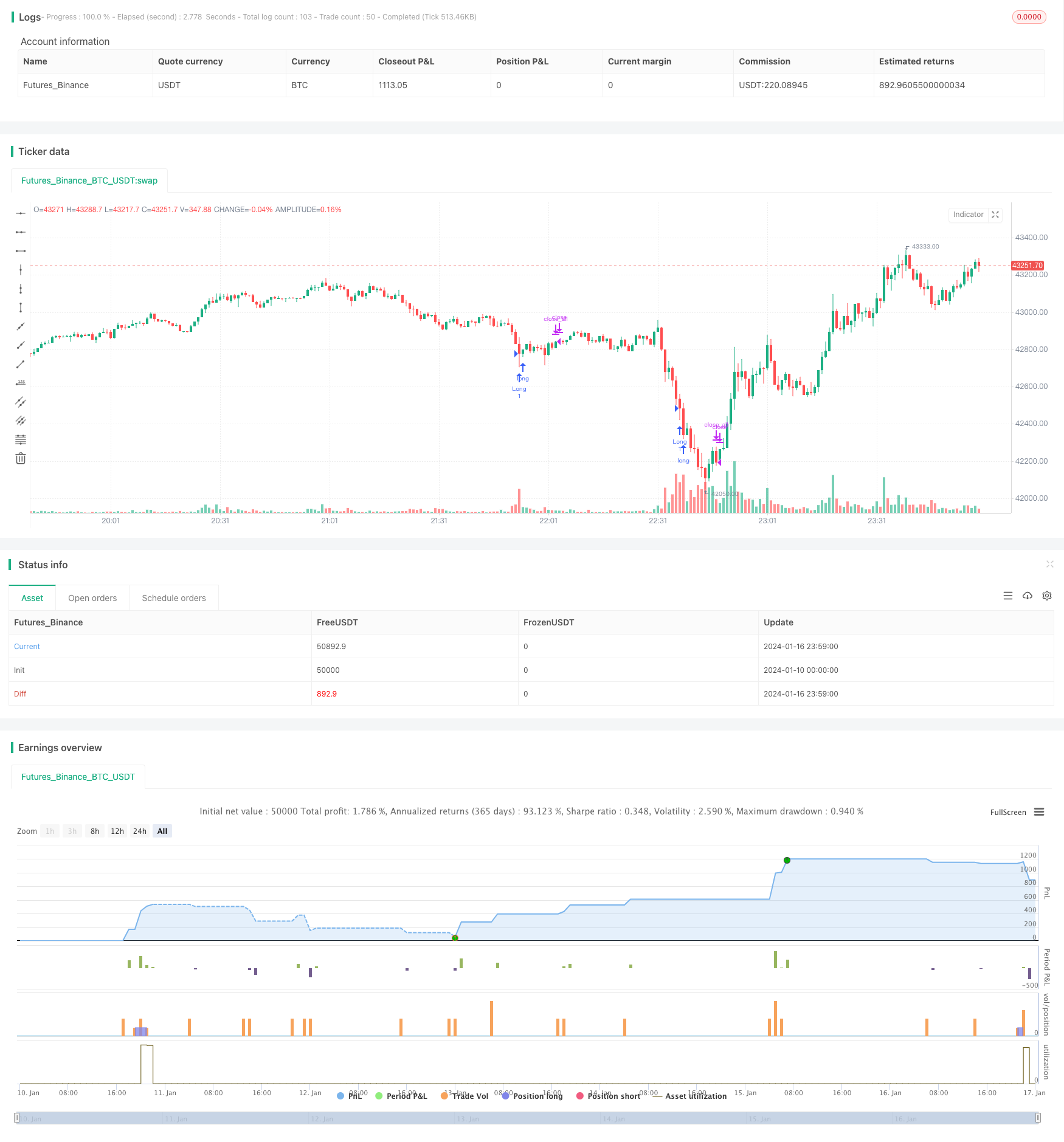

Diese Strategie ist eine positive Short-Line-Trading-Strategie, die kurzfristige Tiefststände durch die Bestimmung von herausragenden Handelsmengen im Fall von Abwärtstrends und die Durchführung von Kauf- und Verkaufsaktivitäten unter Überverkaufskonditionen bestimmt.

Strategieprinzip

Wenn die Handelsmenge mehr als das 2-fache der Standarddifferenz des SMA-basierten Durchschnitts übersteigt, gilt dies als herausragende Handelsmenge, und wenn der RSI unter 30 liegt, gilt dies als überverkaufter Zustand. Wenn beide Bedingungen gleichzeitig erfüllt sind, wird als kurzfristige Basis beurteilt und sofort mehr gemacht. Nach einer gewissen Zeit (z. B. 10 K-Linien) wird die Position nach einer gewissen Zeit ausgeglichen.

Die Logik der Strategie besteht aus folgenden Schritten:

- Berechnung der letzten 20 K-Linien-SMAs als Referenz

- Berechnung der 2-fachen Standardabweichung der letzten 20 K-Linie-Transaktionen als Kriterium für die herausragende Menge

- Berechnen Sie die RSI-Beschlüsse für die letzten 20 K-Linien, um zu bestimmen, ob sie überverkauft sind

- Der RSI wird als kurzfristiger Tiefpunkt bewertet, wenn die Handelsmenge die Basismenge übersteigt + 2x die Standardabweichung und der RSI unter 30 liegt

- Immer mehr, wenn es kurzfristig tief ist

- Nach 10 K-Linien automatisch ausgeglichen

Analyse der Stärken

Diese Strategie hat folgende Vorteile:

- Einfach zu verstehen und zu optimieren

- Kurzfristige Wendepunkte basieren auf den herausragenden Merkmalen des Handelsvolumens

- Der RSI-Indikator sorgt dafür, dass nur in den Überverkaufszonen zu viel gemacht wird und keine Überschneidungen vorgenommen werden.

- Automatische Schadensbegrenzung und maximale Vermeidung von Rückenrisiken

Insgesamt nutzt die Strategie die Eigenschaften von Quantitative Breakthroughs, um eine kurzfristige Trendwende zu bestimmen, und kontrolliert die Risiken streng, was eine sehr zuverlässige, positive Mehrfachstrategie darstellt.

Risikoanalyse

Diese Strategie birgt folgende Risiken:

- Die Handelssignale, die sich aus dem Handelsvolumen und dem RSI zusammensetzen, können zu falschen Durchbrüchen führen, die zu fehlerhaften Verlusten führen.

- Die Fixed Stop-Time-Einstellung kann bei einer starken Marktausweichung nicht oder zu früh eingestellt werden.

- Eine fehlende Optimierung der Parameter kann zu einem zu häufigen oder zu geringen Signalraten führen.

Für diese Risiken können Optimierungen in folgenden Bereichen vorgenommen werden:

- Das ist eine neue Art von Filterung, um falsche Durchbruchsignale zu vermeiden.

- Dynamische Tracking-Stopps anstelle von festen Root-K-Stopps;

- Die Parameter werden umfassend getestet und optimiert, um sicherzustellen, dass sie stabil sind.

Optimierungsrichtung

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Erhöhung der Durchbruchsicherheit von Machine-Learning-Modellen und Vermeidung von Falschsignalen

- Erhöhung der Anpassungs-Stopp-Mechanismen anstelle einer einfachen Festwurzel-K-Linien-Einstellung

- Optimierung eines mehrdimensionalen Datensatzes für herausragende Parameter

- Erhöhung der Genauigkeit von Maschinelles Lernen beim Filtern von Überverkaufssignalen

- Alpha mit einer Strategie zur Erhöhung der Emotion

Durch die Einführung weiterer, fortschrittlicher Techniken, wie z. B. Machine Learning und Emotional Facial Analysis, können die Strategie-Stabilität und die Alpha- und Sharpe-Ratios deutlich verbessert werden.

Zusammenfassen

Die Strategie ist insgesamt eine sehr einfache, direkte und logisch klare Kurzlinie-Breakthrough-Strategie. Durch die vernünftige Anwendung von Handelsvolumen-Indikatoren, um kurzfristige Trendwendepunkte zu ermitteln und die Risiken streng zu kontrollieren, kann ein guter Effekt erzielt werden. Es besteht jedoch immer noch ein gewisses Risiko für falsche Signale und Risiken für die Leistungsfähigkeit der Parameter.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © footlz

//@version=4

strategy("Bottom catch strategy", overlay=true)

v_len = input(20, title="Volume SMA Length")

mult = input(2)

rsi_len = input(20, title="RSI Length")

oversold = input(30, title="Oversold")

close_time = input(10, title="Close After")

v = volume

basis = sma(v, v_len)

dev = mult * stdev(v, v_len)

upper_volume = basis + dev

rsi = rsi(close, rsi_len)

long = v > upper_volume and rsi < oversold

strategy.entry("Long", true, when=long)

passed_time = 0.0

if strategy.position_size != 0

passed_time := 1

else

passed_time := 0

if strategy.position_size != 0 and strategy.position_size[1] != 0

passed_time := passed_time[1] + 1

if passed_time >= close_time

strategy.close_all()

// If want to enable plot, change overlay=false.

v_color = close >= close[1] ? color.new(#3eb370, 0) : color.new(#e9546b, 0)

// plot(v, title="volume", color=v_color, style=plot.style_columns)

// plot(upper_volume, title="Threshold", color=color.aqua)