Automatische Long/Short-Handelsstrategie auf Basis von täglichen Pivotpoints

Schriftsteller:ChaoZhang, Datum: 2024-01-23 14:24:22Tags:

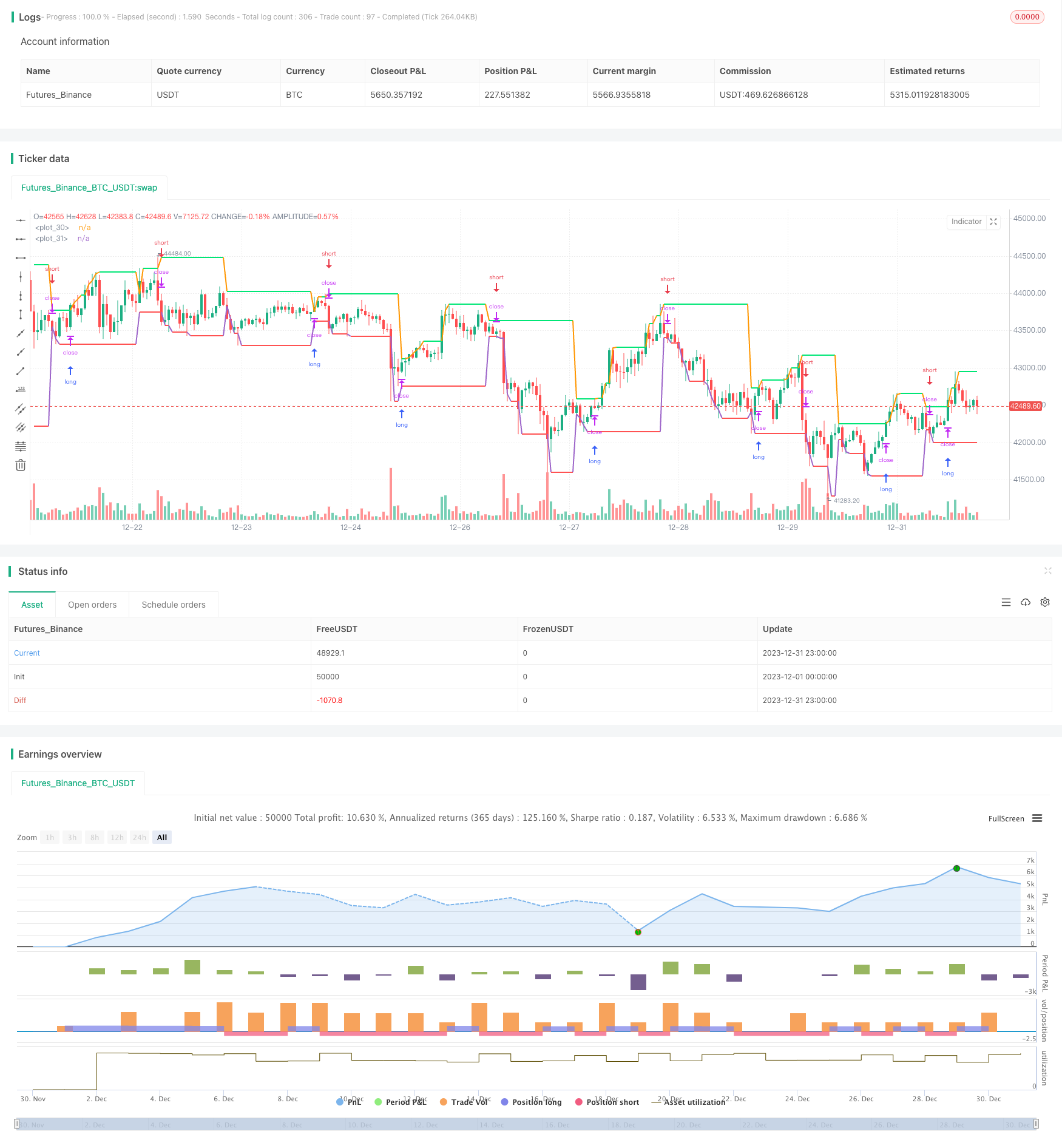

Übersicht

Diese Strategie zeichnet zwei Linien, die auf den höchsten und niedrigsten Preisen der täglichen Kerzen für die Beurteilung von langen / kurzen Trends basieren. Sie geht lang, wenn der Preis die höchste Preislinie durchbricht, und geht kurz, wenn der Preis die niedrigste Preislinie durchbricht. Sie kann automatisch zwischen langen und kurzen Positionen wechseln.

Strategie Logik

Diese Strategie verwendet hauptsächlich die Drehpunkte der täglichen Kerzen, um lange/kurze Trends zu bestimmen. Die sogenannten

Insbesondere ist die Hauptlogik wie folgt:

- Höchste Preislinie: Zeichnet die höchste Preislinie von gestern.

- Niedrigste Preislinie: Zeichnet die niedrigste Preislinie von gestern.

- Long-Entry: Eröffnen Sie eine Long-Position, wenn der Schlusskurs die höchste Preislinie durchbricht.

- Short-Entry: Eröffnen Sie eine Short-Position, wenn der Schlusskurs die niedrigste Preislinie durchbricht.

- Stop-Loss: Langer Stop-Loss in der Nähe der niedrigsten Preislinie, kurzer Stop-Loss in der Nähe der höchsten Preislinie.

Durch die Erfassung von Trends durch Durchbrüche der höchsten/niedrigsten Preise wird automatisch zwischen Long und Short gewechselt.

Analyse der Vorteile

Die wichtigsten Vorteile dieser Strategie sind:

- Einfache Logik, leicht zu verstehen und umzusetzen

- Auf der Grundlage von täglichen Stäben, langen Zyklus, weniger anfällig für Kurzzeitgeräusche

- Automatischer Wechsel zwischen Long und Short, Vermeidung von nicht-trendigen Märkten

- Klarer Stop-Loss, vorteilhaft für die Risikokontrolle

Risikoanalyse

Einige Risiken:

- Tägliche Bars haben eine niedrigere Frequenz, nicht in der Lage, den Verlust rechtzeitig zu stoppen

- Falsche Durchbrüche können zu unnötigen Verlusten führen

- Langes Halten kann zu erhöhten Verlusten führen

Verbesserungen

- Hinzufügen anderer höherer Frequenzindikatoren zur Bestätigung

- Optimieren Sie die Parameter, um gefälschte Durchbrüche auszufiltern

- Einführung progressiver Stop-Loss-Methoden für rechtzeitige Stop-Loss-Methoden

Optimierungsrichtlinien

Einige Anweisungen:

- Mehr Backtesting für verschiedene Produkte und längere Datensätze zur Stabilitätsprüfung

- Erforschen Sie andere Durchbruchsindizes wie Kanäle, Bollinger Bands usw.

- Einbeziehen des Handelsvolumens, um falsche Breaks ohne Volumen zu vermeiden

- Hinzufügen von mehr Filtern zur Verringerung von Fehlbrüchen

- Nutzen Sie maschinelles Lernen für die Optimierung von Parametern

Zusammenfassung

Zusammenfassend lässt sich sagen, dass diese einfache Strategie automatisch Long/Short realisiert, basierend auf täglichen Pivots. Die Logik ist klar und leicht verständlich. Weitere Optimierungen können die Stabilität verbessern. Anleger können sie auf Basis persönlicher Risikopräferenzen auf Live-Handel anwenden.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2019

//@version=3

strategy(title = "Noro's DEX Strategy", shorttitle = "DEX str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot")

showlines = input(true, title = "Show lines")

showbg = input(false, title = "Show background")

showday = input(false, title = "Show new day")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//New day trand

bar = close > open ? 1 : close < open ? -1 : 0

newday = request.security(syminfo.tickerid, 'D', time)

//Lines

uplevel = request.security(syminfo.tickerid, 'D', high)

dnlevel = request.security(syminfo.tickerid, 'D', low)

upcolor = uplevel == uplevel[1] and showlines ? lime : na

dncolor = dnlevel == dnlevel[1] and showlines? red : na

plot(uplevel, offset = 1, linewidth = 2, color = upcolor)

plot(dnlevel, offset = 1, linewidth = 2, color = dncolor)

//Background

size = strategy.position_size

col = time == newday + 86400000 and showday ? blue : showbg and size > 0 ? lime : showbg and size < 0 ? red : na

bgcolor(col)

//Orders

lot = 0.0

lot := size != size[1] ? strategy.equity / close * capital / 100 : lot[1]

truetime = true

if uplevel > 0 and dnlevel > 0

strategy.entry("Long", strategy.long, needlong ? lot : 0, stop = uplevel, when = truetime)

strategy.entry("Close", strategy.short, needshort ? lot : 0, stop = dnlevel, when = truetime)

- ZigZag-Mustererkennung Kurzfristige Handelsstrategie

- Volatilitäts- und Trendverfolgungsstrategie über Zeitrahmen hinweg basierend auf Williams VIX und DEMA

- Momentum-Breakout-Strategie basierend auf Zyklusbeurteilung mit gleitenden Durchschnitten

- Geldflussindex 5 Minuten Strategie über Zeit und Raum

- Zweigleisige EMA-Kreuztrendhandelsstrategie

- Dynamische Handelsstrategie zur Optimierung des MACD

- Strategie zur Kombination von VWAP und RSI

- RSI-Handelsstrategie für Bollinger-Bänder

- Kurzfristige Handelsstrategie auf Basis des EMA-Kanals und des MACD

- Strategie zur Übertragung von Momentum und Angstindex

- Strategie für den quantitativen Handel mit dreigliedrigem gleitendem Durchschnitt

- Eine auf dem exponentiellen gleitenden Durchschnitt basierende Momentum-Crossover-Strategie

- Adaptiver gleitender Durchschnitt und gewichteter gleitender Durchschnitt

- Aggregierter MACD RSI mit mehreren Zeitrahmen CCI StochRSI MA Lineare Handelsstrategie

- Multi-Zeitrahmen-MACD-Trend nach Strategie

- Eine quantitative Handelsstrategie für den Ausbruch des ATR-Kanals

- Anpassungsfähige ATR- und RSI-Trend nach Strategie mit Trailing Stop Loss

- Trendsurfende Absicherungsstrategie auf der Grundlage von TSI- und HMACCI-Indikatoren