Multi-Zeitachsen-Synchronisierungsstrategie

Schriftsteller:ChaoZhang, Datum: 2024-01-25 15:06:04Tags:

Übersicht

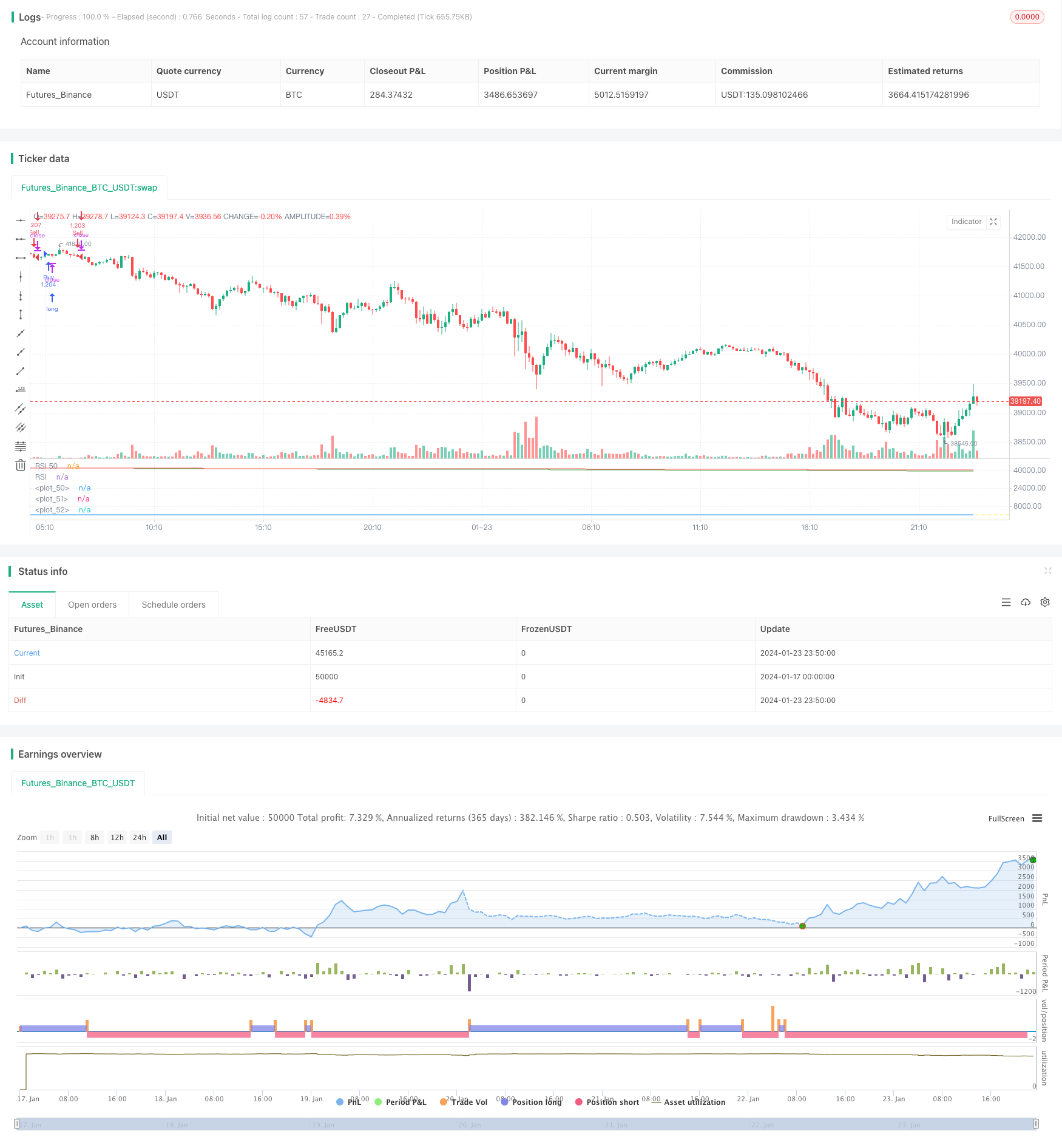

Die MT-Coordination Trading Strategy ist eine hochgradig quantitative Handelsstrategie. Sie integriert verschiedene technische Indikatoren, um kurzfristige Handelschancen im Markt zu identifizieren. Die Strategie wurde von dem bekannten Händler I3ig_Trades entwickelt und eignet sich speziell für Hochfrequenz-Handel in den Finanzmärkten.

Die Strategie

Die Strategie kombiniert drei verschiedene Zyklen von glatten gleitenden Durchschnitten (die 21-Tage-Linie, die 50-Tage-Linie und die 200-Tage-Linie), relativ starken und schwachen Indizes (der 14-Tage-RSI) und William-Index (der 2-Tage-RSI).

Mehrfach-Eintrittssignal: Wenn der Schlusskurs höher als alle drei Durchschnittslinien ist, ist der RSI höher als 50 und der höchste Preis der aktuellen K-Linie höher als das oberen Dreieck der vorherigen K-Linie.

Eintrittssignal: Wenn der Kurs unter allen drei Durchschnittslinien schließt, der RSI unter 50 liegt und der aktuelle Tiefpunkt der K-Linie unter dem nach unten gerichteten Dreieck der vorherigen K-Linie liegt.

Die Positionsgröße wird dynamisch berechnet, basierend auf den gewählten Prozentsätzen und dem Hebelwert.

Stärkenanalyse

Diese Strategie kombiniert mehrere Indikatoren, um falsche Signale zu filtern, um ein Breakout-Platz mit hoher Wahrscheinlichkeit zu finden, wodurch das Handelsrisiko erheblich reduziert wird. Gleichzeitig werden Positionen in einem bestimmten Prozentsatz nach dem Gewinn des Kontos eingestellt und die Einzelverluste kontrolliert.

Die spezifischen Vorteile:

Die Bestätigung wird mit Multi-Zeitachsen-Indikatoren durchgeführt, um zu vermeiden, dass Trends mit unterschiedlichem Grad identifiziert werden.

RSI vermeidet Überhitzung und Überkühlung von Handelsbereichen. RSI über 50 ist ein Übersicht-Signal und unter 50 ein Leerlauf-Signal.

Der William-Indikator bestätigt den Durchbruch weiter.

Dynamische Positionen werden als Prozentsatz des Kontobetrags berechnet, wobei die Einzelverluste streng kontrolliert werden.

Sie können die Parameter anpassen, um sich an verschiedene Transaktionsstile anzupassen.

Risikoanalyse

Die Strategie besteht hauptsächlich aus folgenden Risiken:

Es ist nicht möglich, die Gefahr einer Verriegelung vollständig zu vermeiden.

Es ist nicht möglich, rechtzeitig vor einer Trendwende zu gehen.

Das Risiko, dass die OOM einen Verlust erleidet.

Gegenmaßnahmen: 1. Optimieren Sie die Gleichlinienkombination und finden Sie die besten Parameter. 2. Vergrößern Sie die Filtration von Sonnenlicht und Vaginelle, um einen falschen Durchbruch weiter zu vermeiden. 3. Die Prozentsätze und das Hebelniveau werden angemessen eingestellt.

Optimierung

Die Strategie kann jedoch in folgenden Dimensionen optimiert werden:

Versuche eine Kombination aus verschiedenen Gleichungen und RSI-Parametern, um die besten Parameter zu finden.

Weitere Filterindikatoren, wie Binance Breite, wurden hinzugefügt, um Trends weiter zu identifizieren.

Es wird eine Strategie zur Verringerung von Verlusten eingeführt, die die Verlustrückzahlung bei einem bestimmten Prozentsatz verringert.

In Kombination mit einem Deep Learning-Modell wird entscheidend für die Unterstützung des Widerstands entschieden.

Mit einem Anpassungs-Prozentsatz-Positionsmanagement-System wird die Positionsgröße vernünftiger.

Zusammenfassung

Die Multi-Time-Axis Synchronous Trading-Strategie ist eine bewährte High-Frequency-Breakthrough-Strategie. Sie vereint verschiedene Indikatoren, um falsche Signale zu reduzieren, und steuert dynamische Positionen, um Einzelverluste zu kontrollieren. Sie eignet sich für private Fonds mit einer bestimmten Kapitalgröße und für professionelle Trader.

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Written by I3ig_Trades. Follow And Let Me Know Any Strategies You'd Like To See!

strategy("Best Scalping Strategy Period (TMA)", shorttitle="Best Scalping Strategy Period (TMA)", overlay=false,

initial_capital=100000,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100)

// Leverage Input

leverage = input.float(1, title="Leverage", minval=1, step=0.1)

// Calculate position size based on the percentage of the portfolio and leverage

percentOfPortfolio = input.float(100, title="Percent of Portfolio")

// Define input options

rsiLength = input.int(14, title="RSI Length", minval=1)

williamsLength = input.int(2, title="Williams Fractals Length", minval=1)

sma21Length = input.int(21, title="SMA 21 Length", minval=1)

sma50Length = input.int(50, title="SMA 50 Length", minval=1)

sma200Length = input.int(200, title="SMA 200 Length", minval=1)

// Smoothed Moving Averages

sma21 = ta.sma(close, sma21Length)

sma50 = ta.sma(close, sma50Length)

sma200 = ta.sma(close, sma200Length)

// RSI

rsiValue = ta.rsi(close, rsiLength)

// Williams Fractals

fractalUp = ta.highest(close, williamsLength)

fractalDown = ta.lowest(close, williamsLength)

// Conditions for Buy Entry

buyCondition = close > sma21 and close > sma50 and close > sma200 and rsiValue > 50 and high > fractalUp[1]

// Conditions for Sell Entry

sellCondition = close < sma21 and close < sma50 and close < sma200 and rsiValue < 50 and low < fractalDown[1]

positionSizePercent = percentOfPortfolio / 100 * leverage

positionSize = strategy.equity * positionSizePercent / close

// Executing strategy with dynamic position size

if buyCondition

strategy.entry("Buy", strategy.long, qty=positionSize)

if sellCondition

strategy.entry("Sell", strategy.short, qty=positionSize)

// Plotting the Smoothed Moving Averages

plot(sma21, color=color.white)

plot(sma50, color=color.green)

plot(sma200, color=color.red)

// Plotting RSI and Fractals for visual confirmation

hline(50, "RSI 50", color=color.yellow)

plot(rsiValue, color=color.blue, title="RSI")

// Input text boxes for trading actions

var buy_entry_params = input("", title="Buy Entry Parameters")

var buy_exit_params = input("", title="Buy Exit Parameters")

var sell_entry_params = input("", title="Sell Entry Parameters")

var sell_exit_params = input("", title="Sell Exit Parameters")

- Strategie zur Verfolgung der Trendentwicklung in der doppelten Umkehrung des Schwingungsbandes

- Trends basierend auf DMI und RSI folgen der Strategie

- Unterstützung für Widerstands-Schock-Handelsstrategien

- Drei EMAs arbeiten mit dem DMI und dem MACD zusammen, um Trends zu verfolgen

- Strategie zur Durchbrechung auf Basis von Doppelindikatoren

- Die Strategie des Pit Wave Trading Systems

- Multifaktor-Quantifizierungsstrategien, basierend auf Index-Drehungs- und Transaktionsgewichten

- Start-up-Strategien basierend auf glatten Gleichlinien

- Trend-Tracking-Strategien, bei denen sich zwei gleitende Durchschnitte mit dem StochRSI kreuzen

- Strategie, die auf dem ADX-Indikator basiert, um Trends zu verfolgen

- Strategie zur Kombination von zweifaktorischer Umkehrung und verbessertem Preisumfang

- Die Strategie der Trend-Gleichlinie

- Handelsentscheidungsstrategien basierend auf dem MACD-Histogramm

- Dynamik-Span-Indikator und 123 Formen-Strategie

- Fisher verändert die Indikator-Rückmessstrategie

- Die Strategie für die Wellenbreite des gleitenden Durchschnitts

- Umkehrende Handelsstrategien basierend auf der Spannweite des gleitenden Durchschnitts

- Trends-Tracking-Strategien basierend auf Karman-Wellen

- Die Strategie des Saisonumkehrs

- Quantifizierung der Strategien für die Quantifizierung von Binären Durchschnitten