Verbesserte Wellenverfolgungsstrategien

Schriftsteller:ChaoZhang, Datum: 2024-01-31 15:35:41Tags:

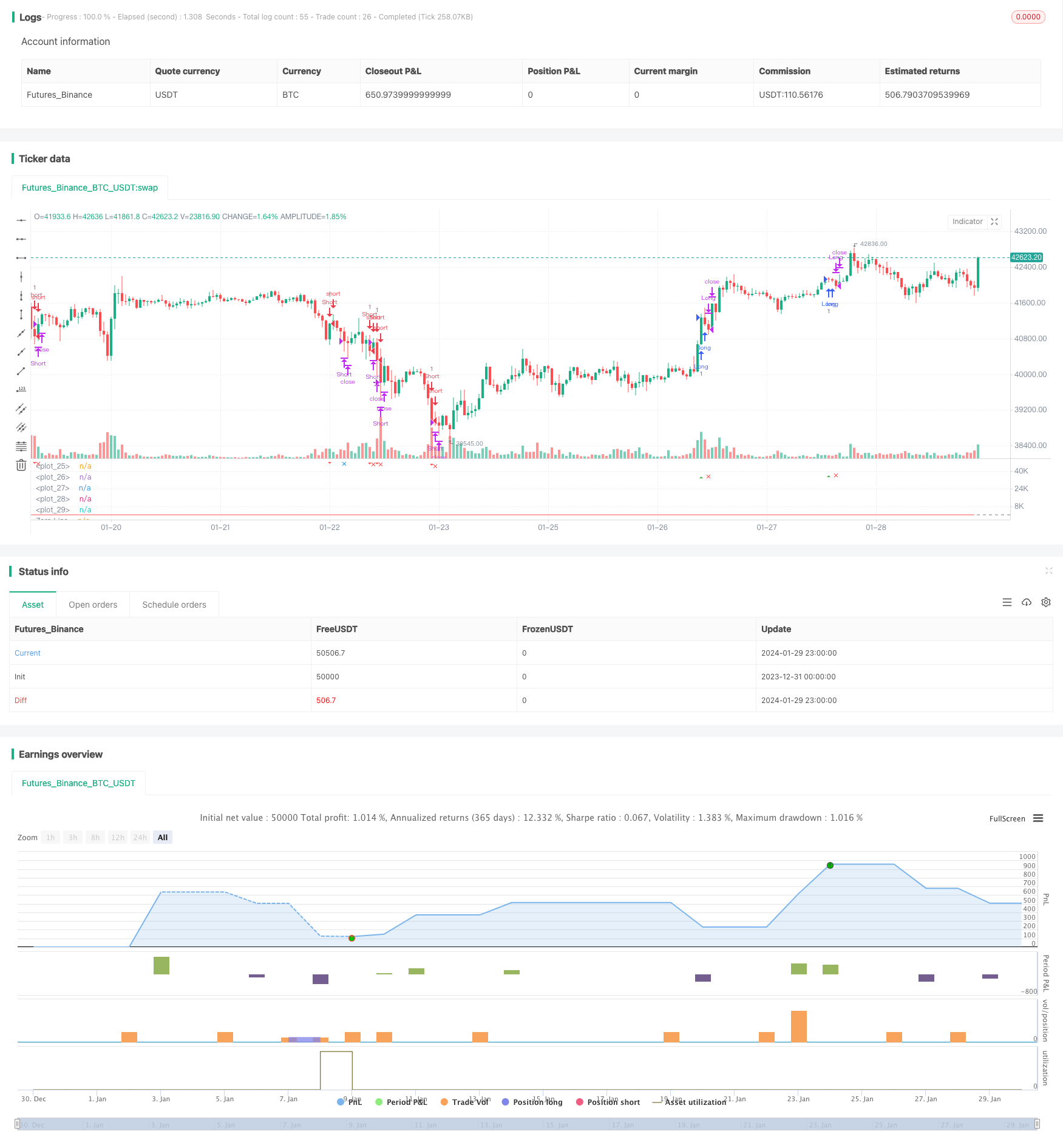

Übersicht: Dies ist eine Trendverfolgungsstrategie, bei der ein Wellenindikator angewendet wird. Es erhält eine Wellenlinie, indem es die beweglichen Durchschnittswerte der durchschnittlichen Preise und die beweglichen Durchschnittswerte der absolut schlechten Preise berechnet. Die Strategie erzeugt ein Handelssignal, indem sie die Kreuzung der Wellenlinie mit der Überkauf-Überverkaufszone überwacht.

Die Strategie:

Berechnung des durchschnittlichen Preises ap = ((Höchstpreis + Mindestpreis + Abschlusspreis) / 3)

Wir berechnen die EMA von ap für den n1-Zyklus und erhalten eine Esa.

Berechnen Sie die Absolute Differenz zwischen ap und esa in der n1-Zeitrahmen-EMA, und erhalten d

Berechnung der Wellenlinie: ci=(ap-esa)/(0.015*d)

Wir berechnen die EMA für den n2-Zyklus ci und erhalten die endgültige Wellenlinie tci, also wt1.

Wir berechnen die 4-Zyklus-SMA von wt1 und erhalten wt2.

Horizontale Abbildungen von Überkauf- und Überverkaufszonen obLevel 1/2 und osLevel 1/2

Kaufsignale erzeugt, wenn wt1 über obLevel2-Linien fährt; Verkaufsignale erzeugt, wenn wt1 über osLevel2-Linien fährt

Hinzufügen von Equipoise EmaFilter und TransaktionsvolumenFilter als Filterbedingungen, um Fehlsignale zu vermeiden

Eintritts- und Ausstiegsquote

Die Vorteile:

Die Wellenlinien sind besser in der Umwandlung von mehreren Räumen und können Trends effektiv erfassen.

Die Kombination von Ebenen und Handelsvolumen mit doppelter Filterung bietet mehr Zuverlässigkeit

Die Berechnung von mehreren Parametergruppen vermeidet die Einschränkung eines einzigen Indikators

Setzen Sie ein Stop-Loss, um einen Teil des Gewinns zu sperren und Risiken effektiv zu kontrollieren

Risiken und Schwächen:

Die Auswahl der Parameter kann in einigen Fällen zu schlechter Leistung oder zu einer Überanpassung führen

Es gibt keine eindeutigen Richtlinien für die Wahl der optimalen Parameter.

Die größeren Marktbedingungen werden nicht in das Signal einbezogen

Gefahr von Flaggeeffekten bei Einsatz in begrenzten oder schwankenden Märkten

Fehlen von Ausnahmeregelungen abgesehen von Gewinn/Verlust

Die Optimierungsrichtung:

Tests von Parametersätzen auf verschiedenen Zeitrahmen und Assets, um optimale Werte zu finden

Kombination von Volatilitätsindikatoren, um Signale zu vermeiden, wenn die Volatilität niedrig ist

Zusätzliche Indikatoren wie RSI hinzugefügt, um die Signalgenauigkeit zu verbessern

Bauen Sie ein maschinelles Lernmodell, um die besten Parameter für bestimmte Vermögenswerte zu finden

Verstärkte Ausstieg durch das Hinzufügen von Stop-Loss-Tracking oder Ausstiegs auf der Grundlage von plötzlichen volatilen Expansionsereignissen

Zusammenfassung:

Es ist eine Strategie, die eine Kombination von WaveLine und Hilfsindikatorentwicklung beinhaltet. Sie nutzt die Eigenschaften der WaveLine, um effektiv Trendumwandlungen zu erkennen, ergänzt durch Mittel- und Handelsvolumenfilterung, um falsche Signale zu vermeiden, und kann die meisten Mittel- und Langstreckentrends abrufen.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bush Strategy test", shorttitle="Nique Audi", overlay=false)

// Paramètres

n1 = input(10, title="Channel Length")

n2 = input(21, title="Average Length")

obLevel1 = input(60, title="Over Bought Level 1")

obLevel2 = input(53, title="Over Bought Level 2")

osLevel1 = input(-65, title="Over Sold Level 1")

osLevel2 = input(-60, title="Over Sold Level 2")

takeProfitPercentage = input(1, title="Take Profit (%)")

stopLossPercentage = input(0.50, title="Stop Loss (%)")

// Calculs

ap = hlc3

esa = ta.ema(ap, n1)

d = ta.ema(math.abs(ap - esa), n1)

ci = (ap - esa) / (0.015 * d)

tci = ta.ema(ci, n2)

wt1 = tci

wt2 = ta.sma(wt1, 4)

// Tracé des lignes

plot(0, color=color.gray)

plot(obLevel1, color=color.red)

plot(osLevel1, color=color.green)

plot(obLevel2, color=color.red, style=plot.style_line)

plot(osLevel2, color=color.green, style=plot.style_line)

plot(wt1, color=color.green)

plot(wt2, color=color.red, style=plot.style_line)

// Tracé de la différence entre wt1 et wt2 en bleu

hline(0, "Zero Line", color=color.gray)

// Conditions d'entrée long et court

longCondition = ta.crossover(wt1, obLevel2)

shortCondition = ta.crossunder(wt1, osLevel2)

// Tracé des signaux d'achat et de vente

plotshape(series=longCondition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small, title="Buy Signal")

plotshape(series=shortCondition, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small, title="Sell Signal")

// Conditions d'entrée et de sortie

strategy.entry("Long", strategy.long, when=longCondition)

strategy.entry("Short", strategy.short, when=shortCondition)

// Niveaux de prise de profit pour les positions longues et courtes

longTakeProfitLevel = strategy.position_avg_price * (1 + takeProfitPercentage / 100)

shortTakeProfitLevel = strategy.position_avg_price * (1 - takeProfitPercentage / 100)

// Vérification si les niveaux de prise de profit sont atteints

longTakeProfitReached = strategy.position_size > 0 and high >= longTakeProfitLevel

shortTakeProfitReached = strategy.position_size < 0 and low <= shortTakeProfitLevel

// Tracé des formes de prise de profit

plotshape(series=longTakeProfitReached, style=shape.xcross, location=location.belowbar, color=color.blue, size=size.small, title="Take Profit Long")

plotshape(series=shortTakeProfitReached, style=shape.xcross, location=location.abovebar, color=color.blue, size=size.small, title="Take Profit Short")

// Niveaux de stop loss pour les positions longues et courtes

longStopLossLevel = strategy.position_avg_price * (1 - stopLossPercentage / 100)

shortStopLossLevel = strategy.position_avg_price * (1 + stopLossPercentage / 100)

// Vérification si les niveaux de stop loss sont atteints

longStopLossReached = strategy.position_size > 0 and low <= longStopLossLevel

shortStopLossReached = strategy.position_size < 0 and high >= shortStopLossLevel

// Tracé des formes de stop loss

plotshape(series=longStopLossReached, style=shape.xcross, location=location.belowbar, color=color.red, size=size.small, title="Stop Loss Long")

plotshape(series=shortStopLossReached, style=shape.xcross, location=location.abovebar, color=color.red, size=size.small, title="Stop Loss Short")

// Fermeture des positions en cas de prise de profit ou de stop loss

strategy.close("Long", when=longTakeProfitReached or longStopLossReached)

strategy.close("Short", when=shortTakeProfitReached or shortStopLossReached)

- Kampten hat 15 Minuten Zeit, um die Strategie zu durchbrechen.

- Die doppelte ATR-Schwanzverluststrategie

- Durchbrechen der Verfolgungsstrategie

- Der extreme Noro-Trend ist ein einseitiger Strategie.

- Regressive Handelsstrategie

- Die Donner-Trend-Verfolgungsstrategie

- Supertrend RSI und EMA überschreiten

- Bilaterale Drei-Punkte-Verlagerungs-Strategie für lineare Quantitative Transaktionen

- Handelsstrategien basierend auf RSI und MACD

- Kurzfristige Schockstrategien basierend auf CCI und EMA

- Ichimoku-Einträge

- Trends basierend auf der Gleichlinien-Kreuzung folgen Strategien

- RSI-Trend verfolgt Stop-Loss-Strategien

- Die Strategie der Integration durch das Blinkenband

- Dynamische Schwanz-Stopp-Strategie

- Multi-Zeitrahmen-Geld-Umkehrverfolgungsstrategie

- Wie man W-Formen quantifiziert

- Die Super-Trend-Pilone wenden sich an die Strategie der Konzentration

- Trend-Tracking-Strategien basierend auf den letzten Tag der Verkaufspreise und ATR-Indikatoren

- Die Kreuzung zwischen gleichförmiger Zerstörung und Durchbruch von Druckstufen