TradingVMA Handelsstrategie mit variablem gleitendem Durchschnitt

Schriftsteller:ChaoZhang, Datum: 2024-02-21 11:47:43Tags:

Übersicht

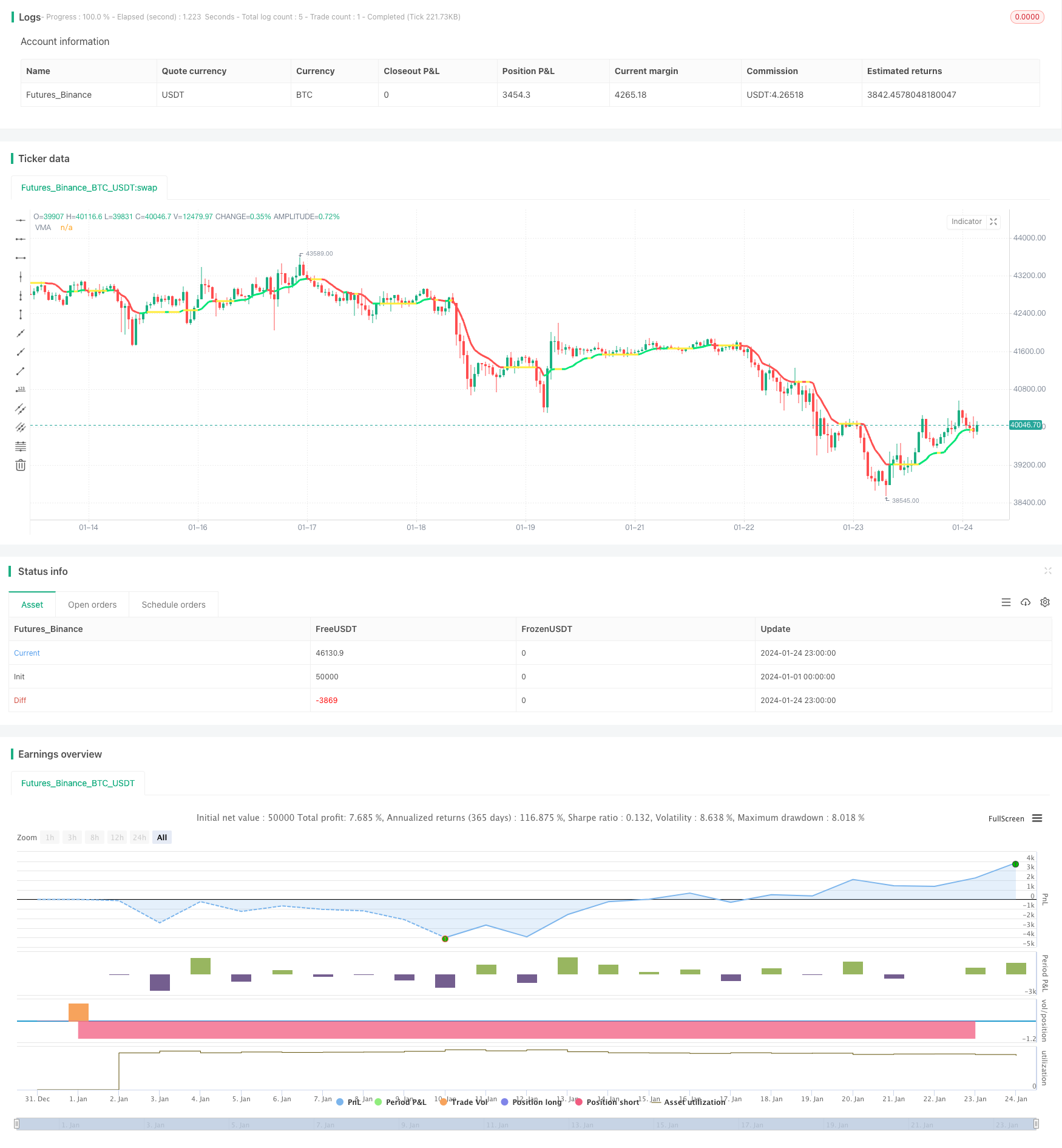

Die TradingVMA-Strategie ist eine quantitative Handelsstrategie, die auf variablen gleitenden Durchschnittslinien basiert.

Strategie Logik

Der Kern der TradingVMA-Strategie ist die Berechnung von gleitenden Durchschnitten mit variabler Länge (Variable Moving Average, VMA). Der gleitende Durchschnitt ist ein weithin bekannter technischer Indikator, der den durchschnittlichen Preis über einen bestimmten Zeitraum berechnet.

Insbesondere berechnet die Strategie zunächst eine Reihe von Zwischengrößen, wie z. B. Preisrichtungsbewegungsindicator (PDM, MDIM), glättete Daten (PDMs, MDMs). Diese Daten werden schließlich verwendet, um die Indikatorstärke (iS) zu erhalten. Dieser Indikator spiegelt die Intensität der Preisschwankungen wider.

Wenn die Marktvolatilität steigt, wird die gleitende Durchschnittsperiode kürzer und umgekehrt. Dies ermöglicht eine schnellere Reaktion auf Marktveränderungen.

Schließlich vergleicht die Strategie den aktuellen Preis mit dem VMA, um Handelssignale zu generieren.

Analyse der Vorteile

Die Strategie der TradingVMA hat folgende Hauptvorteile:

-

Variable Period Filters Noise More Steady

Die variable gleitende Durchschnittsperiode passt sich den Marktveränderungen an, um Lärm und stabilere Trendsignale auszufiltern. -

Der variable gleitende Durchschnitt kann schnell auf Preisänderungen reagieren und Trendumkehrpunkte erfassen. -

Verringert die Handelsfrequenz Weniger Überhandelungen - Im Vergleich zu Festzeitrahmenindikatoren kann TradingVMA unnötige Trades reduzieren.

-

Anpassbare Parameter Flexibilität - Die Strategie ermöglicht es den Nutzern, Parameter auf der Grundlage ihrer Vorlieben zu wählen, die verschiedenen Marktumgebungen entsprechen.

Risikoanalyse

Die TradingVMA-Strategie beinhaltet außerdem folgende primäre Risiken:

-

Fehlende schnelle Umkehrungen

Wenn sich Trends rasch umkehren, kann der sich ständig anpassende gleitende Durchschnitt in der Reaktion verzögern. -

Verzögerungsbeeinflussung

Alle gleitenden Durchschnittsstrategien haben ein gewisses Maß an Verzögerungsbeeinflussung, entweder lang oder kurz. -

Falsche Signale

TradingVMA kann in Bereichsgrenzungsmärkten falsche Long/Short-Signale erzeugen. -

Schwierige Parameteroptimierung

Die optimale Parameterkombination zu finden, kann eine Herausforderung sein.

Diese Risiken können durch Methoden wie Stop-Losses, Anpassung von Parameterkombinationen usw. kontrolliert werden.

Optimierungsrichtlinien

Die Strategie der TradingVMA kann auch in folgenden Aspekten verbessert werden:

-

Kombination mit anderen Indikatoren

Mit anderen Trendindikatoren können Gegentrendindikatoren die Signalqualität verbessern. -

Parameteroptimierung

Entdecken Sie optimale Parameter durch Backtesting und Optimierung. -

Adaptive Handelsregeln

Verwenden Sie unterschiedliche Einstiegsregeln, Stoppverluste pro Marktregime. -

Systemisierung

Algorithmieren und systematisieren Sie die Strategie für eine einfachere Optimierung.

Schlussfolgerung

TradingVMA ist eine anpassungsfähige quantitative Strategie. Sie erfasst Markttrends mit einem speziell entwickelten VMA-Indikator, mit dem Vorteil, reaktionsschnell zu sein und Lärm auszufiltern. Die Strategie kann auf mehrere Arten verbessert werden, um eine bessere Leistung zu erzielen.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © laptevmaxim92

//@version=4

strategy("Variable Moving Average Strategy", overlay=true)

src=close

l =input(5, title="VMA Length")

std=input(true, title="Show Trend Direction Colors")

utp = input(false, "Use take profit?")

pr = input(100, "Take profit pips")

usl = input(false, "Use stop loss?")

sl = input(100, "Stop loss pips")

fromday = input(01, defval=01, minval=01, maxval=31, title="From Day")

frommonth = input(01, defval=01, minval= 01, maxval=12, title="From Month")

fromyear = input(2000, minval=1900, maxval=2100, title="From Year")

today = input(31, defval=01, minval=01, maxval=31, title="To Day")

tomonth = input(12, defval=12, minval=01, maxval=12, title="To Month")

toyear = input(2019, minval=1900, maxval=2100, title="To Year")

use_date = (time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 00, 00))

k = 1.0/l

pdm = 0.0

pdm := max((src - src[1]), 0)

mdm = 0.0

mdm := max((src[1] - src), 0)

pdmS = 0.0

pdmS := ((1 - k)*nz(pdmS[1]) + k*pdm)

mdmS = 0.0

mdmS := ((1 - k)*nz(mdmS[1]) + k*mdm)

s = pdmS + mdmS

pdi = pdmS/s

mdi = mdmS/s

pdiS = 0.0

pdiS := ((1 - k)*nz(pdiS[1]) + k*pdi)

mdiS = 0.0

mdiS := ((1 - k)*nz(mdiS[1]) + k*mdi)

d = abs(pdiS - mdiS)

s1 = pdiS + mdiS

iS = 0.0

iS := ((1 - k)*nz(iS[1]) + k*d/s1)

hhv = highest(iS, l)

llv = lowest(iS, l)

d1 = hhv - llv

vI = (iS - llv)/d1

vma = 0.0

vma := (1 - k*vI)*nz(vma[1]) + k*vI*src

vmaC=(vma > vma[1]) ? color.lime : (vma<vma[1]) ? color.red : (vma==vma[1]) ? color.yellow : na

plot(vma, color=std?vmaC:color.white, linewidth=3, title="VMA")

longCondition = vma > vma[1]

if (longCondition)

strategy.entry("BUY", strategy.long and use_date)

shortCondition = vma < vma[1]

if (shortCondition)

strategy.entry("SELL", strategy.short and use_date)

if (utp and not usl)

strategy.exit("TP", "BUY", profit = pr)

strategy.exit("TP", "SELL", profit = pr)

if (usl and not utp)

strategy.exit("SL", "BUY", loss = sl)

strategy.exit("SL", "SELL", loss = sl)

if (usl and utp)

strategy.exit("TP/SL", "BUY", loss = sl, profit = pr)

strategy.exit("TP/SL", "SELL", loss = sl, profit = pr)

- Beste ATR-Stopp-Mehrfachstrategie

- Bollinger Kreuzung Tod Goldene Strategie

- Umkehrhandelsstrategie mit Bollinger-Bändern, RSI, ADX und ATR

- DEMA Crossover Trend nach der Strategie

- Strategie zur Einrichtung einer extremen Umkehrung

- Trendbasierte OBV- und CCI-Indikatoren nach Strategie

- Breakout-Handelssystem

- Mehrzeitrahmen Bollinger Bands Breakout-Strategie mit RSI

- Momentumindikator Aggregation Handelsstrategie

- Multi-Indikator Quant Trading Strategie

- RSI-Divergenzstrategie

- Doppel Donchian Channel Breakout Strategie

- Bollinger Bands Breakout-Handelsstrategie

- EMA-Strategie zur Durchbruchssperre

- Goldene Kreuz-Todeskreuz-Handelsstrategie

- Supertrendbasierte Multitimeframe Trendverfolgungsstrategie

- Manuelle Strategie für Kauf- und Verkaufswarnungen

- Quantitative Referenzstrategie für den Durchbruch im Aufwärtstrend

- Adaptive Netzhandelsstrategie auf Basis einer quantitativen Handelsplattform

- Quantitative Handelsstrategie basierend auf Ichimoku-Cloud und gleitendem Durchschnitt