Donchian Channel Breakout Strategie

Schriftsteller:ChaoZhang, Datum: 2024-02-26 14:55:04Tags:

Übersicht

Die Donchian-Kanal-Breakout-Strategie ist eine Trendfolgestrategie, die auf Preiskanälen basiert.

Strategie Logik

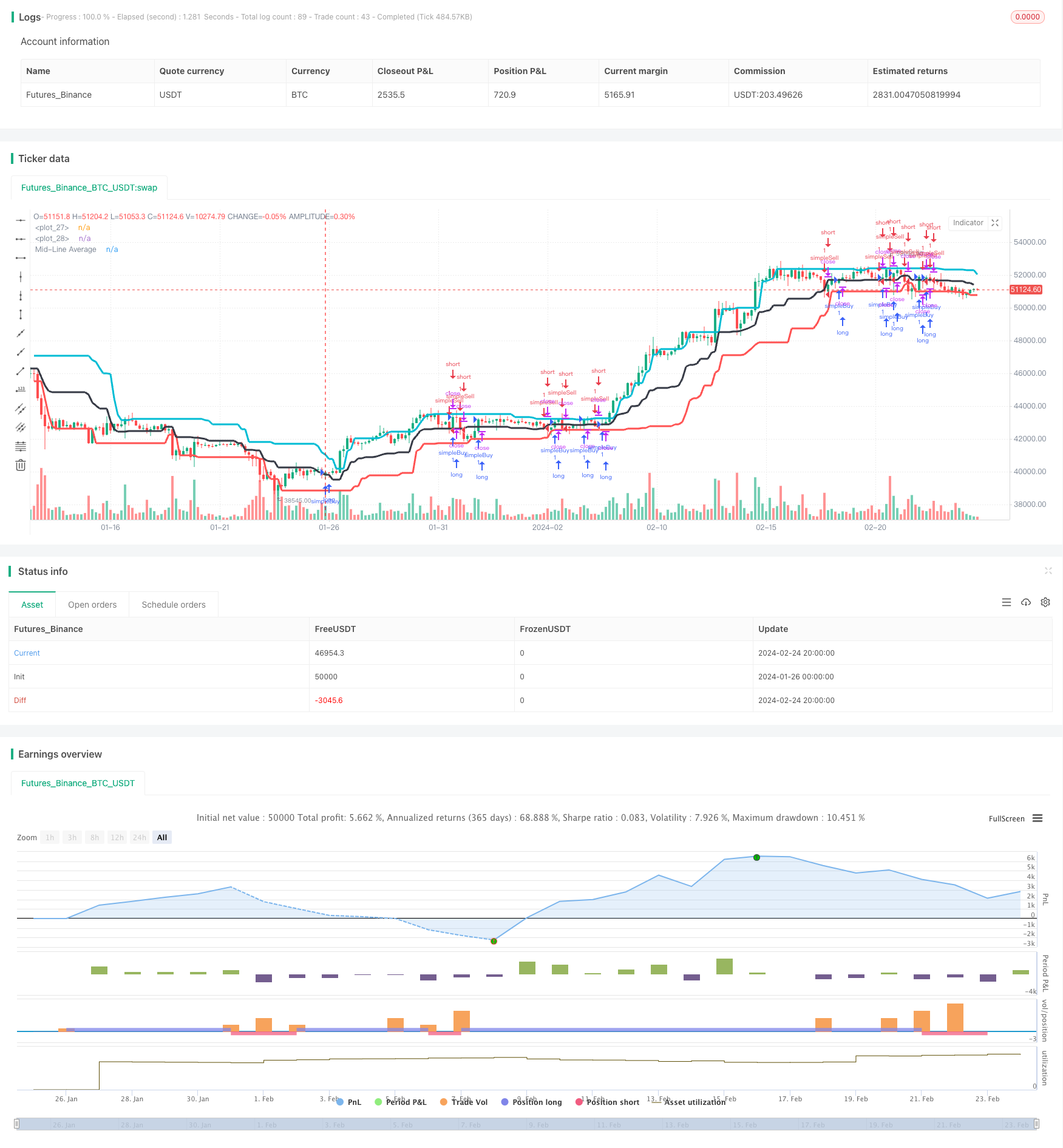

Die Strategie berechnet zunächst den höchsten Höchst, niedrigsten Tief und mittleren gleitenden Durchschnitt der Preise über einen bestimmten Zeitraum. Die oberen und unteren Bänder bilden den Preiskanal, während die mittlere Linie in der Mitte des Kanals liegt. Wenn der Preis über die mittlere Linie bricht, signalisiert er einen Aufwärtstrend und geht lang. Wenn der Preis unter die mittlere Linie bricht, signalisiert er einen Abwärtstrend und geht kurz.

Die Strategie umfaßt insbesondere folgende Schritte:

- Berechnen Sie das höchste 20-Perioden-Hoch, d. h. dcUpper;

- Berechnen Sie den 20-Perioden-Tiefpunkt, d. h.

- Der Durchschnitt von dcUpper und dcLower wird berechnet, um dcAverage als Mittellinie des Kanals zu erhalten.

- Plot dcUpper, dcLower und dcAverage, um den Donchian Channel zu bilden;

- Wenn die Schließung über der mittleren Linie des dcAverages liegt, gehen Sie lang und wenn die Schließung unter dem dcAverage liegt, gehen Sie kurz.

- Ausstiegsregeln: wenn close unter dem unteren Band liegt dcWenn lang, schließt die lange Position; wenn close über der mittleren Linie liegt dcWährend kurz, schließt die kurze Position.

Die obige Logik beschreibt das grundlegende Handelsprinzip der Strategie - Trends durch Preisbruch und Richtungswechsel an Drehpunkten zu erfassen.

Analyse der Vorteile

Die Strategie weist folgende Vorteile auf:

- solide theoretische Grundlage - die Verwendung von Preiskanälen zur Bestimmung von Trends ist ein bewährter Ansatz der technischen Analyse;

- Einfache und klare Logik, leicht verständlich und umsetzbar;

- Breakout-basiertes System mit vielen Trend-following-Möglichkeiten, passende Quant-Handelsstrategien;

- Ein eindeutiger Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten;

- Flexibilität - die Parameter können für verschiedene Marktbedingungen angepasst werden.

Risikoanalyse

Es gibt auch einige Risiken:

- Eine hohe Handelsfrequenz führt zu höheren Kosten und Verschiebungen;

- Eine falsche Stop-Loss-Platzierung führt zu einem Überstop-Loss;

- Unpassende Parameter führen zu fehlenden oder falschen Signalen;

- Ein später Trendbruch führt zu Verlusten.

Lösungen:

- Optimierung der Parameter und Kontrolle der Handelsfrequenz;

- Verbesserung der Stop-Loss-Logik zur Verhinderung von Over-Stop-Loss;

- Prüfung in verschiedenen Umgebungen und Anpassung der Parameter;

- Fügen Sie Filter hinzu, um Spättrend-Ausbrüche zu vermeiden.

Optimierungsrichtlinien

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Hinzufügen von Marktstrukturindikatoren, um den Handel gegen wichtige Trends zu vermeiden;

- Erhöhung der Signalfilterung, um die Breakout-Gültigkeit zu gewährleisten und falsche Signale zu reduzieren;

- Einbeziehung von Volatilitätsmetriken zur Messung der Breakout-Intensität;

- Anwendung einer Multi-Zeitrahmen- oder Multi-Asset-Analyse zur Verbesserung der Robustheit;

- Nutzen Sie maschinelles Lernen, um die Parameter automatisch anzupassen, um sich an sich ändernde Märkte anzupassen.

Schlussfolgerung

Zusammenfassend ist die Donchian-Kanal-Breakout-Strategie ein effektives Trendfolgensystem mit einer soliden theoretischen Grundlage, einfacher Logik und der Fähigkeit, Trends durch Breakouts zu steuern.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "dc", overlay = true)

testStartYear = input(2018, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testEndYear = input(2018, "Backtest Start Year")

testEndMonth = input(12)

testEndDay = input(31, "Backtest Start Day")

testPeriodEnd = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testPeriod() =>

true

//time >= testPeriodStart ? true : false

dcPeriod = input(20, "Period")

dcUpper = highest(close, dcPeriod)[1]

dcLower = lowest(close, dcPeriod)[1]

dcAverage = (dcUpper + dcLower) / 2

plot(dcLower, style=line, linewidth=3, color=red, offset=1)

plot(dcUpper, style=line, linewidth=3, color=aqua, offset=1)

plot(dcAverage, color=black, style=line, linewidth=3, title="Mid-Line Average")

strategy.entry("simpleBuy", strategy.long, when=close > dcAverage)

strategy.close("simpleBuy",when=close < dcLower)

strategy.entry("simpleSell", strategy.short,when=close < dcAverage)

strategy.close("simpleSell",when=close > dcAverage)

- Trendumkehrung mit Intrabar Volatilitätshandelsstrategie

- Multiple Timeframe EMA-Trend nach Handelsstrategie

- Momentum Crossover Bollinger-Band-Trendverfolgungsstrategie

- Strategie zur Umkehrung des Vortextrends

- Momentum-Tracking-Doppel-EMA-Crossover-Strategie

- Dynamische, sich selbst anpassende Kaufman-Strategie zur Bewegung des Durchschnitts

- Drei-Faktor-Modell zur Erfassung von Preisschwankungen

- Momentum Durchbruch EMA 34 Crossover-Strategie

- Durchschnittliche Breakout-Strategie mit goldenem Verhältnis

- Adaptiver exponentieller gleitender Durchschnittsbereich

- Schildkrötenhandelsstrategie auf der Grundlage von Donchian-Kanälen

- Das Dual Quant Trading System

- StochRSI Umkehrhandelsstrategie

- Vier DEMA-Mehrzeitrahmen-Trendstrategien

- Folgen Sie der Bärenstrategie

- Intelligente Akkumulator-Kaufstrategie

- Die Strategie der doppelten EMA-Preisschwankung

- RSI-Indikator Handelsstrategie für die lange und kurze Trennung

- Trend nach Quant-Handelsstrategie auf Basis gleitender Durchschnitte

- Innerhalb der Bar Breakout Strategie