RSI-Momentumsstrategie mit manuellem TP und SL

Schriftsteller:ChaoZhang, Datum: 2024-03-29 16:35:13Tags:

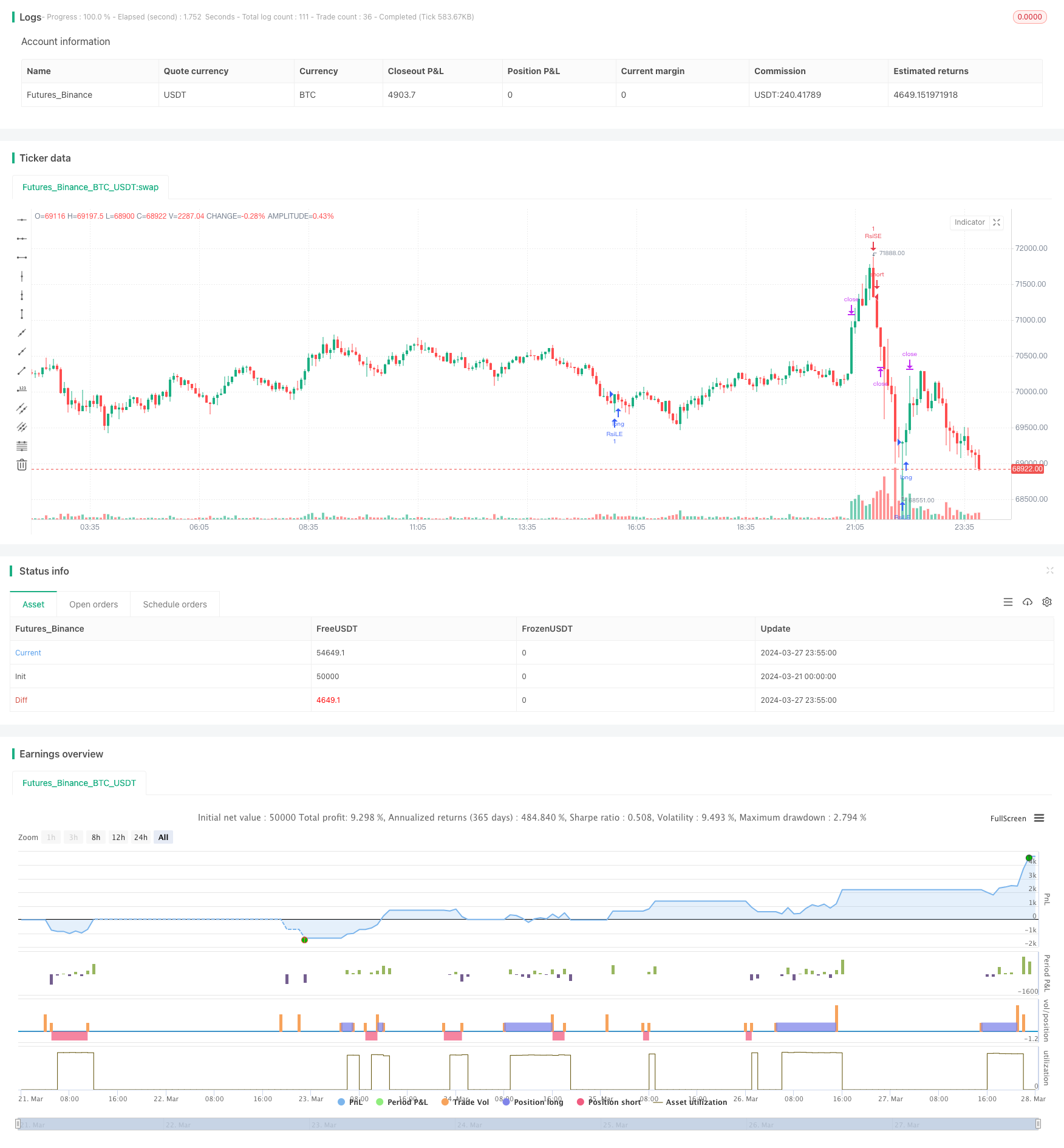

Übersicht

Diese Strategie ist ein momentumbasierter Ansatz, der den Relative Strength Index (RSI) Indikator in Kombination mit manuellen Take-Profit (TP) und Stop-Loss (SL) Niveaus verwendet. Die Hauptidee hinter der Strategie besteht darin, überkaufte und überverkaufte Marktbedingungen mithilfe des RSI-Indikators zu erfassen und gleichzeitig die Position des täglichen Schlusskurses im Verhältnis zu den höchsten und niedrigsten Preisen in der jüngeren Vergangenheit zu berücksichtigen. Sobald die vordefinierten TP- oder SL-Niveaus erreicht sind, schließt die Strategie die Position automatisch.

Strategieprinzipien

- Berechnen Sie den Wert des RSI-Indikators für einen bestimmten Zeitraum.

- Der RSI wird in der Tabelle 1 aufgeführt, wenn der RSI die vorgegebenen Überverkaufs- und Überkaufschwelle überschritten hat.

- Überprüfen Sie, ob der tägliche Schlusskurs über 70% des höchsten Schlusskurses oder unter 130% des niedrigsten Schlusskurses der letzten 50 Kerzen liegt, was als weitere Bedingung für den Eintritt in Long- bzw. Short-Positionen dient.

- Wenn beide Eintrittsbedingungen für eine Long- oder eine Short-Position gleichzeitig erfüllt sind, erzeugt die Strategie ein entsprechendes Eintrittssignal.

- Berechnen Sie die Gewinn- und Stop-Loss-Level für Long- und Short-Positionen anhand des Einstiegspreises und der vordefinierten TP- und SL-Prozentsätze.

- Die Position wird automatisch geschlossen, wenn der Preis die Gewinn- oder Stop-Loss-Level erreicht.

Strategische Vorteile

- Durch die Kombination des RSI-Indikators mit den Preisniveaus kann die Strategie kurzfristige Dynamikveränderungen auf dem Markt effektiv erfassen.

- Die manuelle Einstellung von Take-Profit- und Stop-Loss-Leveln ermöglicht es den Händlern, ihre Positionen entsprechend ihren Risikopräferenzen und der Marktvolatilität zu verwalten.

- Die Strategie kann in schwankenden Märkten, auf denen die RSI-Signale zuverlässiger sind, gut funktionieren.

- Es bietet einen strukturierten Handelsansatz auf der Grundlage von RSI-Signalen und ermöglicht es den Händlern gleichzeitig, die Risikomanagementparameter anzupassen.

Strategische Risiken

- In Trendmärkten kann der RSI-Indikator über längere Zeiträume überkauft oder überverkauft bleiben, was zu einer suboptimalen Strategieleistung führt.

- Feste Profit- und Stop-Loss-Prozentsätze können sich möglicherweise nicht gut an unterschiedliche Marktbedingungen und Volatilitätsniveaus anpassen.

- Die Performance der Strategie hängt stark von der Auswahl der Parameter ab, und unangemessene Parameter-Einstellungen können zu häufigem Handel oder verpassten Gelegenheiten führen.

- Wenn man sich für Handelsentscheidungen ausschließlich auf technische Indikatoren stützt, werden grundlegende Faktoren und die Marktstimmung übersehen.

Strategieoptimierungsrichtlinien

- Optimieren der RSI-Parameter (z. B. Länge, Überkauf-/Überverkaufsschwellenwerte) an unterschiedliche Marktbedingungen anzupassen.

- Implementieren Sie einen anpassungsfähigen Gewinn- und Stop-Loss-Mechanismus, der die Niveaus dynamisch anhand der Marktvolatilität anpasst.

- Hinzufügen zusätzlicher technischer Indikatoren oder Indikatoren für die Marktstimmung, um die Zuverlässigkeit und Robustheit des Signals zu verbessern.

- Durchführung einer segmentbezogenen Optimierung der Strategie unter Anwendung verschiedener Parameter-Einstellungen für verschiedene Markttrends (z. B. Aufwärtstrend, Abwärtstrend, seitliche Bewegung).

Zusammenfassung

Diese Strategie bietet einen Handelsrahmen auf der Grundlage des RSI-Momentumsindikators, während sie manuelle Gewinn- und Stop-Loss-Funktionalität beinhaltet, die es den Händlern ermöglicht, ihre Positionen entsprechend ihren Risikopräferenzen und Marktperspektiven zu verwalten. Die Performance der Strategie hängt jedoch weitgehend von der Parameterwahl und den Marktbedingungen ab. Daher sollten Händler bei der Verwendung dieser Strategie vorsichtig sein, gründliche Backtesting und Optimierung durchführen und sie mit anderen Formen der Analyse und Risikomanagementtechniken kombinieren, um robustere Handelsergebnisse zu erzielen.

//@version=5

strategy("RSI Strategy with Manual TP and SL", overlay=true)

// Strategy Parameters

length = input(14, title="RSI Length")

overSold = input(30, title="Oversold Level")

overBought = input(70, title="Overbought Level")

trail_profit_pct = input.float(20, title="Trailing Profit (%)")

// RSI Calculation

vrsi = ta.rsi(close, length)

// Entry Conditions for Long Position

rsi_crossed_below_30 = vrsi > overSold and ta.sma(vrsi, 2) <= overSold // RSI crossed above 30

daily_close_above_threshold = close > (ta.highest(close, 50) * 0.7) // Daily close above 70% of the highest close in the last 50 bars

// Entry Conditions for Short Position

rsi_crossed_above_70 = vrsi < overBought and ta.sma(vrsi, 2) >= overBought // RSI crossed below 70

daily_close_below_threshold = close < (ta.lowest(close, 50) * 1.3) // Daily close below 130% of the lowest close in the last 50 bars

// Entry Signals

if (rsi_crossed_below_30 and daily_close_above_threshold)

strategy.entry("RsiLE", strategy.long, comment="RsiLE")

if (rsi_crossed_above_70 and daily_close_below_threshold)

strategy.entry("RsiSE", strategy.short, comment="RsiSE")

// Manual Take Profit and Stop Loss

tp_percentage = input.float(1, title="Take Profit (%)")

sl_percentage = input.float(1, title="Stop Loss (%)")

long_tp = strategy.position_avg_price * (1 + tp_percentage / 100)

long_sl = strategy.position_avg_price * (1 - sl_percentage / 100)

short_tp = strategy.position_avg_price * (1 - tp_percentage / 100)

short_sl = strategy.position_avg_price * (1 + sl_percentage / 100)

strategy.exit("TP/SL Long", "RsiLE", limit=long_tp, stop=long_sl)

strategy.exit("TP/SL Short", "RsiSE", limit=short_tp, stop=short_sl)

- SMA-Crossover-Komponentenstrategie

- Volatilitätsentwicklung nach Strategie

- Kurzfristige, auf einem doppelten gleitenden Durchschnitt und einem RSI basierenden, skalierbaren Trend nach Strategie

- Handelsstrategie für den Dual-Range-Filter-Impuls

- VWAP Moving Average Crossover mit dynamischer ATR Stop Loss und Take Profit Strategie

- Zeitreihe Adaptive dynamische Schwellenstrategie auf Basis von Eigenkapitaldaten

- Asiatische Sitzung hohe Niedrige Breakout-Strategie

- Marcus' Trend Trader mit Pfeilen und Warnungen Strategie

- Doppel gleitender Durchschnittsverlauf der EMA nach der Strategie

- Strategie für die Verlagerung des gleitenden Durchschnitts

- EMA-RSI-Trend-Folge- und Momentumstrategie

- Gauss-Kanal-Trend nach Strategie

- Hochfrequenzhandelsstrategie, die Bollinger-Bänder und DCA kombiniert

- Geänderter Trend des Relative Strength Index nach Strategie

- Innertägige Bullish-Breakout-Strategie

- EMA-MACD-SuperTrend-ADX-ATR Multi-Indikator-Handelssignalstrategie

- Strategie für das Trendverfolgungsnetz der variablen Positionen

- Strategie zur Kombination von Supertrend und Bollinger Bands

- MACD-Trend nach Strategie

- Strategie der EMA für die Übertragung von Doppel gleitenden Durchschnitten