Dynamische Handelstheorie: Exponentielle gleitende Durchschnitts- und kumulative Volumen-Perioden-Kreuzung

Schriftsteller:ChaoZhang, Datum: 2025-01-06 11:45:38Tags:EMACVPVerhältnismäßige ArbeitszeitZeit für die Abrechnung

Übersicht

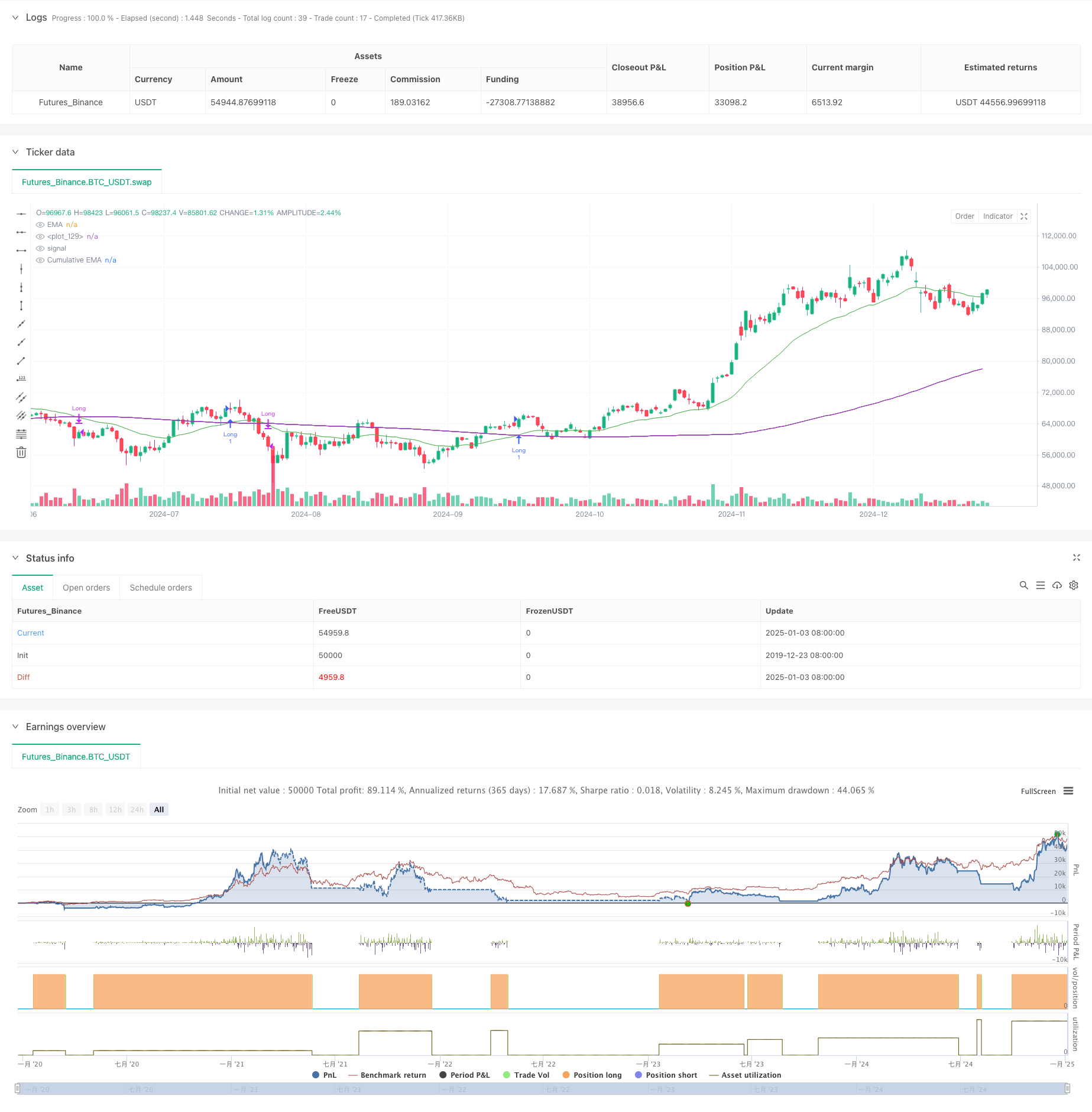

Diese Strategie ist ein Handelssystem, das den exponentiellen gleitenden Durchschnitt (EMA) und den kumulativen Volumenzeitraum (CVP) kombiniert. Es erfasst Markttrendumkehrpunkte, indem es den Crossover zwischen Preis-EMA und kumulativem volumengewichtetem Preis analysiert. Die Strategie enthält einen eingebauten Zeitfilter zur Begrenzung von Handelssitzungen und unterstützt das automatische Schließen von Positionen am Ende von Handelszeiten. Sie bietet zwei verschiedene Ausstiegsmethoden: Reverse Crossover Exit und Custom CVP Exit, was eine starke Flexibilität und Anpassungsfähigkeit bietet.

Strategieprinzip

Die Kernlogik der Strategie beruht auf folgenden Schlüsselberechnungen:

- Berechnen Sie den Durchschnittspreis (AVWP): Multiplizieren Sie den arithmetischen Mittelwert der hohen, niedrigen und schließenden Preise mit dem Volumen.

- Berechnung des kumulativen Volumen-Periodenwerts: Summieren der volumengewichteten Preise über den festgelegten Zeitraum und dividieren durch das kumulative Volumen.

- Die EMA des Schlusskurses und die EMA des CVP werden getrennt berechnet.

- Erstellen Sie lange Signale, wenn der Kurs EMA über die EMA der CVP

überschreitet; erstellen Sie kurze Signale, wenn der Preis EMA unter die EMA der CVP überschreitet. - Ausgangssignale können entweder umgekehrte Crossover-Signale oder Signale basierend auf benutzerdefinierten CVP-Perioden sein.

Strategische Vorteile

- Robustes Signalsystem: kombiniert Preisentwicklung und Volumeninformationen für eine genauere Beurteilung der Marktrichtung.

- Hohe Anpassungsfähigkeit: Kann sich an verschiedene Marktumgebungen anpassen, indem die EMA- und CVP-Perioden angepasst werden.

- Vollständiges Risikomanagement: Ein eingebauter Zeitfilter verhindert den Handel in ungeeigneten Zeiten.

- Flexibler Ausstiegsmechanismus: Bietet zwei verschiedene Ausstiegsmethoden zur Auswahl, die auf den Merkmalen des Marktes basieren.

- Gute Visualisierung: Die Strategie bietet eine klare grafische Schnittstelle, einschließlich Signalmarker und Trendflächenfüllung.

Strategische Risiken

- Verzögerungsrisiko: Die EMA hat eine inhärente Verzögerung, die zu leichten Verzögerungen bei der Ein- und Ausstiegszeit führen kann.

- Schwankungsrisiko: Kann bei seitlichen Märkten falsche Signale erzeugen.

- Parameterempfindlichkeit: Verschiedene Parameterkombinationen können zu signifikanten Leistungsunterschieden führen.

- Liquiditätsrisiko: Bei Märkten mit geringer Liquidität können CVP-Berechnungen ungenau sein.

- Zeitzonenabhängigkeit: Die Strategie verwendet die Zeit von New York für die Zeitfilterung und erfordert Aufmerksamkeit für verschiedene Handelszeiten.

Strategieoptimierungsrichtlinien

- Einführung eines Volatilitätsfilters: Anpassung der Strategieparameter anhand der Marktvolatilität zur Verbesserung der Anpassungsfähigkeit.

- Optimieren Sie den Zeitfilter: Fügen Sie mehrere Zeitfenster hinzu, um eine genauere Kontrolle der Handelssitzung zu erhalten.

- Volumenqualitätsbewertung hinzufügen: Einführung von Volumenanalyseindikatoren zur Filterung von Signalen mit geringer Volumenqualität.

- Dynamische Parameteranpassung: Entwicklung eines anpassungsfähigen Parametersystems zur automatischen Anpassung von EMA- und CVP-Perioden anhand der Marktbedingungen.

- Hinzufügen von Marktsentimentindikatoren: Kombination mit anderen technischen Indikatoren zur Bestätigung von Handelssignalen.

Zusammenfassung

Dies ist eine quantitative Handelsstrategie mit kompletter Struktur und klarer Logik. Durch die Kombination der Vorteile von EMA und CVP entsteht ein Handelssystem, das Trends erfassen und sich auf die Risikokontrolle konzentrieren kann.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sapphire_edge

// # ========================================================================= #

// #

// # _____ __ _ ______ __

// # / ___/____ _____ ____ / /_ (_)_______ / ____/___/ /___ ____

// # \__ \/ __ `/ __ \/ __ \/ __ \/ / ___/ _ \ / __/ / __ / __ `/ _ \

// # ___/ / /_/ / /_/ / /_/ / / / / / / / __/ / /___/ /_/ / /_/ / __/

// # /____/\__,_/ .___/ .___/_/ /_/_/_/ \___/ /_____/\__,_/\__, /\___/

// # /_/ /_/ /____/

// #

// # ========================================================================= #

strategy(shorttitle="⟡Sapphire⟡ EMA/CVP", title="[Sapphire] EMA/CVP Strategy", initial_capital= 50000, currency= currency.USD,default_qty_value = 1,commission_type= strategy.commission.cash_per_contract,overlay= true )

// # ========================================================================= #

// # // Settings Menu //

// # ========================================================================= #

// -------------------- Main Settings -------------------- //

groupEMACVP = "EMA / Cumulative Volume Period"

tradeDirection = input.string(title='Trade Direction', defval='LONG', options=['LONG', 'SHORT'], group=groupEMACVP)

emaLength = input.int(25, title='EMA Length', minval=1, maxval=200, group=groupEMACVP)

cumulativePeriod = input.int(100, title='Cumulative Volume Period', minval=1, maxval=200, step=5, group=groupEMACVP)

exitType = input.string(title="Exit Type", defval="Crossover", options=["Crossover", "Custom CVP" ], group=groupEMACVP)

cumulativePeriodForClose = input.int(50, title='Cumulative Period for Close Signal', minval=1, maxval=200, step=5, group=groupEMACVP)

showSignals = input.bool(true, title="Show Signals", group=groupEMACVP)

signalOffset = input.int(5, title="Signal Vertical Offset", group=groupEMACVP)

// -------------------- Time Filter Inputs -------------------- //

groupTimeOfDayFilter = "Time of Day Filter"

useTimeFilter1 = input.bool(false, title="Enable Time Filter 1", group=groupTimeOfDayFilter)

startHour1 = input.int(0, title="Start Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

startMinute1 = input.int(0, title="Start Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

endHour1 = input.int(23, title="End Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

endMinute1 = input.int(45, title="End Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

closeAtEndTimeWindow = input.bool(false, title="Close Trades at End of Time Window", group=groupTimeOfDayFilter)

// -------------------- Trading Window -------------------- //

isWithinTradingWindow(startHour, startMinute, endHour, endMinute) =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

startInMinutes = startHour * 60 + startMinute

endInMinutes = endHour * 60 + endMinute

timeInMinutes >= startInMinutes and timeInMinutes <= endInMinutes

timeCondition = (useTimeFilter1 ? isWithinTradingWindow(startHour1, startMinute1, endHour1, endMinute1) : true)

// Check if the current bar is the last one within the specified time window

isEndOfTimeWindow() =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

endInMinutes = endHour1 * 60 + endMinute1

timeInMinutes == endInMinutes

// Logic to close trades if the time window ends

if timeCondition and closeAtEndTimeWindow and isEndOfTimeWindow()

strategy.close_all(comment="Closing trades at end of time window")

// # ========================================================================= #

// # // Calculations //

// # ========================================================================= #

avgPrice = (high + low + close) / 3

avgPriceVolume = avgPrice * volume

cumulPriceVolume = math.sum(avgPriceVolume, cumulativePeriod)

cumulVolume = math.sum(volume, cumulativePeriod)

cumValue = cumulPriceVolume / cumulVolume

cumulPriceVolumeClose = math.sum(avgPriceVolume, cumulativePeriodForClose)

cumulVolumeClose = math.sum(volume, cumulativePeriodForClose)

cumValueClose = cumulPriceVolumeClose / cumulVolumeClose

emaVal = ta.ema(close, emaLength)

emaCumValue = ta.ema(cumValue, emaLength)

// # ========================================================================= #

// # // Signal Logic //

// # ========================================================================= #

// Strategy Entry Conditions

longEntryCondition = ta.crossover(emaVal, emaCumValue) and tradeDirection == 'LONG'

shortEntryCondition = ta.crossunder(emaVal, emaCumValue) and tradeDirection == 'SHORT'

// User-Defined Exit Conditions

longExitCondition = false

shortExitCondition = false

if exitType == "Crossover"

longExitCondition := ta.crossunder(emaVal, emaCumValue)

shortExitCondition := ta.crossover(emaVal, emaCumValue)

if exitType == "Custom CVP"

emaCumValueClose = ta.ema(cumValueClose, emaLength)

longExitCondition := ta.crossunder(emaVal, emaCumValueClose)

shortExitCondition := ta.crossover(emaVal, emaCumValueClose)

// # ========================================================================= #

// # // Strategy Management //

// # ========================================================================= #

// Strategy Execution

if longEntryCondition and timeCondition

strategy.entry('Long', strategy.long)

label.new(bar_index, high - signalOffset, "◭", style=label.style_label_up, color = color.rgb(119, 0, 255, 20), textcolor=color.white)

if shortEntryCondition and timeCondition

strategy.entry('Short', strategy.short)

label.new(bar_index, low + signalOffset, "⧩", style=label.style_label_down, color = color.rgb(255, 85, 0, 20), textcolor=color.white)

if strategy.position_size > 0 and longExitCondition

strategy.close('Long')

if strategy.position_size < 0 and shortExitCondition

strategy.close('Short')

// # ========================================================================= #

// # // Plots and Charts //

// # ========================================================================= #

plot(emaVal, title='EMA', color=color.new(color.green, 25))

plot(emaCumValue, title='Cumulative EMA', color=color.new(color.purple, 35))

fill(plot(emaVal), plot(emaCumValue), color=emaVal > emaCumValue ? #008ee6 : #d436a285, title='EMA and Cumulative Area', transp=70)

- Handel mit mehreren Zeitrahmen

- Multi-EMA-Strategie für die Einstellung von Kreuzüberschreitungen

- Doppel gleitender Durchschnittstrend nach Strategie mit Risikomanagement

- Multi-Timeframe-Trend nach Strategie mit 200 EMA-Filter - nur lang

- Elliott Wave Stochastic EMA-Strategie

- Multi-EMA-Trend nach Handelsstrategie

- Dynamische EMA-Quantitative Handelsstrategie für Crossover mit Gewinn-Stop-Loss

- EMA100 und NUPL Relative nicht realisierte Gewinne quantitative Handelsstrategie

- Bewegliche durchschnittliche farbige EMA/SMA

- Dynamische EMA-Trend-Kreuzung

- Multi-Moving Average Supertrend mit Bollinger Breakout-Handelsstrategie

- Mehrindikator-Dynamische gleitende Durchschnitts-Quantitative Crossover-Strategie

- Zweiperiodische gleitende Durchschnitte mit RSI-Impuls und Volumen-Trend nach Strategie

- RSI-Trenddurchbruch und Dynamiksteigerung

- Dynamischer Trend der doppelten EMA-Überschreitungen nach einer quantitativen Handelsstrategie

- Adaptive Trendströmung Mehrfachfilter-Handelsstrategie

- Dynamischer Doppeltechnischer Indikator Überverkauf-Überkauf-Bestätigung Handelsstrategie

- Multi-Indikator-Dynamische Handelsstrategie für den Trailing-Stop

- Dual EMA Stochastic Oscillator System: Ein quantitatives Handelsmodell, das Trendverfolgung und Dynamik kombiniert

- Multi-Indikator-Dynamische Volatilitätshandelsstrategie

- Dynamische EMA-Crossover-Strategie mit dem ADX-Strength-Trendfiltersystem

- Mehrzeitrahmen-Trend-Linear-Engulfing-Muster Quantitative Handelsstrategie

- Adaptive Kanal-Breakout-Strategie mit dynamischem Unterstützungs- und Widerstandshandelssystem

- Dynamische Filterung EMA-Kreuzstrategie für die tägliche Trendanalyse

- Multi-EMA-Crossover mit Camarilla-Trendhandelssystem für Unterstützung/Widerstand

- Erweiterte Trend-Mehrsignaldynamische Handelsstrategie

- Anpassungsmomentum Martingale Handelssystem

- Trend nach RSI und gleitendem Durchschnitt kombinierte quantitative Handelsstrategie

- Erweiterte quantitative Trendverfolgungs- und Cloud-Reversal-Kompositionsstrategie

- 5-Tage-EMA-basierter Trend nach Strategieoptimierungsmodell