Anpassungsfähige Handelsstrategie nach Trend und Multi-Bestätigung

Schriftsteller:ChaoZhang, Datum: 2025-01-17 16:29:24Tags:- Nein.EMAHHLLSMADC

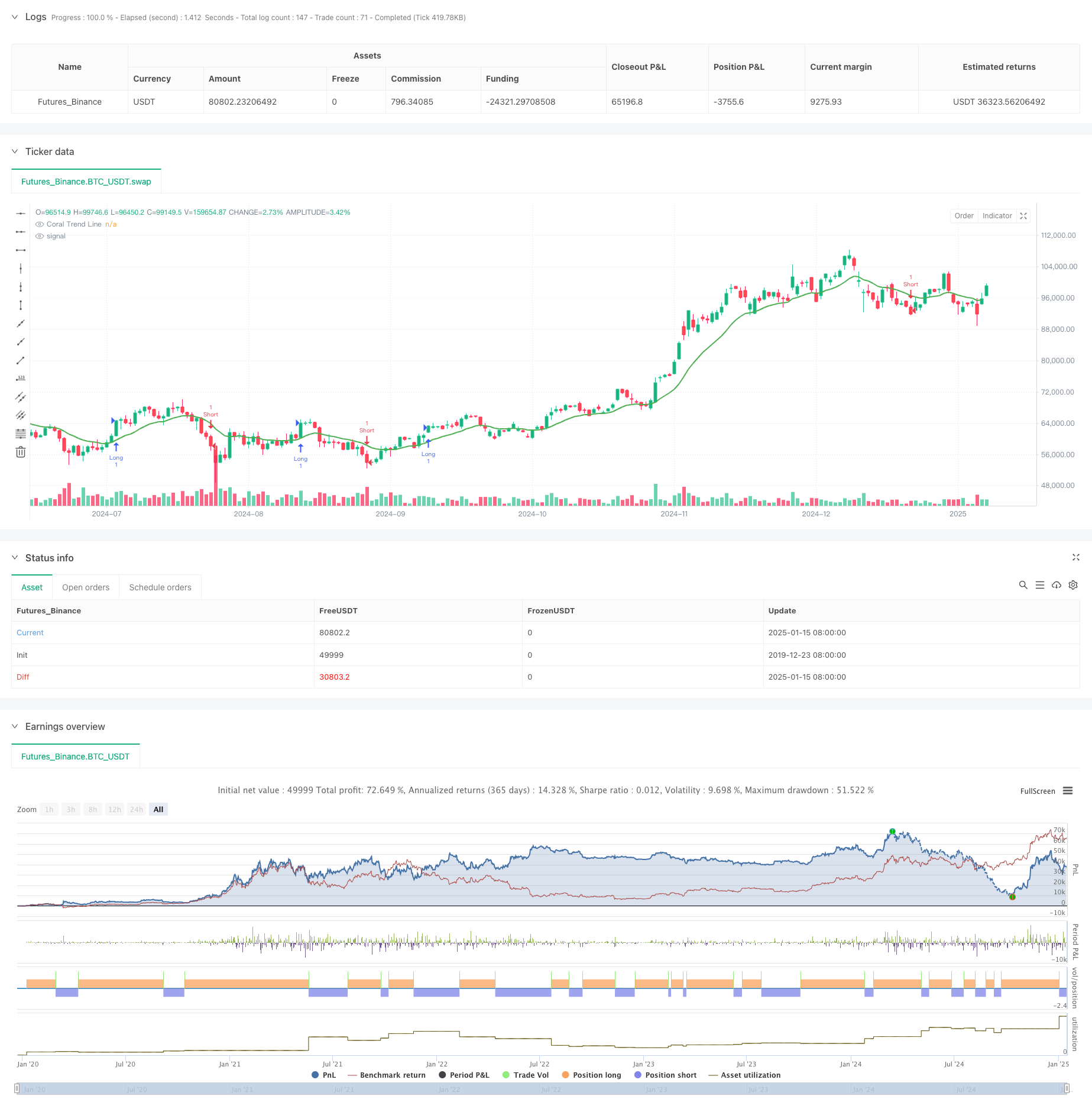

Übersicht

Diese Strategie ist ein Trend-Nachhandelssystem, das den Coral Trend-Indikator mit dem Donchian Channel kombiniert. Durch die präzise Erfassung der Marktdynamik und die Bereitstellung mehrerer Bestätigungen von Trendbruchern filtert sie effektiv falsche Signale in oszillierenden Märkten aus und verbessert die Handelsgenauigkeit. Die Strategie verwendet adaptive gleitende Durchschnittstechniken, die die Parameter dynamisch anpassen können, um eine stabile Performance unter verschiedenen Marktbedingungen zu erhalten.

Strategieprinzipien

Die Kernlogik beruht auf der Synergiewirkung zweier Hauptindikatoren: 1. Coral Trend Indicator: Berechnet einen glatten Wert von (Hoch + Tief + Schließen) / 3 und vergleicht ihn mit dem aktuellen Schlusskurs, um die Trendrichtung zu bestimmen. 2. Donchian Channel: Bestimmt, ob der Preis die Schlüsselniveaus durchbricht, indem er die höchsten und niedrigsten Preise innerhalb eines vom Benutzer definierten Zeitraums berechnet.

Das System erzeugt lange Signale, wenn beide Indikatoren einen Aufwärtstrend bestätigen (coralTrendVal == 1 und donchianTrendVal == 1), und kurze Signale, wenn beide einen Abwärtstrend bestätigen (coralTrendVal == -1 und donchianTrendVal == -1).

Strategische Vorteile

- Mehrfacher Bestätigungsmechanismus: Die Kombination von zwei unabhängigen Trendindikatoren verringert die Wahrscheinlichkeit falscher Signale erheblich.

- Eine hohe Anpassungsfähigkeit: Durch die glättende Berechnungsmethode des Coral Trend-Indikators kann er sich an verschiedene Marktvolatilitätszustände anpassen.

- Parameteranpassung: Die Strategie bietet flexible Parameter-Einstellungen, die für verschiedene Handelsinstrumente und Zeitrahmen optimiert werden können.

- Erkennung der Trendbeständigkeit: Das System identifiziert effektiv starke Trendbedingungen und hält während der Trends Positionen aufrecht.

- Klares visuelles Feedback: Händler können die Marktbedingungen durch Chartmarker und Trendlinien intuitiv verstehen.

Strategische Risiken

- Trendumkehrrisiko: Kann bei Trendwendepunkten Verzögerungen auftreten, die zu Rückschlägen führen.

- Sideways Market Performance: Kann in Bereichsgebundenen Märkten übermäßige Handelssignale erzeugen. Lösung: Fügen Sie nur dann Trendstärken-Bestätigungsindikatoren zu offenen Positionen hinzu, wenn die Trends klar sind.

- Parameterempfindlichkeit: Verschiedene Parameter-Einstellungen können zu signifikanten Schwankungen in der Strategieleistung führen.

Strategieoptimierungsrichtlinien

- Dynamische Parameteranpassung: Die Donchian Channel-Periode und die Coral Trend-Glanzungsphase werden basierend auf der Marktvolatilität automatisch angepasst.

- Hinzufügen eines Stop-Loss-Mechanismus: Es wird empfohlen, dynamische ATR-basierte Stop-Loss-Mechanismen hinzuzufügen, um die Risikokontrolle zu verbessern.

- Volumenbestätigung hinzufügen: Bei der Erzeugung von Signalen Volumenfilterbedingungen einbeziehen, um die Zuverlässigkeit der Trendbestätigung zu erhöhen.

- Optimierung des Positionsmanagements: Implementieren eines dynamischen Positionsmanagementsystems, das auf der Stärke des Trends basiert.

- Klassifizierung des Marktumfelds: Hinzufügen eines Moduls zur Erkennung des Marktumfelds, um verschiedene Parameterkombinationen in verschiedenen Marktzuständen zu verwenden.

Zusammenfassung

Diese Strategie erzielt durch mehrere Trendbestätigungsmechanismen und flexible Parameter-Einstellungen ein robustes Trendfolgensystem. Ihre anpassungsfähigen Funktionen und klare Signallogik machen sie für verschiedene Handelszeitrahmen und Marktumgebungen geeignet. Durch die vorgeschlagenen Optimierungsrichtungen besteht Raum für eine weitere Verbesserung der Strategieleistung. Bei der Anwendung auf Live-Handel wird empfohlen, Risikomanagementmaßnahmen aufzunehmen und Parameter entsprechend den Eigenschaften bestimmter Handelsinstrumente zu optimieren.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Coral Tides Strategy", shorttitle="CoralTidesStrat", overlay=true)

// === Inputs ===

dlen = input.int(defval=20, title="Donchian Channel Period", minval=10)

coralPeriod = input.int(defval=14, title="Coral Trend Period")

// === Functions ===

// Coral Trend Calculation

coralTrend(period) =>

smooth = (high + low + close) / 3

coral = ta.ema(smooth, period)

trend = 0

trend := close > coral ? 1 : close < coral ? -1 : trend[1]

[trend, coral]

// Donchian Trend Calculation

donchianTrend(len) =>

hh = ta.highest(high, len)

ll = ta.lowest(low, len)

trend = 0

trend := close > hh[1] ? 1 : close < ll[1] ? -1 : trend[1]

trend

// === Trend Calculation ===

[coralTrendVal, coralLine] = coralTrend(coralPeriod)

donchianTrendVal = donchianTrend(dlen)

// === Signal Logic ===

var int trendState = 0

buySignal = false

sellSignal = false

if (coralTrendVal == 1 and donchianTrendVal == 1 and trendState != 1)

buySignal := true

sellSignal := false

trendState := 1

else if (coralTrendVal == -1 and donchianTrendVal == -1 and trendState != -1)

sellSignal := true

buySignal := false

trendState := -1

else

buySignal := false

sellSignal := false

// === Strategy Execution ===

// Entry Signals

if (buySignal)

strategy.entry("Long", strategy.long)

if (sellSignal)

strategy.entry("Short", strategy.short)

// === Plots ===

// Coral Trend Line

plot(coralLine, color=color.green, linewidth=2, title="Coral Trend Line")

// Buy/Sell Signal Labels

if buySignal

label.new(bar_index, low, "BUY", color=color.green, textcolor=color.white, style=label.style_label_down, size=size.normal)

if sellSignal

label.new(bar_index, high, "SELL", color=color.red, textcolor=color.white, style=label.style_label_up, size=size.normal)

- Erweiterte Fibonacci-Retracement-Trendfolgungs- und Umkehrhandelsstrategie

- Bei der Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte

- Bollinger Awesome Warnung R1

- Dynamische Entwicklung nach einer mehrjährigen Kreuzungsstrategie für gleitende Durchschnitte

- Mehrzeitrahmen-Phasenübergang mit der EMA-Trendstrategie

- Preis-Volumen-Trend für Hochfrequenzgeräte mit einer Adaptionsstrategie für die Volumenanalyse

- Dynamische Fibonacci-Retracement-Handelsstrategie

- Dynamische Drehpunkte mit Optimierungssystem Golden Cross

- Dynamische Wellen-Trend-Tracking-Strategie

- Dynamische mehrjährige exponentielle gleitende Durchschnittsquerschnittstrategie mit Pullback-Optimierungssystem

- Dynamisches Doppelindikator-Strategie-System

- Mehrdimensionale Trendanalyse mit ATR-basierter dynamischer Stoppmanagementstrategie

- Anpassungsfähige Bollinger-Bänder - Handelsstrategie zur Umkehrung der Mittelwerte

- Erweiterte Trendbestätigungsstrategie mit mehreren Indikatoren

- Handelsstrategie für den Handel mit zwei gleitenden Durchschnitten-RSI-Mehrsignaltrend

- Dynamisches EMA-System kombiniert mit RSI-Momentumsindikator für eine optimierte Intraday-Handelsstrategie

- Multi-Technischer Indikator Überschreitender Trend der Dynamik nach Strategie

- Dynamische Stop-Loss-Anpassung Elephant Bar Trend nach der Strategie

- Zwei-Perioden-RSI-Trendmomentum-Strategie mit Pyramiden-Positionsmanagementsystem

- Multi-Timeframe-Handelsstrategie, die Harmonische Muster und Williams-Prozess kombiniert

- EMA-Trend mit Rundzahl-Breakout-Handelsstrategie

- Dynamische RSI-Quantitative Handelsstrategie mit mehrfacher gleitender Durchschnittsverknüpfung

- Strategie zur Überschreitung des Dynamischen Trendindikators RSI

- Mehrdimensionaler KNN-Algorithmus mit Volumen-Preis-Candlestick-Pattern-Handelsstrategie

- Dual Crossover-Trend nach Strategie: EMA und MACD synergistisches Handelssystem