Modelo de monitoreo de medias bi-uniformes

El autor:¿ Qué pasa?, Fecha: 2023-10-17 16:33:29Las etiquetas:

Resumen

La estrategia utiliza indicadores combinados de dos índices, la media móvil (EMA) y el punto de referencia (MACD), para explorar acciones sobrevaloradas a corto plazo y realizar un corte corto para obtener ganancias durante la caída de los precios de las acciones. La estrategia aprovecha las características de la EMA de reaccionar rápidamente a los cambios de precios, combinando la ventaja de la vigilancia del movimiento del MACD con la tendencia del viento, para capturar oportunidades de ganancia a corto plazo en los puntos de conversión de los bajistas.

Principios estratégicos

Para calcular la EMA del día 8 y la EMA del día 26, cuando la EMA del día 8 atraviesa la EMA del día 26, se considera una señal de compra.

El MACD es el MACD que calcula la EMA del día 12 y la EMA del día 26 y la EMA del día 9 de la diferencia DEA. Cuando el MACD está sobre la DEA, se considera una señal de compra.

Condiciones de compra: 8 días de EMA> 26 días de EMA y el MACD lleva DEA, más cuando se cumple.

Condiciones de salida: Establezca el stop-loss flotante como el 3% del precio de entrada, el stop-loss de seguimiento como el 1% del precio de entrada, el equilibrio cuando se cumplan cualquiera de las condiciones.

La estrategia aprovecha las características de la EMA de respuesta rápida a los precios y el MACD para determinar la dirección de la movilidad, para determinar la dirección de operación en los puntos clave de los bajistas. La EMA rápida refleja una corrección más lenta de la EMA en el valor en el corto plazo, el MACD refleja la predicción de cambios en la fuerza de negociación en la dirección de la línea media, y los indicadores dobles mejoran la precisión para determinar el momento de negociación.

Análisis de ventajas

La combinación de EMA y MACD mejora la precisión de determinación de los puntos de venta. La EMA captura la tendencia de los cambios de precio y la MACD determina la dirección de los cambios de movimiento, ambos se combinan para identificar extremos a corto plazo y evitar pérdidas por falsos avances.

Seguimiento de pérdidas de control de riesgos, tiempo de salida de pérdidas de detención. Después de la entrada, el 1% de seguimiento de pérdidas de detención, para evitar la expansión de pérdidas.

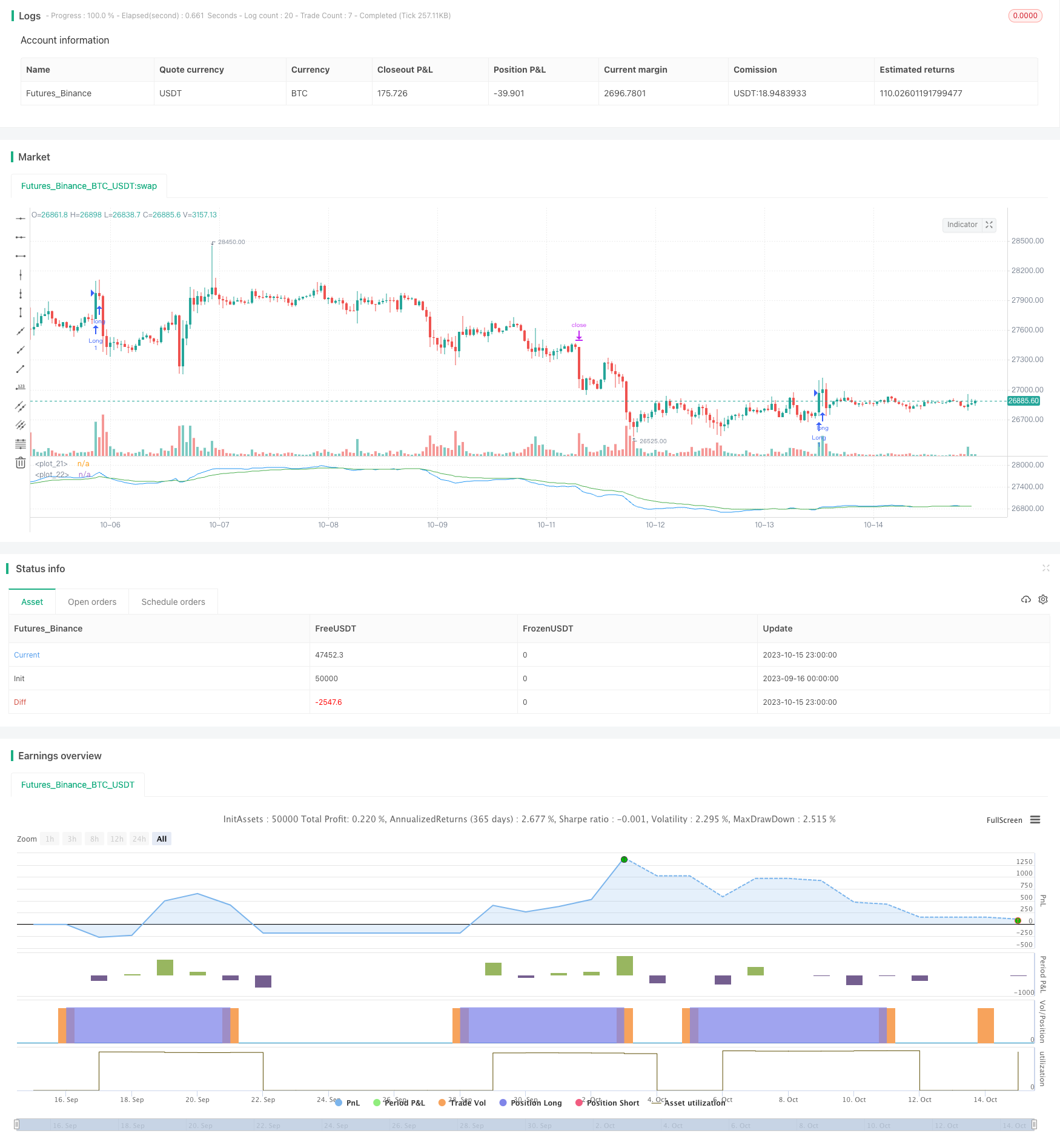

La estrategia se repetió en todo el mercado bajista de 2022, simulando el entorno comercial real.

Ajuste flexible de parámetros: el porcentaje de pérdidas y el porcentaje de posiciones se pueden personalizar para adaptarse a las preferencias de riesgo individuales.

Análisis de riesgos

Las transacciones son frecuentes y deben ser seguidas de cerca. Utiliza ciclos de 5 minutos, entra y sale con frecuencia y necesita suficiente tiempo para seguir las transacciones.

El seguimiento de las paradas puede ser demasiado intenso. El seguimiento de las paradas puede ser demasiado pequeño y puede ser prematuro.

El EMA y el MACD son más adecuados para mercados con tendencias más evidentes.

Los costos de las transacciones deben ser considerados. Cada transacción corresponde a una tarifa de tramitación, y las transacciones frecuentes aumentan los costos.

Dirección de optimización

Ajustar los parámetros del ciclo de EMA para optimizar el tiempo de compra y venta. Se pueden probar para acortar los ciclos de EMA rápidos, ampliar la diferencia entre EMA y encontrar la mejor combinación de parámetros.

Optimizar la proporción de pérdidas y reducir el riesgo de pérdidas prematuras. Abrir adecuadamente el alcance de las pérdidas de seguimiento y evitar que las pérdidas de seguimiento sean demasiado radicales.

Prueba de diferentes tiempos de retención para seleccionar el ciclo de retención óptimo. Evalúa los beneficios estratégicos de diferentes tiempos de retención para encontrar el ciclo de retención óptimo.

Evaluar la adición de otros indicadores técnicos para filtrar las señales. Se puede probar la adición de indicadores de fluctuación, etc., para mejorar el efecto de la toma de decisiones comerciales.

Resumen

Esta estrategia de negociación de indicadores con doble EMA y MACD está diseñada para capturar oportunidades de caída corta en el precio de las acciones para obtener ganancias cortas. Se aprovecha de las ventajas de la rápida respuesta de EMA y las variaciones de la capacidad de decisión del MACD para mejorar la precisión de los puntos de negociación bajo doble verificación.

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

//@version=5

// strategy('Fast EMA above Slow EMA with MACD (by Coinrule)',

// overlay=true,

// initial_capital=1000,

// process_orders_on_close=true,

// default_qty_type=strategy.percent_of_equity,

// default_qty_value=30,

// commission_type=strategy.commission.percent,

// commission_value=0.1)

showDate = input(defval=true, title='Show Date Range')

timePeriod = time >= timestamp(syminfo.timezone, 2022, 1, 1, 0, 0)

notInTrade = strategy.position_size <= 0

// EMAs

fastEMA = ta.ema(close, 8)

slowEMA = ta.ema(close, 26)

plot(fastEMA, color = color.blue)

plot(slowEMA, color = color.green)

//buyCondition1 = ta.crossover(fastEMA, slowEMA)

buyCondition1 = fastEMA > slowEMA

// DMI and MACD inputs and calculations

[macd, macd_signal, macd_histogram] = ta.macd(close, 12, 26, 9)

buyCondition2 = ta.crossover(macd, macd_signal)

// Configure trail stop level with input options

longTrailPerc = input.float(title='Trail Long Loss (%)', minval=0.0, step=0.1, defval=3) * 0.01

shortTrailPerc = input.float(title='Trail Short Loss (%)', minval=0.0, step=0.1, defval=1) * 0.01

// Determine trail stop loss prices

longStopPrice = 0.0

shortStopPrice = 0.0

longStopPrice := if strategy.position_size > 0

stopValue = close * (1 - longTrailPerc)

math.max(stopValue, longStopPrice[1])

else

0

shortStopPrice := if strategy.position_size < 0

stopValue = close * (1 + shortTrailPerc)

math.min(stopValue, shortStopPrice[1])

else

999999

if (buyCondition1 and buyCondition2 and notInTrade and timePeriod)

strategy.entry(id="Long", direction = strategy.long)

strategy.exit(id="Exit", stop = longStopPrice, limit = shortStopPrice)

//if (sellCondition1 and sellCondition2 and notInTrade and timePeriod)

//strategy.close(id="Close", when = sellCondition1 or sellCondition2)

- La arquitectura rompe con las estrategias de búsqueda

- Una estrategia de avance basada en la ley de la playa

- La estrategia de seguimiento de tendencias de DEMA

- Algorithm RSI estrategia para romper el intervalo

- Estrategias de tendencia de criptomonedas para el aumento del RSI

- Estrategias de seguimiento de tendencias de cruce de gradientes de línea media

- Estrategia de trading de RSI en el día de TAM

- Estrategia de cruce de las medias móviles del índice

- La estrategia de la horquilla de oro en movimiento

- Las estrategias de avance de seguimiento

- Estrategias de respuesta basadas en el valor medio de ATR

- Estrategias de negociación basadas en el volumen de transacciones y tendencias

- Estrategia de seguimiento de equilibrio del MACD

- Las estrategias de negociación de las medias móviles y las medias lisas

- Estrategia de seguimiento dinámico de múltiples espacios

- Estrategias de combinación de múltiples modelos

- Análisis de estrategias de transacción de retorno del canal

- La estrategia de negociación inversa de los dos indicadores

- Las estrategias de las orcas

- Estrategias de seguimiento de tendencia