Estrategia de negociación a corto plazo basada en el canal EMA y el MACD

El autor:¿ Qué pasa?, fecha: 2024-01-23 14:30:02Las etiquetas:

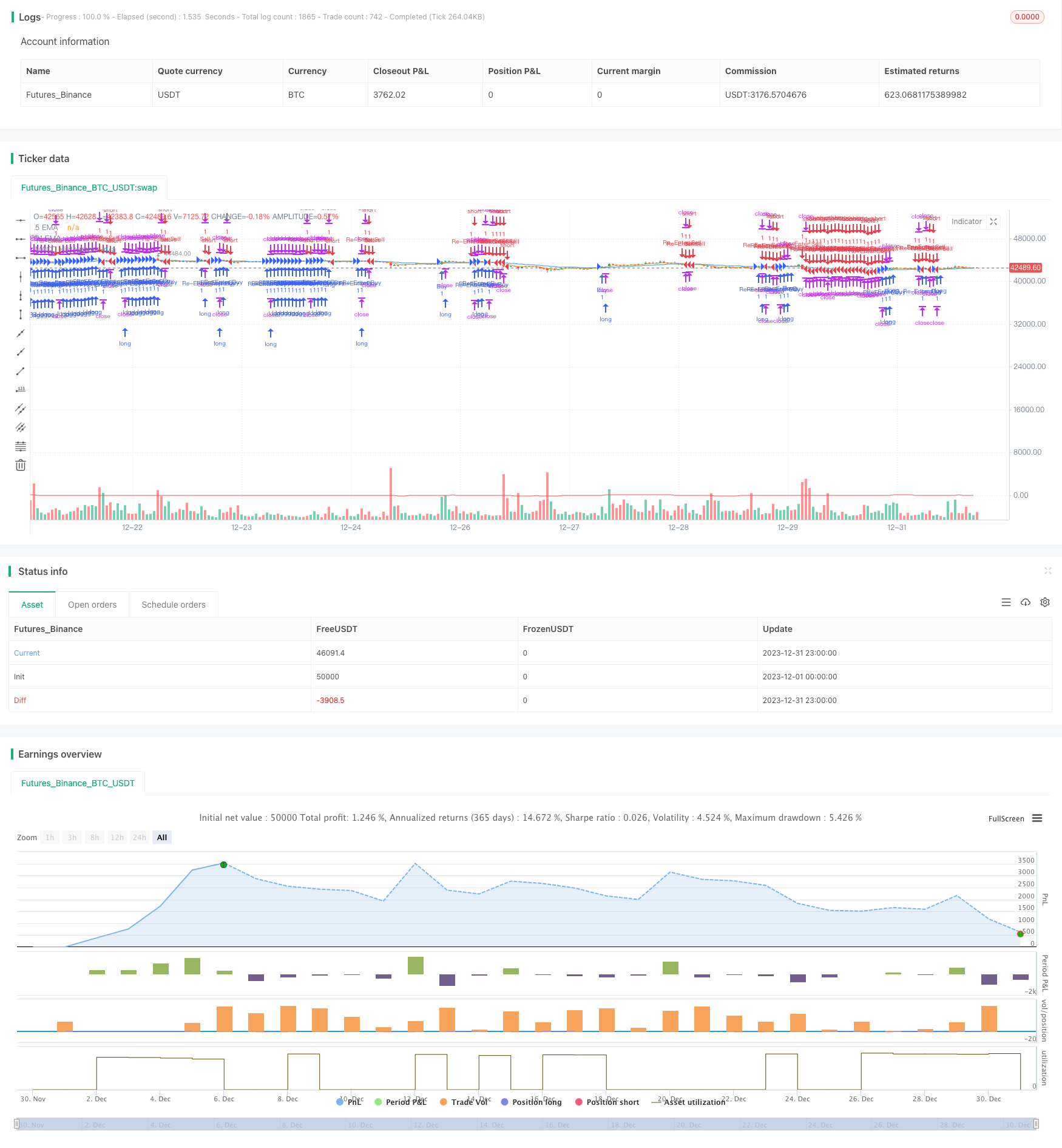

Resumen general

La estrategia se llama

Principios

La estrategia utiliza EMA de 5 días y EMA de 21 días para formar un canal EMA. Cuando la EMA de 5 días cruza por encima de la EMA de 21 días, se considera una señal alcista. Cuando la EMA de 5 días cruza por debajo de la EMA de 21 días, se considera una señal bajista. El histograma MACD puede filtrar señales falsas. Las señales de compra solo se generan cuando el histograma MACD está por encima de 0. Las señales de venta solo se generan cuando el histograma MACD está por debajo de 0.

Análisis de ventajas

La estrategia combina la identificación de tendencias y el filtrado de indicadores, que pueden identificar eficazmente las direcciones de tendencia a corto plazo. El uso del canal EMA para determinar la dirección de tendencia principal y el histograma MACD para filtrar señales falsas puede mejorar enormemente la rentabilidad. El mecanismo fijo de stop loss y take profit también asegura una buena relación riesgo-recompensa. En general, esta estrategia es adecuada para el comercio a corto plazo, especialmente para acciones y divisas con un fuerte impulso.

Análisis de riesgos

La estrategia es principalmente adecuada para el comercio a corto plazo y tiene un mal rendimiento en los mercados a largo plazo y de rango. En los mercados laterales a largo plazo, los cruces del canal EMA ocurren con frecuencia, pero la mayoría son señales falsas. Aunque el histograma MACD puede desempeñar un papel en el filtrado, su efectividad sigue siendo limitada. Además, el stop loss fijo y tomar ganancias dificulta la captura de ganancias incrementales de las tendencias a largo plazo. Por lo tanto, estos son los principales riesgos de esta estrategia. Las soluciones son ajustar flexiblemente los parámetros basados en las condiciones del mercado, o cambiar a otras estrategias más adecuadas para las condiciones actuales del mercado.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los parámetros de la EMA para encontrar combinaciones de parámetros que maximizen los rendimientos para instrumentos comerciales específicos.

-

Optimizar los parámetros MACD para mejorar la eficacia del filtrado.

-

Incorporar indicadores de volatilidad para ampliar el rango de stop loss cuando aumente la volatilidad del mercado.

-

Añadir un mecanismo de stop loss para hacer que la stop loss esté más cerca del precio, reduciendo el desencadenante innecesario de la stop loss al tiempo que garantiza la rentabilidad.

Conclusión

La estrategia tiene una rentabilidad relativamente alta y es especialmente adecuada para el comercio a corto plazo. Es una buena opción entre las estrategias de comercio cuantitativo de alta frecuencia. Pero los operadores necesitan ajustar los parámetros razonablemente basados en las condiciones del mercado al usarlo, para maximizar los retornos de la estrategia mientras controlan los riesgos comerciales.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © moondevonyt

//@version=5

strategy("Scalping with EMA channel and MACD", overlay=true)

// Exponential moving average inputs

ema21 = ta.ema(close, 21)

ema5 = ta.ema(close, 5)

// MACD inputs

fastLength = 18

slowLength = 34

signalSmoothing = 12

[macdLine, signalLine, _] = ta.macd(close, fastLength, slowLength, signalSmoothing)

macdHistogram = macdLine - signalLine

// Buy and sell conditions

buyCondition = ta.crossover(ema5, ema21) and macdHistogram > 0

sellCondition = ta.crossunder(ema5, ema21) and macdHistogram < 0

// Re-entry conditions

reEntryBuyCondition = close > ema21

reEntrySellCondition = close < ema21

// Set stop loss and take profit

stopLoss = 8

takeProfit = 15

// Execute Strategy

if buyCondition

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", stop=close - stopLoss, limit=close + takeProfit)

if reEntryBuyCondition

strategy.entry("Re-Enter Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Re-Enter Buy", stop=close - stopLoss, limit=close + takeProfit)

if sellCondition

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", stop=close + stopLoss, limit=close - takeProfit)

if reEntrySellCondition

strategy.entry("Re-Enter Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Re-Enter Sell", stop=close + stopLoss, limit=close - takeProfit)

// Plotting EMAs and MACD

plot(ema21, color=color.blue, title="21 EMA")

plot(ema5, color=color.orange, title="5 EMA")

plot(macdHistogram, color=color.red, title="MACD Histogram")

// Plot buy and sell signals

plotshape(series=buyCondition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small, title="Buy Signal")

plotshape(series=sellCondition, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small, title="Sell Signal")

- Estrategia de la red de ganancias con oscilación

- Estrategia de avance de oscilación basada en la media móvil

- Estrategia de negociación a corto plazo de reconocimiento de patrones ZigZag

- Estrategia de seguimiento de la volatilidad y la tendencia a través de marcos de tiempo basados en Williams VIX y DEMA

- Estrategia de ruptura de impulso basada en el juicio del ciclo con medias móviles

- Índice de flujo de dinero Estrategia de 5 minutos a través del tiempo y el espacio

- Estrategia de negociación de tendencia cruzada con doble EMA

- Estrategia de negociación dinámica de optimización del MACD

- Estrategia de combinación de VWAP y RSI

- Las bandas de Bollinger de Dios RSI Estrategia de negociación

- Estrategia de cruce de índices de impulso y miedo

- Estrategia automática de negociación larga/corta basada en puntos de pivote diarios

- Estrategia de negociación cuantitativa de media móvil triple

- Una estrategia de cruce de impulso basada en una media móvil exponencial

- Estrategia de negociación cruzada de media móvil adaptativa y media móvil ponderada

- El valor de las operaciones de mercado se calculará en función de las operaciones de mercado de los mercados de divisas.

- El valor de las pérdidas de los instrumentos financieros de tipo B incluidos en la columna 060 del cuadro 1 del RSI se calculará en función de las pérdidas de tipo B.