Estrategia de negociación de coordinación MT

El autor:¿ Qué pasa?, Fecha: 2024-01-25 15:06:04Las etiquetas:

Resumen general

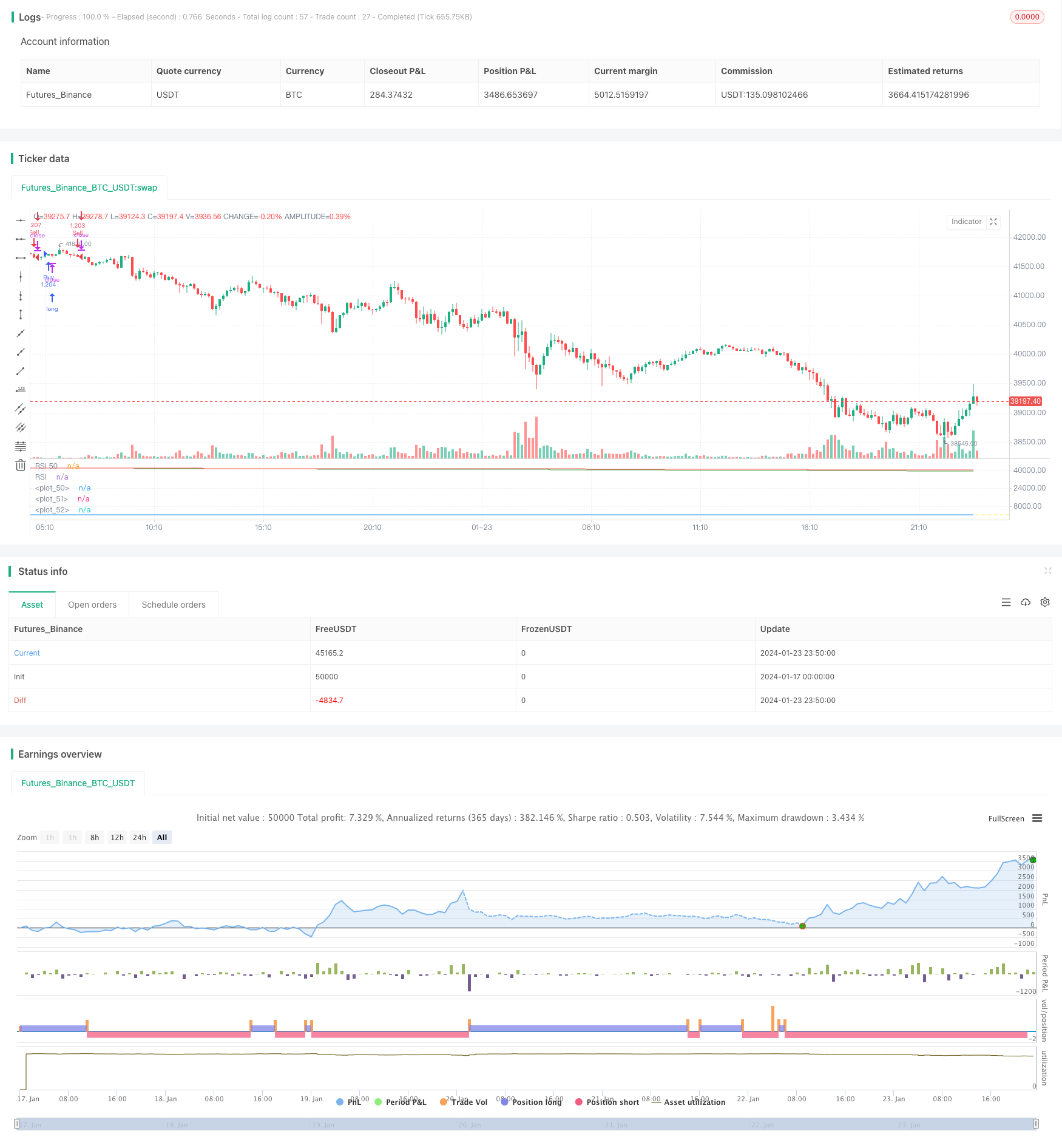

La MT-Coordination Trading Strategy es una estrategia de negociación cuantitativa avanzada que integra múltiples indicadores técnicos para identificar oportunidades de negociación a corto plazo en los mercados financieros.

Estrategia lógica

La estrategia incorpora tres promedios móviles suavizados (SMA) de diferentes marcos de tiempo (21, 50, 200), el índice de fuerza relativa de 14 días (RSI) y los fractales de Williams (2 días).

Señal largo: Se activa cuando el cierre está por encima de los tres SMA, el RSI está por encima de 50 y el máximo actual es mayor que el fractal anterior.

Señal corto: Se activa cuando el cierre está por debajo de los tres SMA, el RSI está por debajo de 50 y el mínimo actual es menor que el fractal anterior.

El tamaño de las posiciones se calcula dinámicamente en función del porcentaje seleccionado de capital y del nivel de apalancamiento.

Análisis de ventajas

Esta estrategia combina múltiples indicadores para filtrar señales falsas e identificar niveles de ruptura de alta probabilidad, reduciendo en gran medida el riesgo comercial.

Las fortalezas específicas son:

-

El uso de indicadores de varios marcos de tiempo para la confirmación para evitar trampas.

-

Los valores por encima de 50 indican una tendencia alcista y por debajo de 50 una tendencia bajista.

-

Los fractales de Williams verifican aún más la ruptura, solo entrando en la penetración de los extremos.

-

El dimensionamiento dinámico de las posiciones basado en el porcentaje del saldo de la cuenta controla estrictamente la desventaja.

-

Los parámetros personalizables se adaptan a diferentes estilos de negociación.

Análisis de riesgos

Los principales riesgos de esta estrategia incluyen:

-

Incapacidad para evitar completamente las flechas cuando las SMA divergen.

-

Incapacidad para salir a tiempo antes de la reversión de la tendencia debido a los indicadores atrasados.

-

Riesgo de perder la posición completa en movimientos extremos cuando la pérdida excede el valor predeterminado.

Soluciones:

-

Optimizar las combinaciones de SMAs para encontrar los mejores parámetros.

-

Añadir filtros de candeleros para evitar aún más las falsas fugas.

-

Reducir los niveles de porcentaje y apalancamiento de manera adecuada.

Direcciones de optimización

La estrategia puede reforzarse aún más mediante:

-

Prueba de diferentes combinaciones de SMA y RSI para obtener parámetros óptimos.

-

Incorporar filtros adicionales como el ancho de las bandas de Bollinger, las señales de trading jack, etc.

-

Agregar mecanismos de stop loss para reducir las pérdidas a un nivel predefinido.

-

Integrar modelos de aprendizaje profundo para la detección de soporte y resistencia.

-

Implementación de un esquema de dimensionamiento adaptativo de las posiciones para una escalación razonable de las posiciones.

Conclusión

La MT-Coordination Trading Strategy es un sistema de breakout maduro que aprovecha múltiples marcos de tiempo. Al combinar indicadores para filtrar señales y administrar dinámicamente el tamaño de la posición, es capaz de obtener ganancias consistentes para fondos capitalizados y operadores profesionales a través de la sintonización continua de parámetros y la optimización del modelo.

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Written by I3ig_Trades. Follow And Let Me Know Any Strategies You'd Like To See!

strategy("Best Scalping Strategy Period (TMA)", shorttitle="Best Scalping Strategy Period (TMA)", overlay=false,

initial_capital=100000,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100)

// Leverage Input

leverage = input.float(1, title="Leverage", minval=1, step=0.1)

// Calculate position size based on the percentage of the portfolio and leverage

percentOfPortfolio = input.float(100, title="Percent of Portfolio")

// Define input options

rsiLength = input.int(14, title="RSI Length", minval=1)

williamsLength = input.int(2, title="Williams Fractals Length", minval=1)

sma21Length = input.int(21, title="SMA 21 Length", minval=1)

sma50Length = input.int(50, title="SMA 50 Length", minval=1)

sma200Length = input.int(200, title="SMA 200 Length", minval=1)

// Smoothed Moving Averages

sma21 = ta.sma(close, sma21Length)

sma50 = ta.sma(close, sma50Length)

sma200 = ta.sma(close, sma200Length)

// RSI

rsiValue = ta.rsi(close, rsiLength)

// Williams Fractals

fractalUp = ta.highest(close, williamsLength)

fractalDown = ta.lowest(close, williamsLength)

// Conditions for Buy Entry

buyCondition = close > sma21 and close > sma50 and close > sma200 and rsiValue > 50 and high > fractalUp[1]

// Conditions for Sell Entry

sellCondition = close < sma21 and close < sma50 and close < sma200 and rsiValue < 50 and low < fractalDown[1]

positionSizePercent = percentOfPortfolio / 100 * leverage

positionSize = strategy.equity * positionSizePercent / close

// Executing strategy with dynamic position size

if buyCondition

strategy.entry("Buy", strategy.long, qty=positionSize)

if sellCondition

strategy.entry("Sell", strategy.short, qty=positionSize)

// Plotting the Smoothed Moving Averages

plot(sma21, color=color.white)

plot(sma50, color=color.green)

plot(sma200, color=color.red)

// Plotting RSI and Fractals for visual confirmation

hline(50, "RSI 50", color=color.yellow)

plot(rsiValue, color=color.blue, title="RSI")

// Input text boxes for trading actions

var buy_entry_params = input("", title="Buy Entry Parameters")

var buy_exit_params = input("", title="Buy Exit Parameters")

var sell_entry_params = input("", title="Sell Entry Parameters")

var sell_exit_params = input("", title="Sell Exit Parameters")

- Tendencia de la banda oscilante de doble inversión siguiendo la estrategia

- Estrategia de tendencia basada en el DMI y el RSI

- Estrategia de oscilación cuantitativa de soporte y resistencia

- Estrategia de seguimiento de tendencias con 3 EMA, DMI y MACD

- Estrategia de avance de los dos indicadores

- Estrategia del sistema de trading de Pete Wave

- Estrategia cuantitativa basada en una media móvil exponencial y una ponderación de volumen

- Estrategia de Origix Ashi basada en una media móvil suavizada

- Estrategia del escáner de tendencias macro de BlackBit Trader XO

- Tendencia del ADX del petróleo crudo siguiendo la estrategia

- Estrategia combinada de inversión de dos factores y mejora de la tendencia del volumen de precios

- Estrategia de cruce de la media móvil del ángulo de tendencia

- Esta estrategia toma decisiones comerciales basadas en la tendencia del histograma MACD

- Los resultados de las evaluaciones se basan en los resultados de las evaluaciones realizadas.

- Estrategia de retroevaluación basada en el indicador de transformación de Fisher

- Espectros de oscilación estrategia de negociación de promedio móvil

- Estrategia de negociación de inversión basada en el rango de media móvil

- Estrategia de seguimiento de tendencias basada en el filtro de Kalman

- Estrategia de negociación intertemporal de reversión estacional

- Estrategia de negociación algorítmica de media móvil exponencial doble