Estrategia de media móvil de retroceso de dos años

El autor:¿ Qué pasa?, fecha: 2024-01-26 14:49:28Las etiquetas:

Resumen general

Esta estrategia se basa en el cálculo único del nuevo precio alto de dos años y la media móvil de las acciones.

Principio de la estrategia

La lógica central de esta estrategia se basa en los siguientes cálculos únicos:

-

Cuando el precio de las acciones alcanza un nuevo máximo en los últimos dos años, forma un pico a corto plazo.

-

Cuando el precio se retira de este nuevo máximo y vuelve a la media móvil exponencial de 13 días, presenta una buena oportunidad de compra.

-

Además, cuando se activa la señal de compra, el precio de las acciones debe estar dentro del rango del 10% del máximo de dos años, no demasiado lejos.

-

Para las posiciones abiertas, si el precio se rompe un 5% por debajo de la línea MA de 21 días o disminuye un 20% desde el máximo de dos años, la posición se detendrá para obtener ganancias.

Ventajas estratégicas

Esta es una estrategia de fuga a largo plazo con estas ventajas:

-

El precio único de dos años puede identificar eficazmente las oportunidades potenciales de inversión de tendencia.

-

La línea EMA de 13 días sirve como el filtro de entrada para evitar los golpes y determinar un impulso más fuerte.

-

Los cálculos únicos generan señales basadas en la acción del precio, evitando interferencias subjetivas.

-

Un stop loss razonable permite bloquear la mayoría de las ganancias.

Riesgos y soluciones

También existen algunos riesgos, principalmente los siguientes:

-

Los mercados pueden experimentar profundas caídas, incapaces de detenerse a tiempo.

-

Las grandes brechas de la noche a la mañana pueden impedir una parada perfecta de pérdida, por lo que el porcentaje de pérdida de parada debe ampliarse para adaptarse.

-

La línea de 13 días puede no filtrar bien las consolidaciones, generando señales falsas excesivas.

-

Los nuevos precios altos pueden no funcionar bien para determinar los cambios de tendencia.

Sugerencias para optimizar la estrategia

Hay espacio para una mayor optimización:

-

Incorporar otras herramientas para juzgar las condiciones generales del mercado, evitando posiciones innecesarias.

-

Agregue indicadores de impulso para evitar mejor los rangos de la sierra.

-

Optimizar los parámetros de la media móvil para capturar mejor los patrones de precios.

-

Utilice el aprendizaje automático para optimizar dinámicamente el parámetro de dos años para mayor flexibilidad.

Conclusión

En resumen, se trata de una estrategia única de ruptura a largo plazo, cuya clave es el nivel de precios alto de dos años y la línea EMA de 13 días que sirve como filtro de entrada.

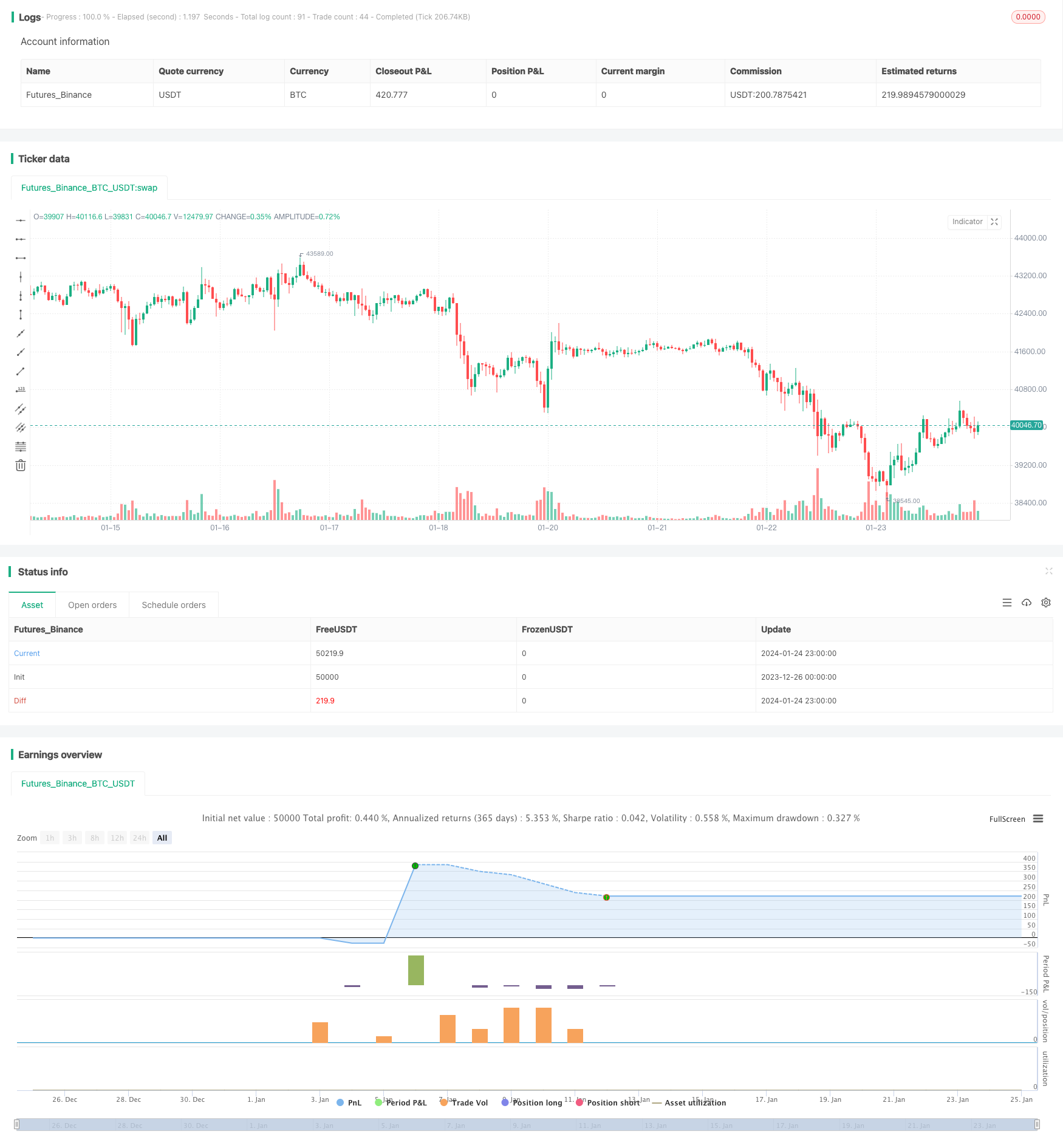

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Part Timer

//This script accepts from and to date parameter for backtesting.

//This script generates white arrow for each buying signal

//@version=4

strategy("AMRS_LongOnly_PartTimer", overlay = true)

//i_endTime = input(defval = timestamp("02 Jun 2021 15:30 +0000"), title = "End Time", type=input.time)

StartYear=input(defval = 2000, title ="Start Year", type=input.integer)

StartMonth=input(defval = 01, title ="Start Month", type=input.integer)

StartDate=input(defval = 01, title ="Start Date", type=input.integer)

endYear=input(defval = 2021, title ="End Year", type=input.integer)

endMonth=input(defval = 06, title ="End Month", type=input.integer)

endDate=input(defval = 03, title ="End Date", type=input.integer)

ema11=ema(close,11)

ema13=ema(close,13)

ema21=ema(close,21)

afterStartDate = true

//g=bar_index==1

//ath()=>

//a=0.0

//a:=g ? high : high>a[1] ? high:a[1]

//a = security(syminfo.tickerid, 'M', ath(),lookahead=barmerge.lookahead_on)

newHigh = (high > highest(high,504)[1])

//plot down arrows whenever it's a new high

plotshape(newHigh, style=shape.triangleup, location=location.abovebar, color=color.green, size=size.tiny)

b=highest(high,504)[1]

VarChk=((b-ema13)/b)*100

TrigLow = (low <= ema13) and (low >= ema21) and (VarChk <= 10)

plotshape(TrigLow, style=shape.triangleup, location=location.belowbar, color=color.white, size=size.tiny)

ExitPrice=(ema21 - (ema21*0.05))

DrawPrice=(b - (b*0.20))

stopprice=0.0

if (close <= ExitPrice)

stopprice := ExitPrice

if (close <= DrawPrice)

stopprice := DrawPrice

if (TrigLow and afterStartDate)

strategy.entry("Long", strategy.long)

strategy.exit("exit","Long", stop=stopprice)

//beforeEndDate = (time < i_endTime)

beforeEndDate = (time >= timestamp(syminfo.timezone,endYear, endMonth, endDate, 0, 0))

if (beforeEndDate)

strategy.close_all()

- Estrategia cruzada de diferencia de media móvil cero

- Los indicadores múltiples siguen la estrategia

- Tendencia sólida siguiendo una estrategia

- Cruce de la tendencia de la media móvil de precios siguiendo la estrategia

- Estrategia de ruptura de la EMA con doble cruz de oro

- Estrategia de tendencia gradual de BB KC

- Estrategia de seguimiento automático triple SMA

- Estrategia de negociación de posiciones de futuros de Bitcoin

- EMA de precios con optimización estocástica basada en el aprendizaje automático

- Estrategia de ruptura dinámica de Bollinger

- Estrategia de negociación de media móvil doble

- Sistema de seguimiento de tendencias de reequilibrio dinámico de posición

- Estrategia de inversión abierta diaria

- Estrategia de negociación de la SMA de Golden Cross

- Estrategia de la media móvil de la Cruz Dorada

- Estrategia de negociación de criptomonedas MACD

- Estrategia a corto plazo de regresión lineal y media móvil doble

- Estrategia de impulso estocástico de triple superposición

- Estrategia de tendencia de impulso

- Estrategia cuantitativa de cruce de la media móvil de impulso