Estrategia de negociación cuántica basada en el canal SuperTrend

El autor:¿ Qué pasa?, Fecha: 2024-02-05 13:57:28Las etiquetas:

Resumen general

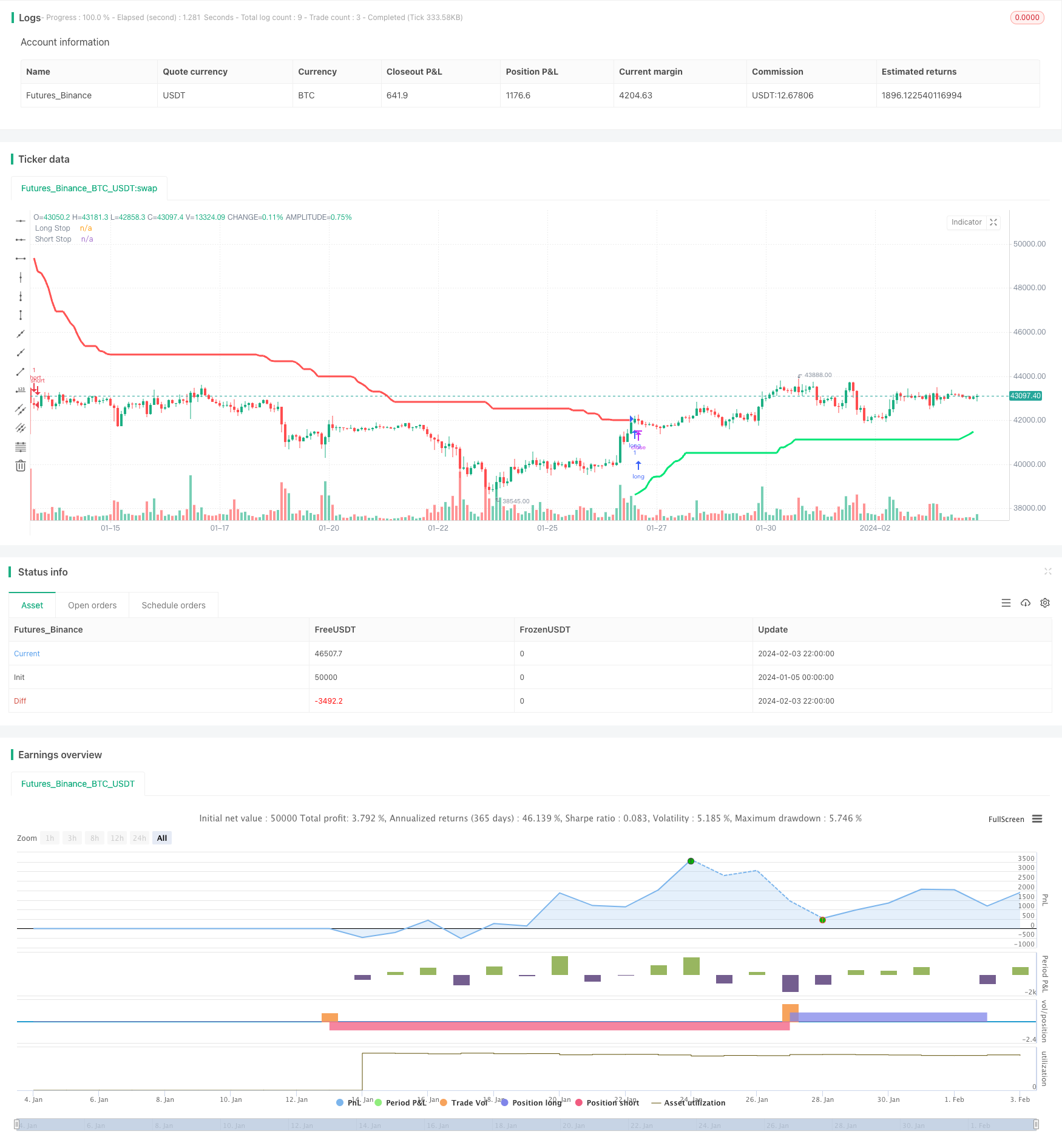

Esta estrategia genera señales de Entradas y Salidas basadas en el indicador del canal SuperTrend para realizar el comercio automático de cantidades. El indicador del canal SuperTrend puede identificar claramente los puntos de ruptura y los niveles de soporte / resistencia para determinar la dirección de la tendencia. Esta estrategia incorpora las ventajas de este indicador para realizar operaciones largas y cortas.

Principio de la estrategia

Esta estrategia utiliza ATR y Donchian Channel para calcular dos líneas de stop-loss para posiciones largas y cortas. Específicamente, calcula el valor de ATR utilizando el período ATR y los parámetros del multiplicador, luego lo suma y lo resta del promedio del máximo más alto y el mínimo más bajo para obtener las líneas de stop-loss largas y cortas. Cuando el precio de cierre se rompe por encima de la línea de stop-loss larga hacia arriba, se genera una señal larga. Cuando el precio de cierre se rompe por debajo de la línea de stop-loss corta hacia abajo, se activa una señal corta.

Después de tomar posiciones largas o cortas, las líneas de stop-loss se actualizan dinámicamente para bloquear las ganancias. La nueva línea de stop-loss no será más baja ni más alta que la anterior, evitando la penetración de stop-loss. Cuando aparece un nuevo máximo o mínimo entre la línea de stop-loss actual y la anterior, la línea de stop-loss se ajusta al precio más reciente.

Análisis de ventajas

La mayor ventaja de esta estrategia es que el indicador de canal SuperTrend puede identificar claramente la dirección de la tendencia y los niveles clave de soporte / resistencia. Junto con el stop-loss dinámico ATR, puede controlar eficazmente la pérdida de una sola operación.

Específicamente, las dos líneas de stop-loss en el indicador del canal SuperTrend representan la base de costo de la posición y el último soporte / resistencia. Ofrecen una guía muy clara para Entradas y Salidas. Mientras tanto, la línea de stop-loss se actualiza dinámicamente para bloquear las ganancias y evitar la penetración de stop-loss.

En general, esta estrategia entra en el momento oportuno cuando se determina la tendencia, controla el riesgo a través del stop-loss dinámico, por lo que es una estrategia comercial cuantitativa relativamente robusta.

Análisis de riesgos

El principal riesgo de esta estrategia radica en la posibilidad de penetración de stop-loss. Cuando el precio fluctúa violentamente, la nueva línea de stop-loss puede ser más baja o más alta que la anterior, causando penetración de stop-loss y mayores pérdidas.

Además, las señales de entradas generadas por el indicador de canal SuperTrend no funcionan bien en mercados de rango, lo que ocasiona operaciones erróneas ocasionalmente.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Optimice el período de ATR y los parámetros del multiplicador para encontrar la mejor combinación a través de pruebas de retroceso de varios valores y el análisis de métricas como el rendimiento y la relación Sharpe.

-

Añadir otros indicadores para la filtración de señales para evitar entradas incorrectas en los mercados de rango.

-

Incorporar indicadores de volumen para ajustar la posición de stop-loss. Las líneas de stop-loss se pueden ajustar en función de los aumentos de volumen para obtener ganancias adicionales.

-

Introducir modelos de aprendizaje automático para la optimización de parámetros adaptativos.

Conclusión

Esta estrategia se origina en el indicador de canal SuperTrend con un juicio claro de la dirección de la tendencia y una tasa de ganancia relativamente alta. También aplica stop-loss de seguimiento ATR dinámico para controlar la pérdida de una sola operación. El rendimiento se puede mejorar aún más a través de la optimización de parámetros, optimización de indicadores, etc. En general, es una estrategia robusta adecuada para el comercio de cantidades automatizadas.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//EU ESCREVI ISSO TUDO, PARA FICAR BEM CLARO

strategy("SuperTrend Strategy", overlay=true)

//AQUI OS INPUTS PARA A SUPERTREND

length = input(title="ATR Period", type=input.integer, defval=7)

mult = input(title="ATR Multiplier", type=input.float, step=0.1, defval=7)

showLabels = input(title="Show Buy/Sell Labels ?", type=input.bool, defval=true)

//AQUI O CALCULO DO ATR STOPS

atr = mult * atr(length)

//AQUI A TRANSFORMAÇÃO DO ATR STOPS EM SUPERTREND

//-

//A LÓGICA PARA LONGSTOP

longStop = hl2 - atr

longStopPrev = nz(longStop[1], longStop)

longStop := close[1] > longStopPrev ? max(longStop, longStopPrev) : longStop

//A LÓGICA PARA SELLSTOP

shortStop = hl2 + atr

shortStopPrev = nz(shortStop[1], shortStop)

shortStop := close[1] < shortStopPrev ? min(shortStop, shortStopPrev) : shortStop

//DIREÇÃO DO INDICADOR

dir = 1

dir := nz(dir[1], dir)

dir := dir == -1 and close > shortStopPrev ? 1 :

dir == 1 and close < longStopPrev ? -1 : dir

//DEFININDO AS CORES DAS LINHAS DA SUPERTREND

longColor = color.lime

shortColor = color.red

//PLOTANDO NO GRÁFICO A SUPERTREND E A ESTRATÉGIA

plot(dir == 1 ? longStop : na, title="Long Stop", style=plot.style_linebr, linewidth=3, color=longColor)

buySignal = dir == 1 and dir[1] == -1

plot(dir == 1 ? na : shortStop, title="Short Stop", style=plot.style_linebr, linewidth=3, color=shortColor)

sellSignal = dir == -1 and dir[1] == 1

//DEFININDO AS FUNÇÕES DE COMPRA E VENDA

strategy.entry("long", strategy.long, when = buySignal)

strategy.entry("short", strategy.short, when = sellSignal)

- Estrategia de reversión de ruptura con stop loss

- Impulso de la estrategia de EMA

- Estrategia de negociación de impulso de compresión basada en el indicador LazyBear

- Estrategia de puntos de pivote de Camarilla basada en bandas de Bollinger

- Tendencia siguiendo la estrategia basada en las líneas de la EMA

- Estrategia de promedio móvil dinámico

- Tendencia cruzada de promedio móvil siguiendo la estrategia

- Estrategia de ruptura de promedio móvil de pirámide paso a paso

- Estrategia de despliegue de bandas de Bollinger de doble vía

- Las líneas futuras de la estrategia de demarcación

- Teoría de la tasa de ganancia Estrategia de cuantificación del índice de volatilidad

- Estrategia de suspensión de pérdidas de seguimiento de la media móvil doble

- Estrategia de intercambio entre los indicadores de crecimiento y la AMM

- Estrategia de tendencia cruzada de la SMA dinámica

- Estrategia de seguimiento de precios oscilantes con doble indicador MA

- Estrategia de negociación cuantitativa de media móvil doble

- Tendencia de la estrategia cuantitativa basada en los indicadores de Hull y LSMA

- Estrategia de cruce de la media móvil y el RSI

- Estrategia de seguimiento de tendencias de filtros de doble alcance