Construction rapide de votre propre plateforme de trading quantitative multi-utilisateur exclusive sans coût

Auteur:Je suis désolée., Créé: 2022-03-31 08:42:55, Mis à jour: 2022-03-31 17:59:08Construction rapide de votre propre plateforme de trading quantitative multi-utilisateur exclusive sans coût

Tout le monde peut utiliser l'API étendue FMZ Quant pour créer une plateforme quantitative.

- ### L'insertion dans les systèmes existants

Selon l'élément DEMO, vous pouvez vous référer à l'écriture de codes côté serveur et l'ajout de pages de front-end à insérer dans les systèmes existants, tels que les forums, les blogs, les communautés et autres. Afin d'obtenir un accès flexible aux groupes d'utilisateurs existants, les groupes d'utilisateurs existants ne bénéficieront pas complètement du support technique sous-jacent de FMZ Quant, de sorte que l'utilisation des utilisateurs est plus concise et plus facile à utiliser.

-

Marchés de soutien

- les contrats à terme sur matières premières CTP (Bursa des contrats à terme de Shanghai, Bourse des contrats à terme de Zhengzhou, Bourse des contrats à terme de Dalian, Bourse des contrats à terme financiers de Chine);

- Esunny futures à l'étranger (échanges à terme à l'étranger traditionnels, tels que CME, CBOT);

- Plus de 30 plateformes de négociation d'actifs blockchain dans le commerce mondial.

-

Créer votre plateforme quantitative exclusive

- Une stratégie très souple

Vous pouvez utiliser Python, JavaScript et C++ pour écrire des stratégies de trading quantitatives, vous sentir libre de personnaliser, et réaliser vos propres idées de trading dans le monde du trading quantitatif, sans restrictions. - Je ne sais pas. - Système de backtest puissant et efficace

Vous n'avez pas besoin de collecter des données dures, et le moteur de backtest local n'a besoin que d'une seule commande pour configurer facilement; lien:https://github.com/fmzquant/backtest_python- Structure simplifiée

Vous n'avez qu'à écrire plusieurs pages de front-end et un programme HTTP pour construire facilement la structure.

-

Titre DEMO

Nom: FMZ Quant démontre comment utiliser son API étendue pour construire votre propre plateforme quantitative de gestion d'actifs

Installation de démonstration

- Tout d'abord cloner la démo.

- Tout d'abord cloner la démo.

git clone https://github.com/fmzquant/fmz_extend_api_demo.git- Passez au dictionnaire et installez pip.

pip install -r requirements.txt

Remarque: si

Permission refusé est demandé, vous devez exécuter pip comme sudo pip install -r requirements.txt , et entrer le mot de passe du système d'exploitation par demande. - Après l'installation, configurez la clé API du compte FMZ nécessaire au programme serveur.

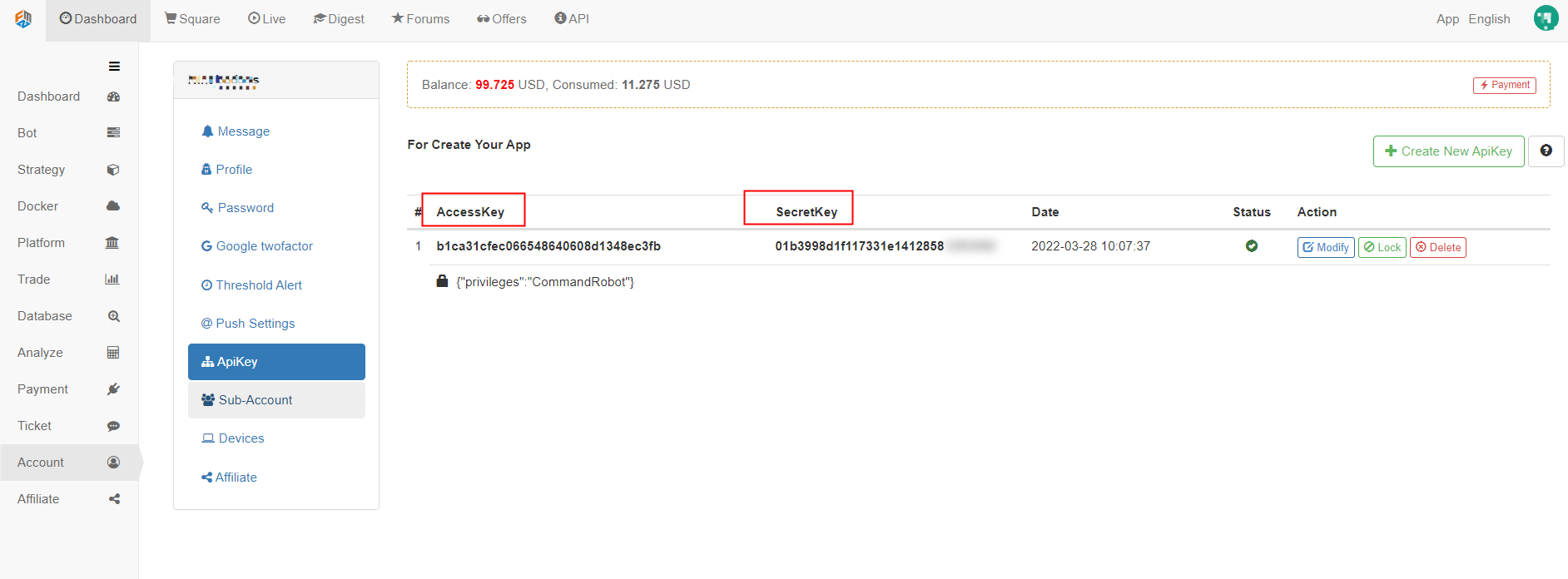

Les détails d'utilisation de FMZ étendu API KEY peuvent être vus dans la documentation API:

Créez une clé d'API FMZ.

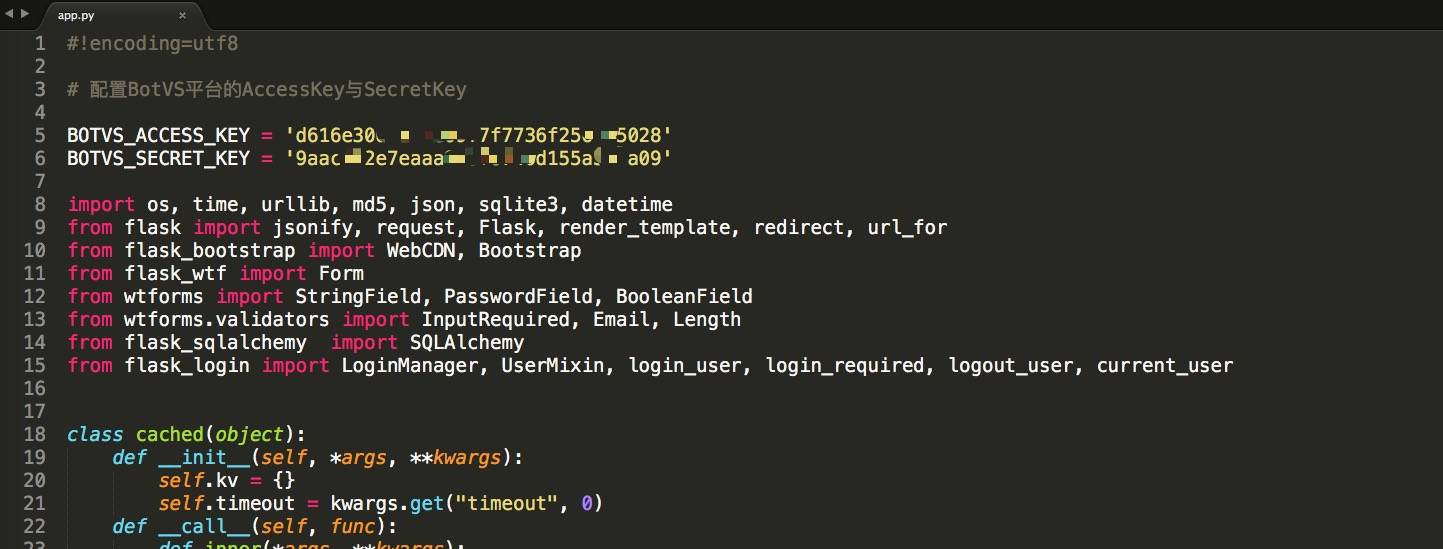

Écrivez API KEY dans le programme de serveur app.py de la DEMO.

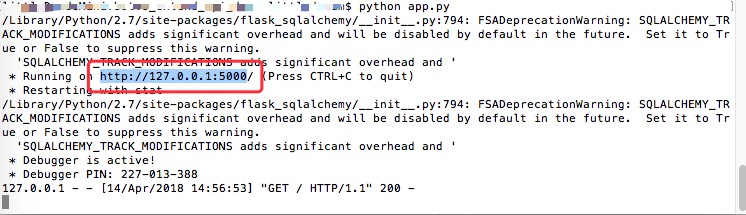

- Le serveur du DEMO exécute la commande.

python app.py- Affichage du fonctionnement:

Après l'exécution du programme serveur, ouvrez la page locale dans le navigateur:http://127.0.0.1:5000

- Vérifiez la page d'inscription.

La plateforme quantitative DEMO est maintenant en cours d'exécution; enregistrer le compte de la plateforme de test (enregistré dans les données locales); se connecter pour configurer la clé API du compte de la plateforme.

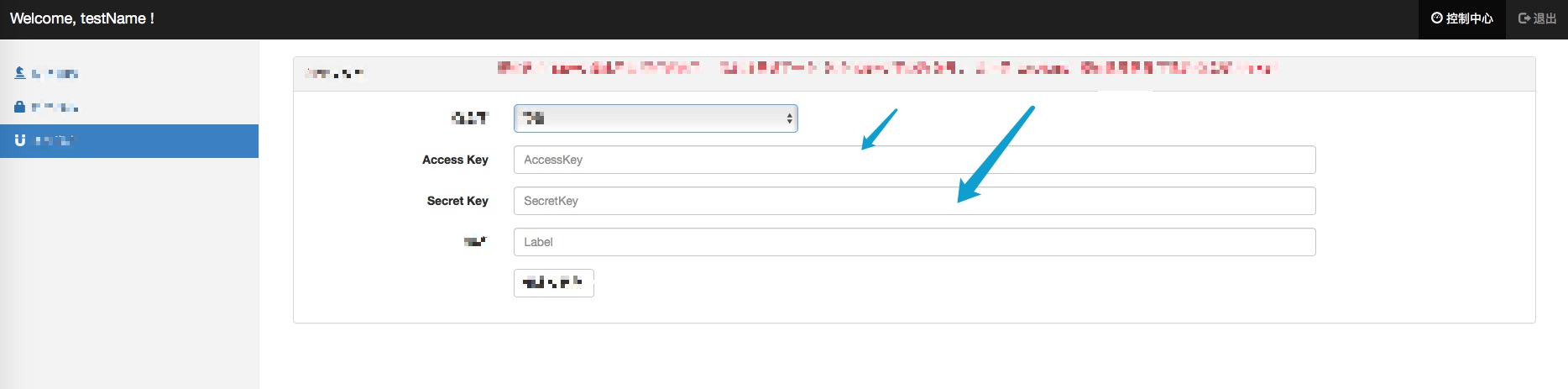

Maintenant, il est configuré comme suit:

Maintenant, il est configuré comme suit:

Les trois stratégies affichées sur la page ne sont que des affichages d'interface utilisateur. Elles nécessitent également une conception spécifique à mettre en œuvre par le gestionnaire de la plateforme quantitative de gestion d'actifs.

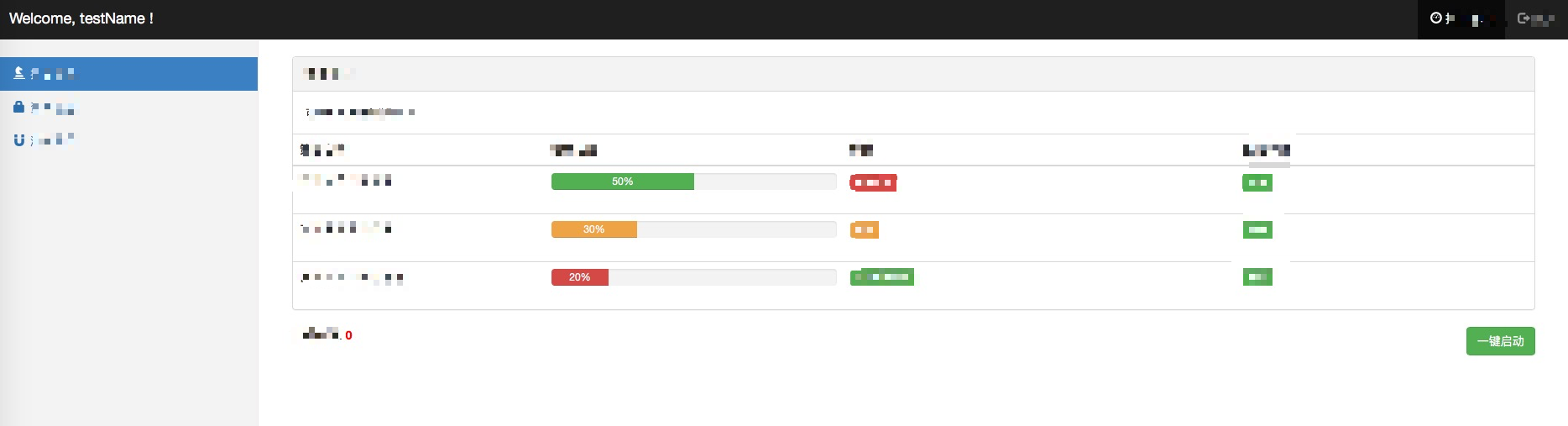

- Configurer une stratégie de test.

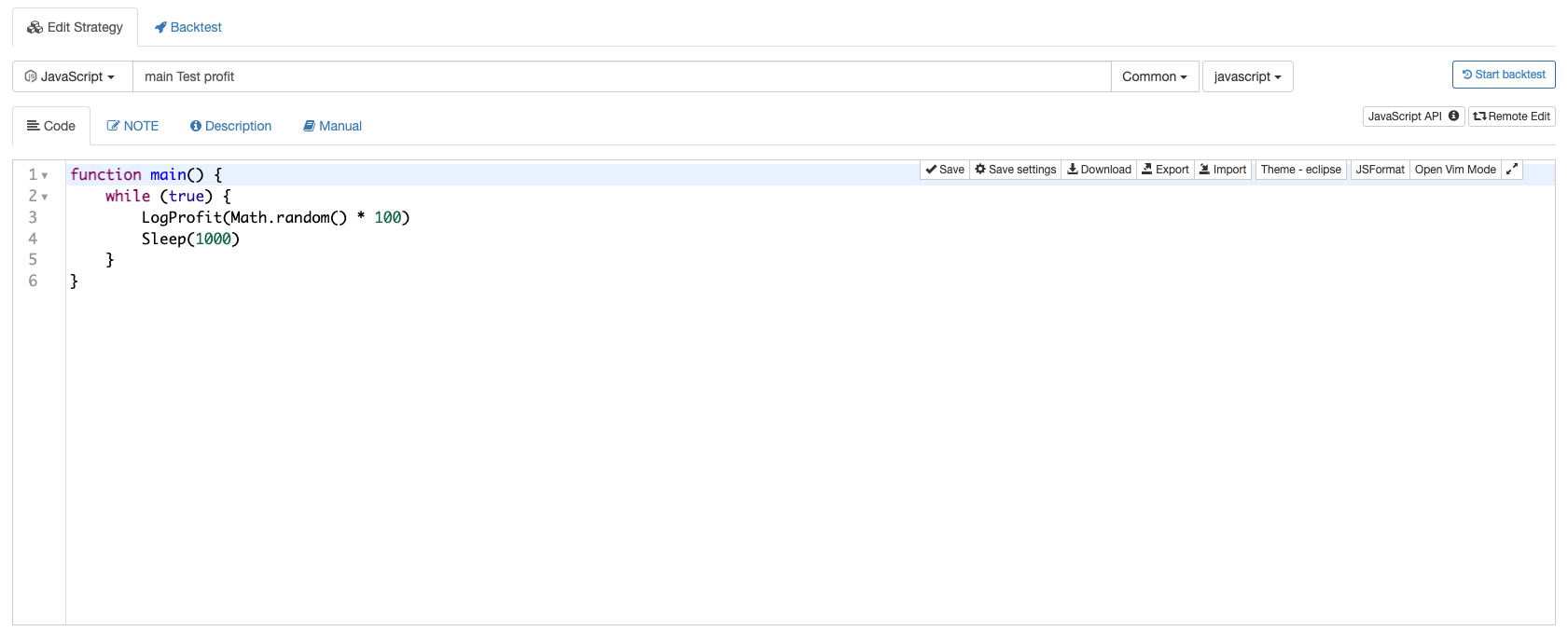

Dans cette démonstration, le serveur détecte la pression du bouton

un-touch start , déclenche la stratégie de recherche de compte FMZ Quant contenant le mot clé main , et utilise cette stratégie pour lier le bot à exécuter, donc nous devons d'abord créer une stratégie appelée main Test profit .

Code de stratégie du principal bénéfice de test:

function main() { while(true) { LogProfit(Math.random()*100); Sleep(1000); } }

Modifiez le code et cliquez sur sauvegarder.

Remarque: assurez-vous qu'il y a un docker en ligne avant l'opération.

- Cliquez sur le bouton

Un clic pour démarrer , un bot sera créé automatiquement pour s'exécuter; le bot regroupant une stratégie de démonstration peut uniquement exporter aléatoirement des valeurs affichées sous forme de valeurs de profit.

Vous pouvez voir un bot nouvellement créé apparaître sur le tableau de bord de FMZ Quant:

Les valeurs aléatoires correspondantes sont également affichées sur la page DEMO.

- Le bot fonctionnant sur FMZ Quant identifie le compte de connexion de la plateforme DEMO actuelle par appID.

def robot_run(robotId, appId, exchanges): strategyId = -1 # You can select to operate a strategy containing the string "main" from the "Strategy"library for ele in api("GetStrategyList")['data']['result']['strategies']: if 'main' in ele['name']: strategyId = ele['id'] if strategyId < 0: raise u"not found strategy" settings = { "name":"robot for %s" % (appId, ), "args": [], # our custom arguments for this strategey "appid": appId, # set a label for the bot, to relate to the user "period": 60, "strategy": strategyId, "exchanges": [], } for e in exchanges: settings["exchanges"].append({"eid": e.eid, "pair": get_default_stock(e.eid), "meta" :{"AccessKey": e.accessKey, "SecretKey": e.secretKey}}) if robotId > 0: return api('RestartRobot', robotId, settings) else: return api('NewRobot', settings)Comme vous pouvez le voir,

settings dans le code est l'information de configuration pour créer le bot, et appid est utilisé pour marquer l'utilisateur. -

Mise à jour

# Github address update: https://github.com/fmzquant/fmz_extend_api_demo

- Conception d'un système de gestion synchrone basé sur les ordres FMZ (1)

- Concevoir une bibliothèque de tracés à plusieurs graphiques

- Environnement de disque

- Code de 60 lignes réalisant une pensée - Pêche au fond du contrat

- Annonce de mise à niveau et d'ajustement du système de facturation FMZ

- Avis pour les stratégies de rédaction fantôme sur FMZ

- L'erreur Futures_OP 3:504: Le serveur en amont est timing out

- Une erreur de commande a été signalée

- Variété

- La véritable technologie de FMZ Quant - Comment briser les limites pour obtenir des tiques

- Le robot a modifié sa stratégie de suivi en changeant le suivi vers le suivi inverse et en suivant la quantité unique * 2, avec l'intention de contacter le micro: AL-1322

- Utilisez l'API étendue sur FMZ Quant pour réaliser le trading de signaux d'alerte "TradingView"

- Vue d'ensemble de l'interface principale et structure de la plateforme de négociation quantitative FMZ

- Comment suspendre les ordres de marché (uniquement négociés passivement) et passer des ordres en lots sur BitMEX (démos IO)

- FMZ a lancé le moteur local de test de Python

- FMZ Feedback aux nouveaux et anciens utilisateurs par affiliation

- Quel est le type de martinet avec le plus de variétés?

- Nous avons créé un robot de rappel à prix abordable

- Problèmes d'interface de téléphonie mobile

- Comment écrire le bouton de mise à l'aise manuelle dans MY Language?