Stratégie de rupture de l'élan des crypto-monnaies

Auteur:ChaoZhang est là., Date: 2023-10-26 17h23 et 20hLes étiquettes:

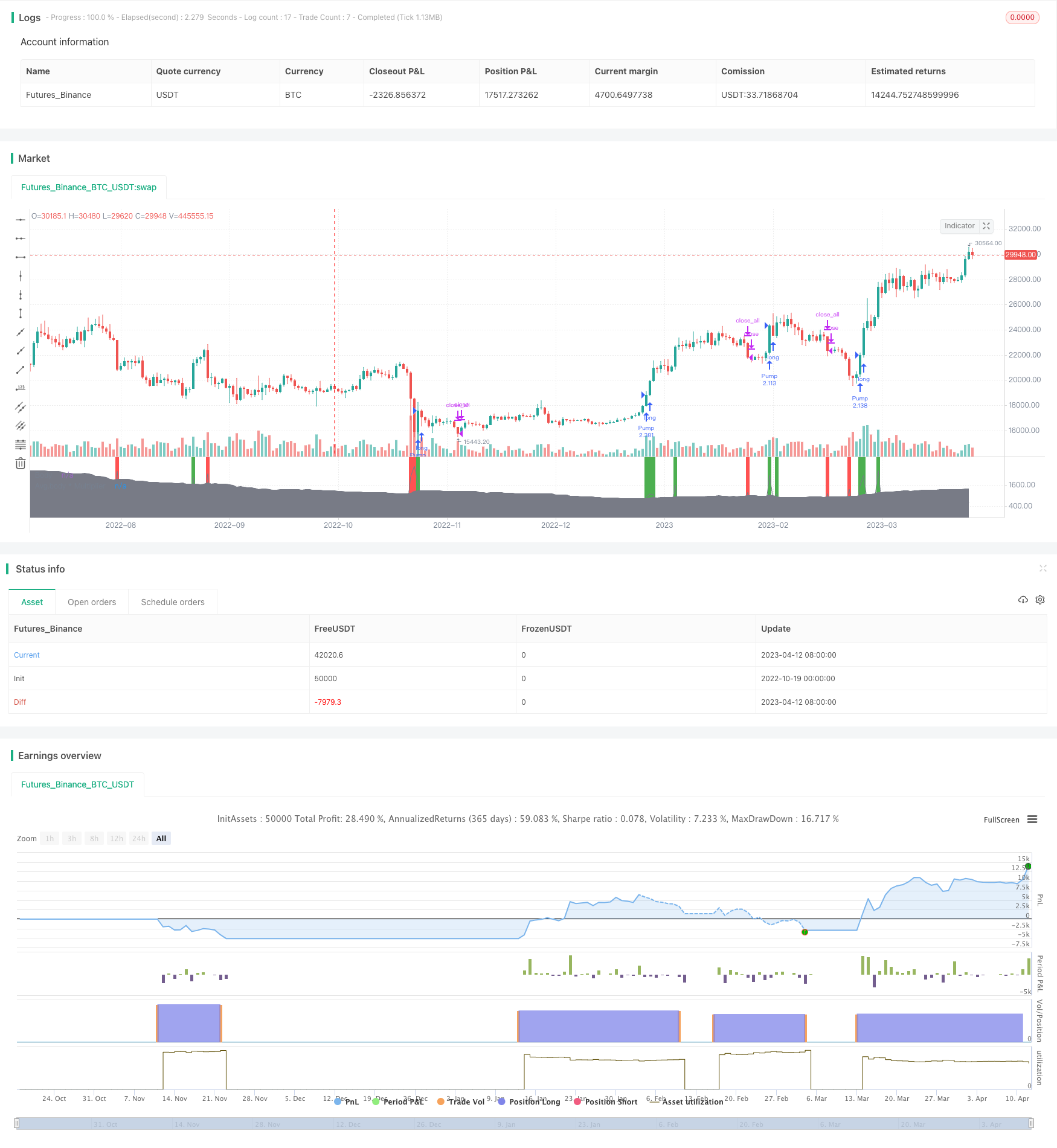

Résumé

Cette stratégie utilise des indicateurs de dynamique pour identifier la direction de la tendance principale sur le marché des crypto-monnaies et établit des positions longues aux points de rupture, réalisant ainsi l'idée de trading de tendance suivante.

La logique de la stratégie

La stratégie utilise un "Pump&Dump Oscillator" personnalisé comme seul indicateur. L'oscillateur utilise la taille des corps de bougies pour identifier la direction de tendance principale du marché. Plus précisément, il calcule la moyenne mobile des corps de bougies et la multiplie par un multiplicateur défini par l'utilisateur. Lorsque le corps est supérieur à la moyenne mobile, il signale une tendance haussière. Lorsque le corps est inférieur à la moyenne mobile, il signale une tendance baissière.

Cette stratégie est basée sur l'indicateur d'oscillateur et ne permet d'établir que des positions longues. Lorsque l'indicateur montre que le marché est actuellement en tendance haussière, une position longue est établie à la clôture de ce chandelier. Par la suite, si un signal de tendance baissière apparaît ou si le stop loss est déclenché, toutes les positions seront fermées.

La stratégie prévoit deux méthodes de stop loss, l'une ou l'autre pouvant être utilisée:

-

Pourcentage de stop loss: les utilisateurs peuvent définir le pourcentage maximum de perte autorisé pour chaque position.

-

Stop-loss de rupture: Enregistrez le point le plus bas du chandelier lors de l'ouverture de la position. Si le prix descend ensuite en dessous de ce point plus tard, fermez la position.

Analyse des avantages

Cette stratégie présente les avantages suivants:

-

Utilise un indicateur personnalisé pour identifier les tendances du marché, qui est plus sensible et précis.

-

Il suffit d'aller long, en évitant le risque de perte illimité de vente à découvert.

-

Il adopte l'idée du trading de tendance, qui est une approche classique de suivi de tendance.

-

Fournit deux méthodes de stop loss, permettant de choisir librement le mode de stop loss le plus approprié.

-

Code simple et clair, facile à comprendre et à modifier.

-

Il n'est pas nécessaire d'établir une prise de profit dynamique, évitant une prise de profit prématurée entraînant une perte de profit.

Analyse des risques

Cette stratégie comporte également des risques:

-

Les indicateurs personnalisés peuvent ne pas être stables et fiables, avec un risque d'erreur de jugement.

-

Seules les positions longues peuvent manquer des opportunités de retrait à court terme.

-

Les paramètres de stop loss peuvent être trop conservateurs, incapables de maintenir des positions tendance plus longues.

-

L'absence de prise de profit dynamique nécessite une prise de profit manuelle en temps opportun, avec des risques opérationnels.

-

Bien que les deux méthodes d'arrêt de perte puissent être combinées librement, le point d'arrêt de perte optimal peut ne pas être trouvé.

-

Les stratégies de poursuite des tendances sont sujettes à être induites en erreur par les marchés variés, ce qui produit des transactions invalides excessives.

Directions d'optimisation

Cette stratégie peut être optimisée par les aspects suivants:

-

Essayez d'autres indicateurs, tels que KDJ, MACD, etc., pour trouver des méthodes d'identification de tendance plus stables et fiables.

-

Augmenter les opportunités d'achat à découvert en permettant des positions à découvert lorsque les tendances s'inversent, améliorant ainsi la rentabilité de la stratégie.

-

Optimiser les stratégies d'arrêt des pertes en testant différents paramètres pour trouver de meilleurs points d'arrêt des pertes, ou utiliser ATR, MA, etc. pour définir des arrêts dynamiques.

-

Ajoutez des bénéfices dynamiques, tels que la prise de bénéfices après avoir franchi les sommets précédents, réduisant les risques d'exploitation manuelle.

-

Optimiser les paramètres en ajustant les périodes de mise en service, les conditions d'entrée, etc., afin de trouver les combinaisons optimales de paramètres.

-

Ajoutez des conditions de filtrage telles que les indicateurs Only Long ou bottom pour éviter les transactions invalides.

-

Test sur différents produits pour évaluer l'efficacité de la stratégie sur les principales paires de pièces et optimiser l'applicabilité.

-

Utiliser le backtesting et le trading de démonstration pour optimiser les paramètres et les points stop loss/take profit.

Résumé

Dans l'ensemble, il s'agit d'une stratégie de poursuite de tendance relativement simple. Elle utilise un indicateur de dynamique personnalisé pour juger des tendances du marché, établit des positions longues au début des tendances et fournit des méthodes de double stop loss. Les principaux avantages sont une logique de stratégie claire, des risques limités et une facilité d'utilisation. Mais il y a aussi une marge d'optimisation dans des domaines tels que les stratégies de stop loss et la sélection de paramètres. En général, cette stratégie fournit une idée de trading de tendance fondamentale pour le marché des crypto-monnaies, et est très adaptée aux débutants pour apprendre et pratiquer. Mais un backtesting suffisant doit encore être effectué pour valider son efficacité et l'optimiser davantage avant de l'appliquer dans le trading en direct.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-04-13 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("[BoTo] Pump&Dump Strategy", shorttitle = "[BoTo] P&D Strategy", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings

multiplier = input(3.0)

length = input(100)

stop = input(100.0, title = "Stop loss, %")

//Indicator

body = abs(close - open)

sma = sma(body, length) * multiplier

plot(body, color = gray, linewidth = 1, transp = 0, title = "Body")

plot(sma, color = gray, style = area, linewidth = 0, transp = 90, title = "Avg.body * Multiplier")

//Signals

pump = body > sma and close > open

dump = body > sma and close < open

color = pump ? green : dump ? red : na

bgcolor(color, transp = 0)

//Stops

size = strategy.position_size

autostop = 0.0

autostop := pump and size == 0 ? low : autostop[1]

userstop = 0.0

userstop := pump and size == 0 ? close - (close / 100 * stop) : userstop[1]

//Strategy

if pump

strategy.entry("Pump", strategy.long)

if dump or low < autostop or low < userstop

strategy.close_all()

- Un système puissant combinant des stratégies d'inversion et de suivi des tendances

- Stratégie de croisement des moyennes mobiles

- Stratégie de rupture inverse

- Stratégie de moyenne mobile dynamique à plusieurs périodes

- Stratégie de l'indicateur RSI de la moyenne mobile saisonnière

- 1-3-1 Stratégie d'inversion du chandelier rouge vert

- Stratégie de suivi de l'élan

- Stratégie de rupture cumulée de l'indice de résistance

- Stratégie de couverture à haute fréquence basée sur la couleur des barres MACD et la régression linéaire

- Stratégie d'empilement de l'élan des différents délais

- Stratégie de combinaison d'indicateurs de stochastique double et de moyenne mobile pondérée par volume

- Tradition de tendance avec double EMA crossover

- Tendance progressive de la moyenne mobile suivant une stratégie

- RSI Momentum Stratégie courte longue

- L'oscillateur stochastique combiné et la stratégie d'inversion 123

- Stratégie sélective de chevauchement par inversion double

- Stratégie de négociation combinée de deux moyennes mobiles inversées et de trois moyennes mobiles à baisse

- Stratégie de négociation stochastique moyenne

- Stratégie de négociation de rupture de force de volatilité

- Stratégie d'inversion de l'élan à trois indicateurs