Stratégie automatique de négociation longue/courte basée sur des points pivots quotidiens

Auteur:ChaoZhang est là., Date: 2024-01-23 14h24 et 22hLes étiquettes:

Résumé

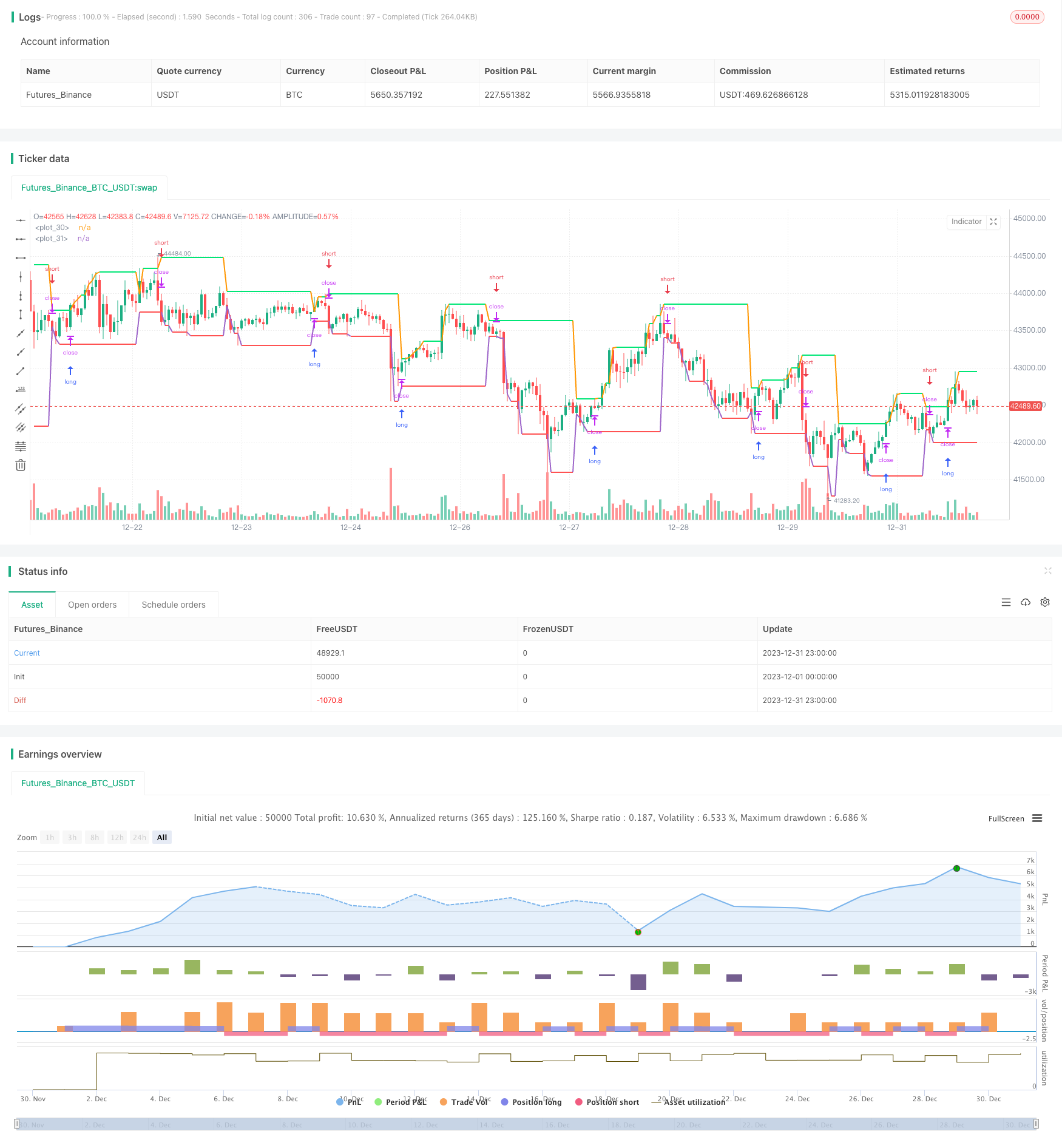

Cette stratégie dessine deux lignes basées sur les prix les plus élevés et les plus bas des chandeliers quotidiens pour les jugements des tendances longues / courtes.

La logique de la stratégie

Cette stratégie utilise principalement les points de pivot des bougies quotidiennes pour déterminer les tendances longues/courtes. Les points de pivot se réfèrent aux prix les plus élevés et les plus bas d'hier. Ces deux lignes forment une plage de négociation. Si le prix d'aujourd'hui traverse l'un d'entre eux, cela indique un renversement de la tendance.

La logique principale est la suivante:

- Ligne de prix la plus élevée: graphique du niveau de prix le plus élevé d'hier.

- Ligne de prix la plus basse: Graphique du niveau de prix le plus bas d'hier.

- Entrée longue: position longue ouverte lorsque le prix de clôture franchit la ligne de prix la plus élevée.

- Entrée courte: ouverture d'une position courte lorsque le prix de clôture franchit la ligne de prix la plus basse.

- Stop loss: Stop loss long près de la ligne de prix la plus basse, stop loss court près de la ligne de prix la plus élevée.

En capturant les tendances à travers les percées des prix les plus élevés / les plus bas, il réalise automatiquement le passage entre long et court.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants:

- La logique est simple, facile à comprendre et à mettre en œuvre

- Basé sur des barres quotidiennes, cycle long, moins sensible aux bruits de courte durée

- Commutation automatique entre long et court, éviter les marchés non tendance

- Stop loss clair, bénéfique pour le contrôle des risques

Analyse des risques

Quelques risques:

- Les barres quotidiennes ont une fréquence inférieure, incapable d'arrêter la perte en temps opportun

- Les fausses découvertes peuvent entraîner des pertes inutiles

- La détention à long terme peut entraîner des pertes accrues

Améliorations:

- Ajouter d'autres indicateurs de fréquence plus élevée pour confirmation

- Optimiser les paramètres pour filtrer les fausses percées

- Adopter des méthodes de stop loss progressives pour un stop loss rapide

Directions d'optimisation

Quelques conseils:

- Plus de tests antérieurs sur différents produits et plus de séries de données pour tester la stabilité

- Explorez d'autres indicateurs de percée tels que les canaux, les bandes de Bollinger, etc.

- Incorporer le volume de négociation pour éviter les fausses ruptures sans volume

- Ajouter plus de filtres pour réduire les fausses pauses

Résumé

En résumé, cette stratégie simple réalise automatiquement long/short basé sur les pivots quotidiens. La logique est claire et facile à comprendre. Des optimisations supplémentaires peuvent améliorer la stabilité. Les investisseurs peuvent l'appliquer au trading en direct basé sur leurs préférences personnelles en matière de risque.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2019

//@version=3

strategy(title = "Noro's DEX Strategy", shorttitle = "DEX str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot")

showlines = input(true, title = "Show lines")

showbg = input(false, title = "Show background")

showday = input(false, title = "Show new day")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//New day trand

bar = close > open ? 1 : close < open ? -1 : 0

newday = request.security(syminfo.tickerid, 'D', time)

//Lines

uplevel = request.security(syminfo.tickerid, 'D', high)

dnlevel = request.security(syminfo.tickerid, 'D', low)

upcolor = uplevel == uplevel[1] and showlines ? lime : na

dncolor = dnlevel == dnlevel[1] and showlines? red : na

plot(uplevel, offset = 1, linewidth = 2, color = upcolor)

plot(dnlevel, offset = 1, linewidth = 2, color = dncolor)

//Background

size = strategy.position_size

col = time == newday + 86400000 and showday ? blue : showbg and size > 0 ? lime : showbg and size < 0 ? red : na

bgcolor(col)

//Orders

lot = 0.0

lot := size != size[1] ? strategy.equity / close * capital / 100 : lot[1]

truetime = true

if uplevel > 0 and dnlevel > 0

strategy.entry("Long", strategy.long, needlong ? lot : 0, stop = uplevel, when = truetime)

strategy.entry("Close", strategy.short, needshort ? lot : 0, stop = dnlevel, when = truetime)

- Stratégie de négociation à court terme pour la reconnaissance des schémas ZigZag

- Stratégie de suivi de la volatilité et de la tendance à travers les délais basée sur Williams VIX et DEMA

- Stratégie de rupture de l'élan basée sur le jugement du cycle avec des moyennes mobiles

- Indice des flux monétaires 5 minutes de stratégie à travers le temps et l'espace

- Stratégie de négociation à double EMA

- Stratégie de négociation dynamique d'optimisation du MACD

- Stratégie de combinaison de VWAP et RSI

- Stratégie de trading RSI des bandes de Bollinger de Dieu

- Stratégie de négociation à court terme basée sur le canal EMA et le MACD

- Stratégie de croisement de l'indice de dynamique et de peur

- Stratégie de négociation quantitative de la moyenne mobile triple

- Une stratégie de croisement de dynamique basée sur une moyenne mobile exponentielle

- Stratégie de négociation croisée de moyenne mobile adaptative et moyenne mobile pondérée

- La stratégie de négociation linéaire de l'indice MACD RSI CCI

- La tendance MACD à plusieurs délais suit la stratégie

- Tendance à la suite d'une stratégie de négociation basée sur le MACD et le RSI

- Une stratégie de négociation quantitative de rupture du canal ATR

- La valeur de l'indice d'indice de volatilité est la valeur de l'indice d'indice de volatilité de l'indice d'indice de volatilité de l'indice d'indice de volatilité de l'indice d'indice de volatilité de l'indice d'indice d'indice de volatilité de l'indice d'indice d'indice de volatilité de l'indice d'indice d'indice de volatilité de l'indice d'indice d'indice d'indice de volatilité.

- Stratégie de couverture basée sur les indicateurs TSI et HMACCI