Stratégie de négociation par MT-coordination

Auteur:ChaoZhang est là., Date: 2024-01-25 15:06:04 Je vous en prie.Les étiquettes:

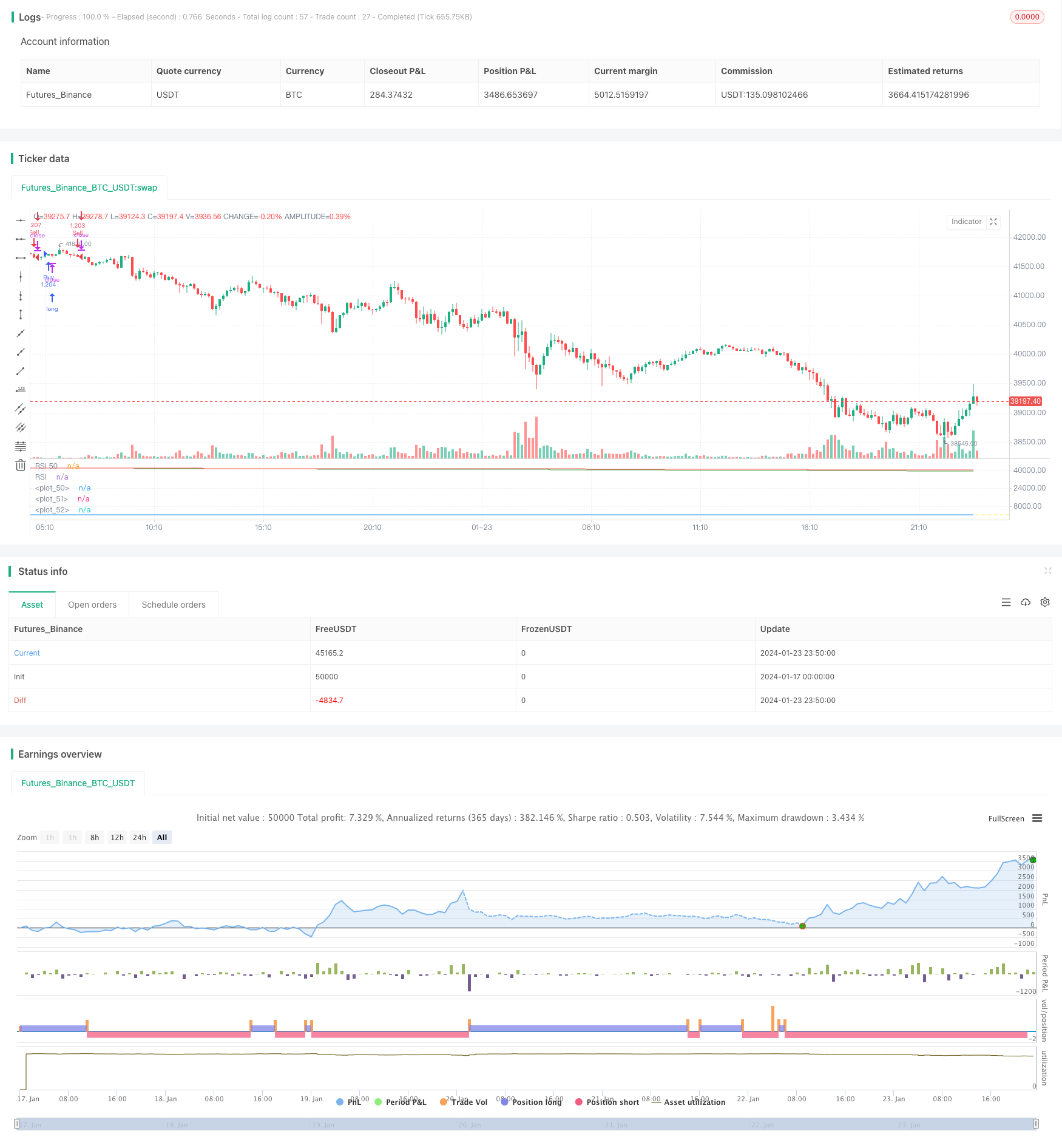

Résumé

La MT-Coordination Trading Strategy est une stratégie de trading quantitative avancée intégrant plusieurs indicateurs techniques pour identifier les opportunités de trading à court terme sur les marchés financiers.

La logique de la stratégie

La stratégie intègre trois moyennes mobiles lisses (MMA) de différentes périodes (21, 50, 200), l'indice de force relative (RSI) de 14 jours et les fractales de Williams (2 jours).

Signal long: déclenché lorsque la proximité est supérieure aux trois SMA, que le RSI est supérieur à 50 et que le haut actuel est supérieur à la fractale précédente.

Signal court: Activé lorsque la clôture est inférieure aux trois SMA, le RSI est inférieur à 50 et le bas actuel est inférieur au fractal précédent.

La taille des positions est calculée dynamiquement en fonction du pourcentage sélectionné de capitaux propres et du niveau d'effet de levier.

Analyse des avantages

Cette stratégie combine plusieurs indicateurs pour filtrer les faux signaux et identifier les niveaux de rupture à forte probabilité, réduisant considérablement le risque de négociation.

Les points forts spécifiques sont:

-

Utilisation d'indicateurs à plusieurs délais pour la confirmation afin d'éviter les pièges.

-

Les valeurs supérieures à 50 signalent une tendance haussière et inférieures à 50 une tendance baissière.

-

Les fractales de Williams vérifient encore l'évasion, n'entrant qu'à la pénétration des extrêmes.

-

La dimensionnement dynamique des positions basé sur le pourcentage du solde du compte gère strictement la baisse.

-

Les paramètres personnalisables conviennent à différents styles de négociation.

Analyse des risques

Les principaux risques de cette stratégie sont les suivants:

-

Ne pas éviter complètement les coupes de fouet lorsque les SMA divergent.

-

Incapacité de sortir en temps opportun avant un renversement de tendance en raison d'un retard des indicateurs.

-

Risque de perte de la position complète en cas de mouvements extrêmes lorsque la perte dépasse les paramètres prédéfinis.

Les solutions:

-

Optimiser les combinaisons de SMA pour trouver les meilleurs paramètres.

-

Ajoutez des filtres de chandeliers pour éviter davantage les fausses fuites.

-

Réduire les niveaux de pourcentage et d'effet de levier de manière appropriée.

Directions d'optimisation

La stratégie peut être renforcée par:

-

Tester différentes combinaisons de SMA et de RSI pour obtenir des paramètres optimaux.

-

Incorporer des filtres supplémentaires tels que la largeur des bandes de Bollinger, les signaux de trading, etc.

-

Ajout de mécanismes de stop loss pour réduire les pertes à un niveau prédéfini.

-

Intégration de modèles d'apprentissage en profondeur pour la détection du support et de la résistance.

-

Mise en œuvre d'un schéma de dimensionnement adaptatif des positions pour une dimensionnement raisonnable des positions.

Conclusion

La stratégie de trading MT-Coordination est un système de rupture mature qui exploite plusieurs délais. En combinant des indicateurs pour filtrer les signaux et en gérant dynamiquement la taille des positions, elle est capable de générer des profits constants pour les fonds capitalisés et les traders professionnels grâce à un réglage continu des paramètres et à l'optimisation du modèle.

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Written by I3ig_Trades. Follow And Let Me Know Any Strategies You'd Like To See!

strategy("Best Scalping Strategy Period (TMA)", shorttitle="Best Scalping Strategy Period (TMA)", overlay=false,

initial_capital=100000,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100)

// Leverage Input

leverage = input.float(1, title="Leverage", minval=1, step=0.1)

// Calculate position size based on the percentage of the portfolio and leverage

percentOfPortfolio = input.float(100, title="Percent of Portfolio")

// Define input options

rsiLength = input.int(14, title="RSI Length", minval=1)

williamsLength = input.int(2, title="Williams Fractals Length", minval=1)

sma21Length = input.int(21, title="SMA 21 Length", minval=1)

sma50Length = input.int(50, title="SMA 50 Length", minval=1)

sma200Length = input.int(200, title="SMA 200 Length", minval=1)

// Smoothed Moving Averages

sma21 = ta.sma(close, sma21Length)

sma50 = ta.sma(close, sma50Length)

sma200 = ta.sma(close, sma200Length)

// RSI

rsiValue = ta.rsi(close, rsiLength)

// Williams Fractals

fractalUp = ta.highest(close, williamsLength)

fractalDown = ta.lowest(close, williamsLength)

// Conditions for Buy Entry

buyCondition = close > sma21 and close > sma50 and close > sma200 and rsiValue > 50 and high > fractalUp[1]

// Conditions for Sell Entry

sellCondition = close < sma21 and close < sma50 and close < sma200 and rsiValue < 50 and low < fractalDown[1]

positionSizePercent = percentOfPortfolio / 100 * leverage

positionSize = strategy.equity * positionSizePercent / close

// Executing strategy with dynamic position size

if buyCondition

strategy.entry("Buy", strategy.long, qty=positionSize)

if sellCondition

strategy.entry("Sell", strategy.short, qty=positionSize)

// Plotting the Smoothed Moving Averages

plot(sma21, color=color.white)

plot(sma50, color=color.green)

plot(sma200, color=color.red)

// Plotting RSI and Fractals for visual confirmation

hline(50, "RSI 50", color=color.yellow)

plot(rsiValue, color=color.blue, title="RSI")

// Input text boxes for trading actions

var buy_entry_params = input("", title="Buy Entry Parameters")

var buy_exit_params = input("", title="Buy Exit Parameters")

var sell_entry_params = input("", title="Sell Entry Parameters")

var sell_exit_params = input("", title="Sell Exit Parameters")

- Tendance à la double inversion de la bande oscillante suivant la stratégie

- Suivre la tendance en suivant une stratégie basée sur l'IMD et l'ISR

- Stratégie quantitative d'oscillation de soutien et de résistance

- Stratégie de suivi des tendances avec 3 EMA, DMI et MACD

- Stratégie révolutionnaire à double indicateur

- Stratégie du système de négociation Pete Wave

- Stratégie quantitative basée sur la pondération exponentielle de la moyenne mobile et du volume

- Stratégie d' Origix Ashi basée sur une moyenne mobile lisse

- Stratégie du scanner de tendance macro de BlackBit Trader XO

- Tendance de l'ADX du pétrole brut à la suite de la stratégie

- Stratégie combinée d'inversion des doubles facteurs et d'amélioration de la tendance du volume des prix

- Stratégie de croisement de l'angle de tendance et de la moyenne mobile

- Cette stratégie prend des décisions de trading basées sur la tendance de l'histogramme MACD

- L'oscillateur de dynamique et la stratégie de modèle 123

- Stratégie de contre-test basée sur l'indicateur de transformation de Fisher

- Stratégie de négociation de la moyenne mobile du spectre d'oscillation

- Stratégie de négociation d'inversion basée sur une fourchette de moyenne mobile

- Stratégie de suivi des tendances basée sur le filtre Kalman

- Stratégie de négociation intertemporelle de renversement saisonnier

- Stratégie de négociation algorithmique croisée de moyenne mobile à double exponentiel