Stratégie du système de négociation Pete Wave

Auteur:ChaoZhang est là., Date: 2024-01-25 15h36 et 16hLes étiquettes:

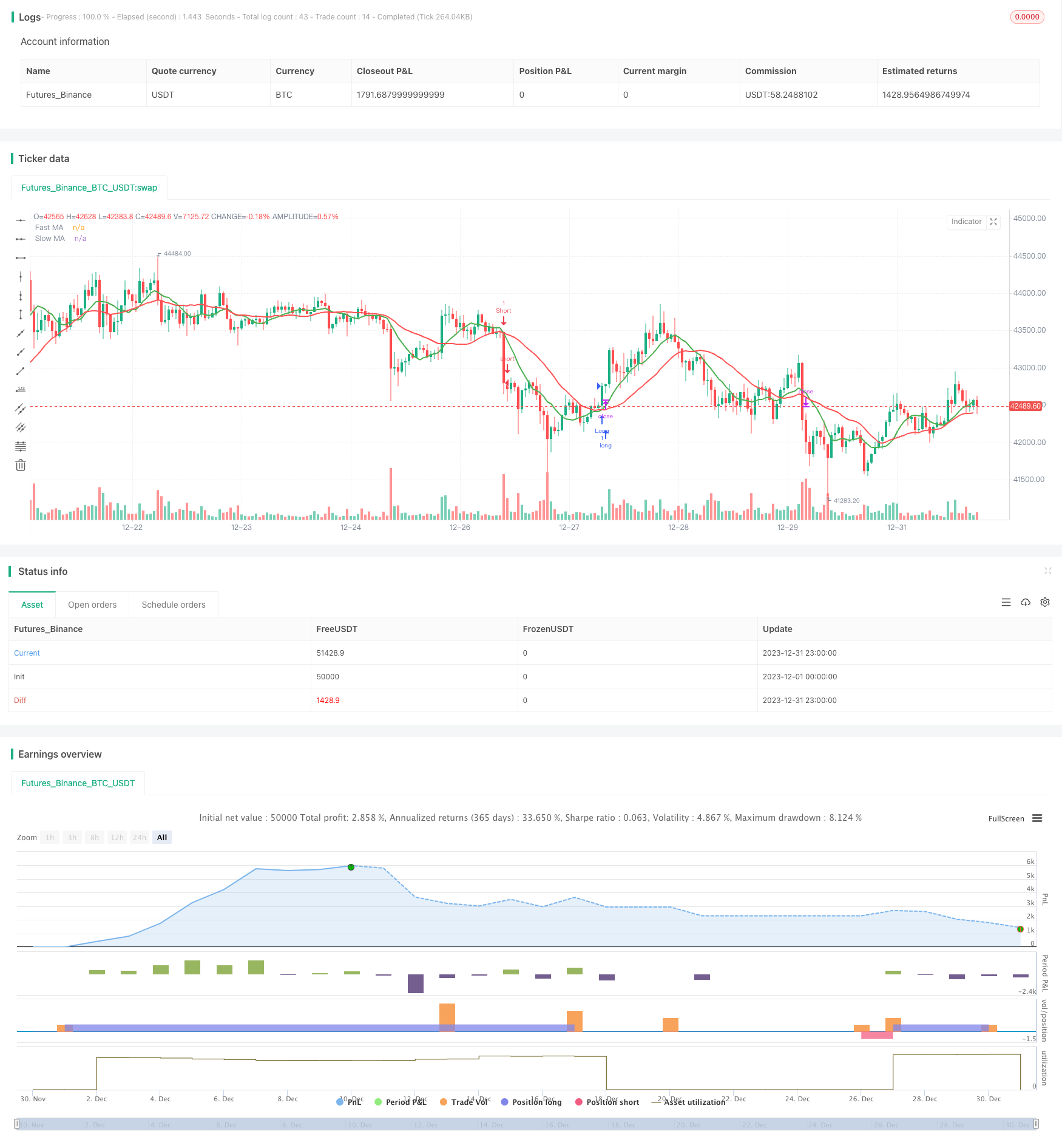

Une vue d'ensemble de la stratégie du système de trading Pete Wave

La stratégie du système de trading Pete Wave utilise des lignes moyennes mobiles rapides et lentes de prix pour construire des signaux de trading, ainsi que des filtres supplémentaires et des mécanismes de stop loss pour optimiser davantage.

Principaux de la stratégie du système de négociation Pete Wave

La stratégie utilise une ligne moyenne mobile rapide (longueur 9) et une ligne moyenne mobile lente (longueur 22) pour construire des croisements dorés (ligne rapide traversant la ligne lente d'en bas) et des croisements mortels (ligne rapide traversant la ligne lente d'en haut).

L'analyse des avantages de la stratégie du système de négociation Pete Wave

La stratégie intègre les avantages du trading de moyennes mobiles et du suivi des tendances, et peut identifier efficacement la direction des tendances des prix à moyen terme.

-

La combinaison de croisements de moyennes mobiles et de suivi des tendances évite de se retrouver pris dans des marchés volatils.

-

Les filtres de rétractation et les mécanismes de confirmation de rupture évitent les fausses ruptures.

-

Les valeurs ATR et les filtres du corps de la bougie aident à identifier les fluctuations réelles.

-

Le mécanisme d'arrêt des pertes de suivi peut contrôler efficacement les pertes d'une seule transaction.

L'analyse des risques du système de négociation Pete Wave

Les principaux risques auxquels cette stratégie est confrontée sont les suivants:

-

Des événements soudains sur le marché peuvent déclencher des sorties de stop loss.

-

Détenir des positions trop longtemps sans profiter en temps opportun, raccourcir le cycle de la moyenne mobile.

-

Les conditions de marché calmes entraînent une diminution des signaux de négociation.

-

Une mauvaise optimisation des paramètres entraîne des transactions trop fréquentes ou trop peu fréquentes.

Pete Wave Système de trading Stratégie Optimisation Directions

La stratégie peut être optimisée dans les directions suivantes:

-

Les paramètres doivent être testés séparément pour les différentes variétés de négociation, optimiser les périodes de moyenne mobile et autres paramètres.

-

Essayez d'ajouter plus d'indicateurs tels que les bandes de Bollinger, RSI pour déterminer la direction de la tendance.

-

Testez les paramètres du mécanisme d'arrêt des pertes pour trouver le ratio optimal d'arrêt des pertes.

-

Essayez des méthodes d'apprentissage automatique pour générer automatiquement des signaux d'achat et de vente.

-

Optimiser la logique de filtrage du signal pour réduire les probabilités de faux signaux.

-

Identifier plus d'opportunités commerciales en combinant différents jugements de cadres de temps.

Résumé de la stratégie du système de négociation Pete Wave

La stratégie du système de trading Pete Wave combine des croisements moyens mobiles, le suivi des tendances, des filtres supplémentaires et d'autres méthodes pour construire une stratégie de trading à moyen terme relativement stable et fiable. Par rapport à un seul indicateur technique, cette stratégie peut réduire considérablement les transactions bruyantes causées par les fluctuations de prix. Les mécanismes de filtrage ajoutés évitent également le risque de fausses ruptures. Grâce aux tests de paramètres et à l'optimisation des règles, cette stratégie peut devenir un outil puissant pour le trading intraday.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("9:22 5 MIN 15 MIN BANKNIFTY", overlay=true)

fastLength = input(9, title="Fast MA Length")

slowLength = input(22, title="Slow MA Length")

atrLength = input(14, title="ATR Length")

atrFilter = input(0.5, title="ATR Filter")

trailingStop = input(1.5, title="Trailing Stop Percentage")

pullbackThreshold = input(0.5, title="Pullback Threshold")

minCandleBody = input(0.5, title="Minimum Candle Body Percentage")

breakoutConfirmation = input(true, title="Use Breakout Confirmation")

price = close

mafast = ta.sma(price, fastLength)

maslow = ta.sma(price, slowLength)

atrValue = ta.atr(atrLength)

long_entry = ta.crossover(mafast, maslow) and atrValue > atrFilter

short_entry = ta.crossunder(mafast, maslow) and atrValue > atrFilter

// Pullback Filter

pullbackLong = ta.crossover(price, mafast) and ta.change(price) <= -pullbackThreshold

pullbackShort = ta.crossunder(price, mafast) and ta.change(price) >= pullbackThreshold

// Include pullback condition only if a valid entry signal is present

long_entry := long_entry and (pullbackLong or not ta.crossover(price, mafast))

short_entry := short_entry and (pullbackShort or not ta.crossunder(price, mafast))

// Filter based on candle body size

validLongEntry = long_entry and ta.change(price) > 0 and ta.change(price) >= minCandleBody

validShortEntry = short_entry and ta.change(price) < 0 and ta.change(price) <= -minCandleBody

// Breakout confirmation filter

breakoutLong = breakoutConfirmation ? (close > ta.highest(high, fastLength)[1]) : true

breakoutShort = breakoutConfirmation ? (close < ta.lowest(low, fastLength)[1]) : true

long_entry := validLongEntry and breakoutLong

short_entry := validShortEntry and breakoutShort

if (long_entry)

strategy.entry("Long", strategy.long)

strategy.close("Short")

alert("Long trade iniated")

if (short_entry)

strategy.entry("Short", strategy.short)

strategy.close("Long")

alert("Short trade initated")

// Trailing Stop-Loss

long_stop = strategy.position_avg_price * (1 - trailingStop / 100)

short_stop = strategy.position_avg_price * (1 + trailingStop / 100)

strategy.exit("Exit Long", "Long", stop = long_stop)

strategy.exit("Exit Short", "Short", stop = short_stop)

plot(mafast, color=color.green, linewidth=2, title="Fast MA")

plot(maslow, color=color.red, linewidth=2, title="Slow MA")

- Stratégie de négociation des contrats à terme à effet de levier Martingale

- Stratégie de reprise de l' élan

- Prédiction à deux bougies stratégie de clôture

- Stratégie de négociation de suivi des supertendances stochastiques avec arrêt des pertes

- Tendance à la double inversion de la bande oscillante suivant la stratégie

- Suivre la tendance en suivant une stratégie basée sur l'IMD et l'ISR

- Stratégie quantitative d'oscillation de soutien et de résistance

- Stratégie de suivi des tendances avec 3 EMA, DMI et MACD

- Stratégie révolutionnaire à double indicateur

- Stratégie quantitative basée sur la pondération exponentielle de la moyenne mobile et du volume

- Stratégie d' Origix Ashi basée sur une moyenne mobile lisse

- Stratégie du scanner de tendance macro de BlackBit Trader XO

- Tendance de l'ADX du pétrole brut à la suite de la stratégie

- Stratégie de négociation par MT-coordination

- Stratégie combinée d'inversion des doubles facteurs et d'amélioration de la tendance du volume des prix

- Stratégie de croisement de l'angle de tendance et de la moyenne mobile

- Cette stratégie prend des décisions de trading basées sur la tendance de l'histogramme MACD

- L'oscillateur de dynamique et la stratégie de modèle 123

- Stratégie de contre-test basée sur l'indicateur de transformation de Fisher