Amélioration de la stratégie de suivi des vagues

Auteur:ChaoZhang est là., Date: 2024-01-31 15h35 et 41 minLes étiquettes:

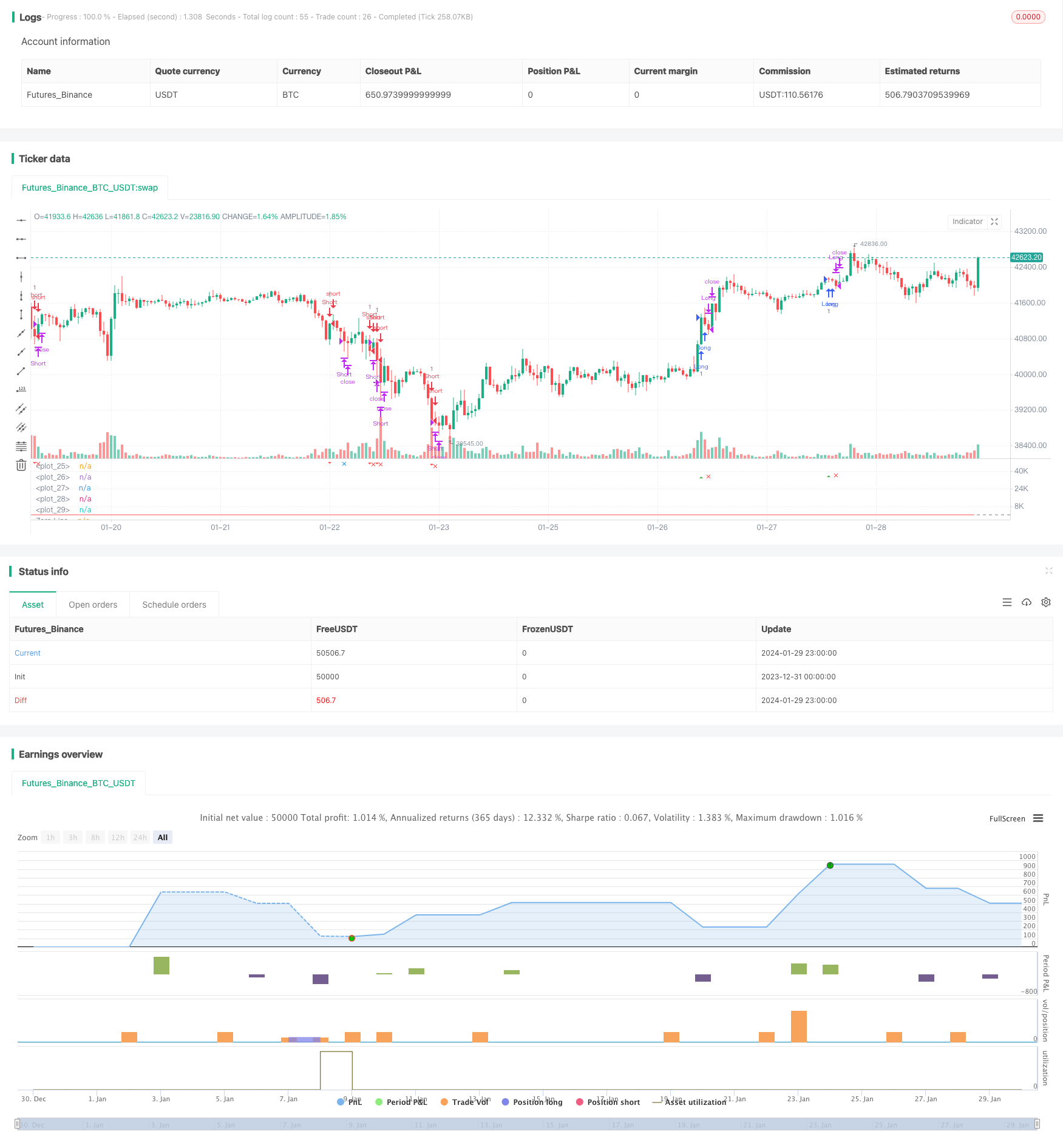

Résumé: C'est une stratégie de suivi des tendances qui utilise des indicateurs ondulatoires. Elle obtient une ligne ondulée en calculant une moyenne mobile indicielle des prix moyens et une moyenne mobile des prix négatifs absolus. La stratégie produit des signaux de trading en surveillant l'intersection de la ligne ondulée avec une zone d'excédent d'achat et d'excédent de vente.

Les stratégies suivantes:

Calculer le prix moyen ap = ((le prix le plus élevé + le prix le plus bas + le prix de clôture) / 3)

Calculer l'EMA de l'ap pour le cycle n1 et obtenir l'esa

Calculer la différence absolue de l'ap par rapport à l'esa pour l'EMA de la période n1 et obtenir d

Le calcul de la ligne d'onde: ci = ((ap-esa) / ((0.015*d))

Calculer l'EMA de cycles n2 ci et obtenir la ligne de l'onde finale tci, soit wt1.

On calcule la SMA de 4 cycles de wt1 et on obtient wt2.

Tracer la ligne horizontale obLevel1/2 et osLevel1/2 des zones d'achat et de vente excédentaires

Signal d'achat lorsque wt1 traverse la ligne obLevel2; signal de vente lorsque wt1 traverse la ligne osLevel2

Ajout d'emaFilter et de volume de transaction comme conditions de filtrage pour éviter les signaux erronés

Après l'entrée, définissez le taux de stop-loss et quittez la position.

L'analyse des avantages:

Les ondes traitent mieux les conversions multi-espaces pour capturer efficacement les tendances

Combinaison de double filtrage de la ligne droite et du volume de transaction pour une fiabilité accrue

Le calcul de plusieurs ensembles de paramètres évite les contraintes d'un seul indicateur

Un stop-loss peut être mis en place pour bloquer une partie des bénéfices et contrôler efficacement les risques.

Risques et défauts:

La sélection des paramètres peut entraîner des performances médiocres ou une suradaptation dans certains cas.

Il n'y a pas de directives claires sur le choix des paramètres optimaux, il faut faire des essais et des erreurs.

Les conditions du marché ne sont pas intégrées dans le signal

Risque d'effets flagrants s'il est utilisé dans des marchés à portée limitée ou volatiles

Manque de règles de retrait, sauf pour le gain/perte

L'optimisation:

Testez les ensembles de paramètres sur différents délais et actifs pour trouver les meilleures valeurs

Combinaison d'indicateurs de volatilité pour éviter les signaux en période de faible volatilité

Ajout d'indicateurs complémentaires comme le RSI pour améliorer l'exactitude du signal

Construire un modèle d'apprentissage automatique pour trouver les paramètres optimaux pour un actif spécifique

Retrait renforcé en ajoutant un stop-loss de suivi ou un retrait basé sur un événement d'expansion soudaine.

Résumé:

Il s'agit d'une stratégie qui combine la conception d'indicateurs d'aide et de lignes d'onde. Elle utilise les caractéristiques d'une ligne d'onde pour identifier efficacement les changements de tendance, en plus du filtrage des moyennes et des volumes de transactions pour éviter les signaux erronés, ce qui permet d'obtenir la majeure partie des tendances de la ligne moyenne.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bush Strategy test", shorttitle="Nique Audi", overlay=false)

// Paramètres

n1 = input(10, title="Channel Length")

n2 = input(21, title="Average Length")

obLevel1 = input(60, title="Over Bought Level 1")

obLevel2 = input(53, title="Over Bought Level 2")

osLevel1 = input(-65, title="Over Sold Level 1")

osLevel2 = input(-60, title="Over Sold Level 2")

takeProfitPercentage = input(1, title="Take Profit (%)")

stopLossPercentage = input(0.50, title="Stop Loss (%)")

// Calculs

ap = hlc3

esa = ta.ema(ap, n1)

d = ta.ema(math.abs(ap - esa), n1)

ci = (ap - esa) / (0.015 * d)

tci = ta.ema(ci, n2)

wt1 = tci

wt2 = ta.sma(wt1, 4)

// Tracé des lignes

plot(0, color=color.gray)

plot(obLevel1, color=color.red)

plot(osLevel1, color=color.green)

plot(obLevel2, color=color.red, style=plot.style_line)

plot(osLevel2, color=color.green, style=plot.style_line)

plot(wt1, color=color.green)

plot(wt2, color=color.red, style=plot.style_line)

// Tracé de la différence entre wt1 et wt2 en bleu

hline(0, "Zero Line", color=color.gray)

// Conditions d'entrée long et court

longCondition = ta.crossover(wt1, obLevel2)

shortCondition = ta.crossunder(wt1, osLevel2)

// Tracé des signaux d'achat et de vente

plotshape(series=longCondition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small, title="Buy Signal")

plotshape(series=shortCondition, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small, title="Sell Signal")

// Conditions d'entrée et de sortie

strategy.entry("Long", strategy.long, when=longCondition)

strategy.entry("Short", strategy.short, when=shortCondition)

// Niveaux de prise de profit pour les positions longues et courtes

longTakeProfitLevel = strategy.position_avg_price * (1 + takeProfitPercentage / 100)

shortTakeProfitLevel = strategy.position_avg_price * (1 - takeProfitPercentage / 100)

// Vérification si les niveaux de prise de profit sont atteints

longTakeProfitReached = strategy.position_size > 0 and high >= longTakeProfitLevel

shortTakeProfitReached = strategy.position_size < 0 and low <= shortTakeProfitLevel

// Tracé des formes de prise de profit

plotshape(series=longTakeProfitReached, style=shape.xcross, location=location.belowbar, color=color.blue, size=size.small, title="Take Profit Long")

plotshape(series=shortTakeProfitReached, style=shape.xcross, location=location.abovebar, color=color.blue, size=size.small, title="Take Profit Short")

// Niveaux de stop loss pour les positions longues et courtes

longStopLossLevel = strategy.position_avg_price * (1 - stopLossPercentage / 100)

shortStopLossLevel = strategy.position_avg_price * (1 + stopLossPercentage / 100)

// Vérification si les niveaux de stop loss sont atteints

longStopLossReached = strategy.position_size > 0 and low <= longStopLossLevel

shortStopLossReached = strategy.position_size < 0 and high >= shortStopLossLevel

// Tracé des formes de stop loss

plotshape(series=longStopLossReached, style=shape.xcross, location=location.belowbar, color=color.red, size=size.small, title="Stop Loss Long")

plotshape(series=shortStopLossReached, style=shape.xcross, location=location.abovebar, color=color.red, size=size.small, title="Stop Loss Short")

// Fermeture des positions en cas de prise de profit ou de stop loss

strategy.close("Long", when=longTakeProfitReached or longStopLossReached)

strategy.close("Short", when=shortTakeProfitReached or shortStopLossReached)

- Camperton: 15 minutes pour une percée stratégique

- Stratégie double ATR pour arrêter les dégâts

- Dépasser la stratégie de suivi

- L'extrémisme de Noro est une stratégie de tendance uniforme

- Stratégie de négociation récurrente

- La stratégie de suivi de la tendance des donjons

- Supertrend RSI et stratégie de croisement EMA

- Stratégie bilatérale de quantification des transactions à trois points de déplacement

- Stratégies de trading basées sur les indicateurs RSI et MACD

- Stratégie de choc à courte portée basée sur CCI et EMA

- Les entrées Ichimoku

- Les tendances basées sur le croisement de l'équation suivent la stratégie

- RSI tendance à suivre la stratégie de stop-loss

- Une stratégie d'intégration à l'aide de l'intégration de la bande passante

- Stratégie de perte de la queue dynamique

- Stratégie de suivi inverse de l'argent dans les cadres chronologiques

- La méthode de qualification de la forme W

- Les piliers de la super-tendance se tournent vers une stratégie de fusion

- Stratégie de suivi des tendances basée sur le prix de clôture et l'indicateur ATR de la journée précédente

- Une stratégie croisée de désintégration bilatérale et de rupture de tension