Théorie de la négociation dynamique: stratégie de croisement de période de moyenne mobile exponentielle et de volume cumulé

Auteur:ChaoZhang est là., Date: 2025-01-06 11:45:38 Je suis désoléLes étiquettes:Le taux d'intérêtLe CVPPPAVTemps d'exécution

Résumé

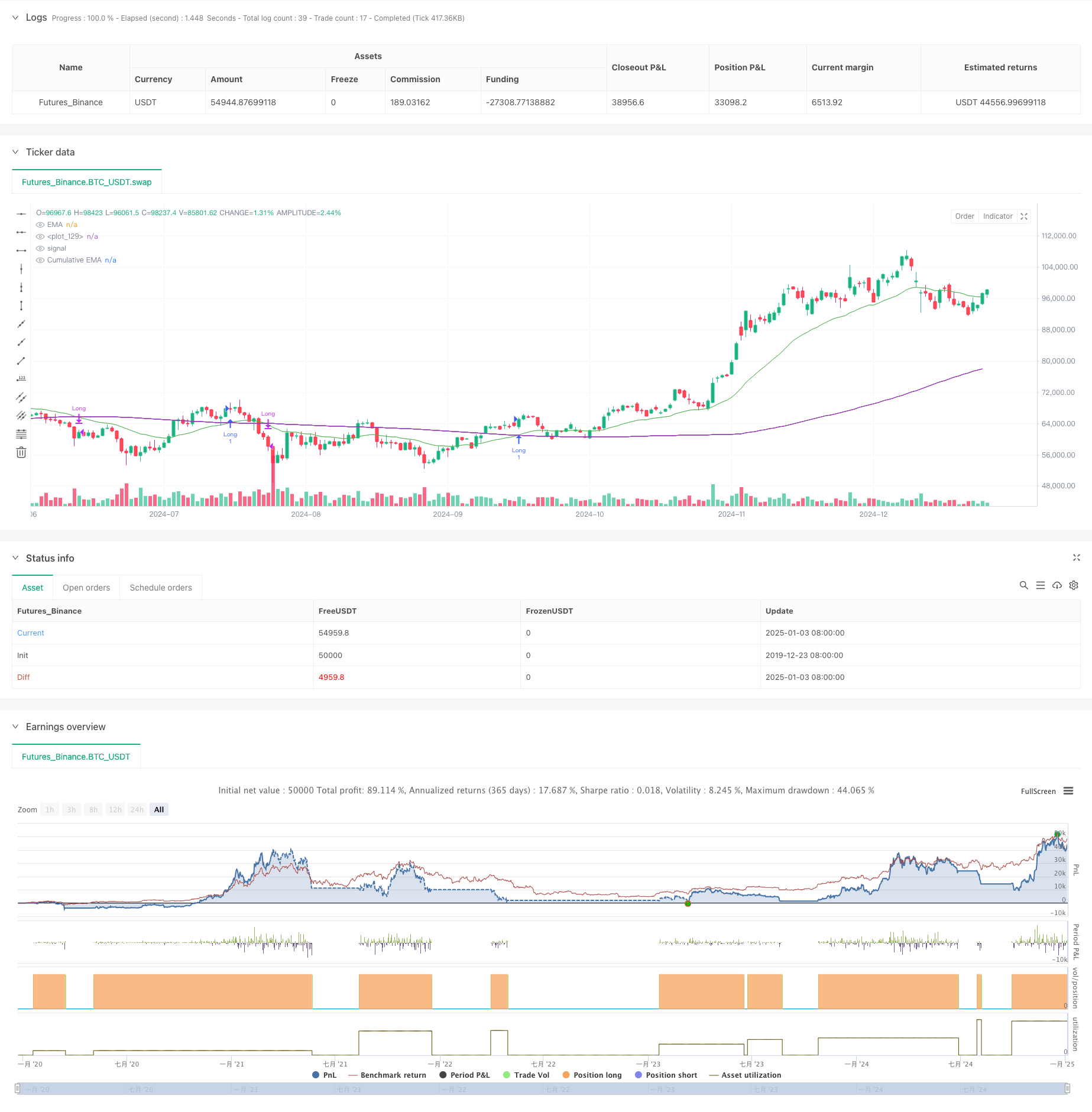

Cette stratégie est un système de trading qui combine une moyenne mobile exponentielle (EMA) et une période de volume cumulatif (CVP). Elle capture les points d'inversion de la tendance du marché en analysant le croisement entre l'EMA des prix et le prix pondéré par volume cumulé.

Principe de stratégie

La logique de base de la stratégie repose sur les calculs clés suivants:

- Calculer le prix moyen (AVWP): Multipliez la moyenne arithmétique des prix élevés, bas et rapprochés par le volume.

- Calculer la valeur cumulée du volume de la période: additionner les prix pondérés par volume au cours de la période définie et le diviser par le volume cumulé.

- Le montant de la valeur ajoutée de la valeur ajoutée de la valeur ajoutée de la valeur ajoutée de la valeur ajoutée de la valeur ajoutée.

- Générer des signaux longs lorsque l'EMA du prix dépasse l'EMA du CVP; générer des signaux courts lorsque l'EMA du prix dépasse l'EMA du CVP.

- Les signaux de sortie peuvent être soit des signaux de croisement inverse, soit des signaux basés sur des périodes CVP personnalisées.

Les avantages de la stratégie

- Système de signal robuste: Combine les tendances des prix et les informations sur le volume pour un jugement plus précis de la direction du marché.

- Haute adaptabilité: peut s'adapter à différents environnements de marché en ajustant les périodes EMA et CVP.

- Gestion complète des risques: un filtre temporel intégré empêche la négociation pendant des périodes inappropriées.

- Mécanisme de sortie flexible: offre deux méthodes de sortie différentes à choisir en fonction des caractéristiques du marché.

- Une bonne visualisation: la stratégie fournit une interface graphique claire, y compris des marqueurs de signaux et le remplissage de la zone de tendance.

Risques stratégiques

- Risque de décalage: l'EMA présente un décalage inhérent, qui peut entraîner de légers retards dans les délais d'entrée et de sortie.

- Risque d'oscillation: peut générer de faux signaux sur les marchés latéraux.

- Sensibilité des paramètres: différentes combinaisons de paramètres peuvent entraîner des variations significatives des performances.

- Risque de liquidité: les calculs du CVP peuvent être inexacts sur les marchés à faible liquidité.

- Dépendance du fuseau horaire: La stratégie utilise l'heure de New York pour le filtrage de l'heure, ce qui nécessite une attention aux différentes heures de négociation du marché.

Directions d'optimisation de la stratégie

- Introduire un filtre de volatilité: ajuster les paramètres de stratégie en fonction de la volatilité du marché afin d'améliorer l'adaptabilité.

- Optimiser le filtre temporel: ajouter plusieurs fenêtres temporelles pour un contrôle plus précis de la session de négociation.

- Ajouter une évaluation de la qualité du volume: introduire des indicateurs d'analyse du volume pour filtrer les signaux de faible qualité.

- Ajustement dynamique des paramètres: développer un système de paramètres adaptatif pour ajuster automatiquement les périodes EMA et CVP en fonction des conditions du marché.

- Ajouter des indicateurs de sentiment du marché: combiner avec d'autres indicateurs techniques pour confirmer les signaux de négociation.

Résumé

Il s'agit d'une stratégie de trading quantitative avec une structure complète et une logique claire. En combinant les avantages de l'EMA et du CVP, il crée un système de trading qui peut à la fois capturer les tendances et se concentrer sur le contrôle des risques.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sapphire_edge

// # ========================================================================= #

// #

// # _____ __ _ ______ __

// # / ___/____ _____ ____ / /_ (_)_______ / ____/___/ /___ ____

// # \__ \/ __ `/ __ \/ __ \/ __ \/ / ___/ _ \ / __/ / __ / __ `/ _ \

// # ___/ / /_/ / /_/ / /_/ / / / / / / / __/ / /___/ /_/ / /_/ / __/

// # /____/\__,_/ .___/ .___/_/ /_/_/_/ \___/ /_____/\__,_/\__, /\___/

// # /_/ /_/ /____/

// #

// # ========================================================================= #

strategy(shorttitle="⟡Sapphire⟡ EMA/CVP", title="[Sapphire] EMA/CVP Strategy", initial_capital= 50000, currency= currency.USD,default_qty_value = 1,commission_type= strategy.commission.cash_per_contract,overlay= true )

// # ========================================================================= #

// # // Settings Menu //

// # ========================================================================= #

// -------------------- Main Settings -------------------- //

groupEMACVP = "EMA / Cumulative Volume Period"

tradeDirection = input.string(title='Trade Direction', defval='LONG', options=['LONG', 'SHORT'], group=groupEMACVP)

emaLength = input.int(25, title='EMA Length', minval=1, maxval=200, group=groupEMACVP)

cumulativePeriod = input.int(100, title='Cumulative Volume Period', minval=1, maxval=200, step=5, group=groupEMACVP)

exitType = input.string(title="Exit Type", defval="Crossover", options=["Crossover", "Custom CVP" ], group=groupEMACVP)

cumulativePeriodForClose = input.int(50, title='Cumulative Period for Close Signal', minval=1, maxval=200, step=5, group=groupEMACVP)

showSignals = input.bool(true, title="Show Signals", group=groupEMACVP)

signalOffset = input.int(5, title="Signal Vertical Offset", group=groupEMACVP)

// -------------------- Time Filter Inputs -------------------- //

groupTimeOfDayFilter = "Time of Day Filter"

useTimeFilter1 = input.bool(false, title="Enable Time Filter 1", group=groupTimeOfDayFilter)

startHour1 = input.int(0, title="Start Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

startMinute1 = input.int(0, title="Start Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

endHour1 = input.int(23, title="End Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

endMinute1 = input.int(45, title="End Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

closeAtEndTimeWindow = input.bool(false, title="Close Trades at End of Time Window", group=groupTimeOfDayFilter)

// -------------------- Trading Window -------------------- //

isWithinTradingWindow(startHour, startMinute, endHour, endMinute) =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

startInMinutes = startHour * 60 + startMinute

endInMinutes = endHour * 60 + endMinute

timeInMinutes >= startInMinutes and timeInMinutes <= endInMinutes

timeCondition = (useTimeFilter1 ? isWithinTradingWindow(startHour1, startMinute1, endHour1, endMinute1) : true)

// Check if the current bar is the last one within the specified time window

isEndOfTimeWindow() =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

endInMinutes = endHour1 * 60 + endMinute1

timeInMinutes == endInMinutes

// Logic to close trades if the time window ends

if timeCondition and closeAtEndTimeWindow and isEndOfTimeWindow()

strategy.close_all(comment="Closing trades at end of time window")

// # ========================================================================= #

// # // Calculations //

// # ========================================================================= #

avgPrice = (high + low + close) / 3

avgPriceVolume = avgPrice * volume

cumulPriceVolume = math.sum(avgPriceVolume, cumulativePeriod)

cumulVolume = math.sum(volume, cumulativePeriod)

cumValue = cumulPriceVolume / cumulVolume

cumulPriceVolumeClose = math.sum(avgPriceVolume, cumulativePeriodForClose)

cumulVolumeClose = math.sum(volume, cumulativePeriodForClose)

cumValueClose = cumulPriceVolumeClose / cumulVolumeClose

emaVal = ta.ema(close, emaLength)

emaCumValue = ta.ema(cumValue, emaLength)

// # ========================================================================= #

// # // Signal Logic //

// # ========================================================================= #

// Strategy Entry Conditions

longEntryCondition = ta.crossover(emaVal, emaCumValue) and tradeDirection == 'LONG'

shortEntryCondition = ta.crossunder(emaVal, emaCumValue) and tradeDirection == 'SHORT'

// User-Defined Exit Conditions

longExitCondition = false

shortExitCondition = false

if exitType == "Crossover"

longExitCondition := ta.crossunder(emaVal, emaCumValue)

shortExitCondition := ta.crossover(emaVal, emaCumValue)

if exitType == "Custom CVP"

emaCumValueClose = ta.ema(cumValueClose, emaLength)

longExitCondition := ta.crossunder(emaVal, emaCumValueClose)

shortExitCondition := ta.crossover(emaVal, emaCumValueClose)

// # ========================================================================= #

// # // Strategy Management //

// # ========================================================================= #

// Strategy Execution

if longEntryCondition and timeCondition

strategy.entry('Long', strategy.long)

label.new(bar_index, high - signalOffset, "◭", style=label.style_label_up, color = color.rgb(119, 0, 255, 20), textcolor=color.white)

if shortEntryCondition and timeCondition

strategy.entry('Short', strategy.short)

label.new(bar_index, low + signalOffset, "⧩", style=label.style_label_down, color = color.rgb(255, 85, 0, 20), textcolor=color.white)

if strategy.position_size > 0 and longExitCondition

strategy.close('Long')

if strategy.position_size < 0 and shortExitCondition

strategy.close('Short')

// # ========================================================================= #

// # // Plots and Charts //

// # ========================================================================= #

plot(emaVal, title='EMA', color=color.new(color.green, 25))

plot(emaCumValue, title='Cumulative EMA', color=color.new(color.purple, 35))

fill(plot(emaVal), plot(emaCumValue), color=emaVal > emaCumValue ? #008ee6 : #d436a285, title='EMA and Cumulative Area', transp=70)

Relationnée

- négociation sur plusieurs délais

- Stratégie d'arrêt du croisement multi-EMA

- Tendance à la moyenne mobile double suivant une stratégie avec gestion des risques

- La stratégie de suivi de la tendance sur plusieurs délais avec filtre EMA 200 - Longue uniquement

- Stratégie EMA stochastique des vagues Elliott

- Tendance multi-EMA à la suite d'une stratégie de négociation

- Stratégie de négociation quantitative croisée de l'EMA pour une prise de profit et un arrêt de perte dynamiques

- Stratégie quantitative de négociation des bénéfices non réalisés relatifs de l'EMA100 et du NUPL

- Moyenne mobile EMA/SMA couleur

- Stratégie quantitative pour l'entrée de la tendance croisée dynamique de l' EMA

Plus de

- Supertrend de moyenne mobile multiple avec stratégie de négociation de rupture de Bollinger

- Stratégie quantitative croisée de moyenne mobile dynamique à indicateurs multiples

- Moyenne mobile à deux périodes avec dynamique RSI et tendance de volume suivant la stratégie

- Stratégie de négociation de rupture de tendance et d'amélioration de l'élan des indicateurs de risque

- Tendance dynamique croisée à la double EMA suite à une stratégie de négociation quantitative

- Stratégie de négociation de flux de tendance adaptatif à filtres multiples

- Indicateur technique double dynamique Stratégie de négociation de confirmation de survente-surachat

- Stratégie de négociation dynamique à arrêt de traîneau multi-indicateur

- Système d'oscillateur stochastique double EMA: modèle de négociation quantitatif combinant suivi de tendance et dynamique

- Stratégie de négociation dynamique de volatilité à indicateurs multiples

- Stratégie de croisement dynamique EMA avec système de filtrage de la force de tendance ADX

- Stratégie de négociation quantitative de tendance linéaire englobante à plusieurs périodes

- Stratégie de rupture de canal adaptative avec système de négociation dynamique de support et de résistance

- Filtrage dynamique Stratégie croisée EMA pour l'analyse des tendances quotidiennes

- Le système de négociation des tendances de support/résistance Camarilla

- Stratégie de négociation dynamique à tendance multi-signaux améliorée

- Système de négociation de Martingale à dynamique adaptative

- Tendance à la suite de la stratégie de négociation quantitative combinée RSI et moyenne mobile

- Stratégie de négociation composite de suivi quantitatif avancé des tendances et d'inversion des nuages

- Tendance basée sur l'EMA à 5 jours suivant le modèle d'optimisation de la stratégie