पायथन संस्करण के पीछे की रणनीति

लेखक:आविष्कारक मात्रा - छोटे सपने, बनाया गयाः 2020-01-11 14:49:08, अद्यतनः 2024-12-12 20:57:43

पायथन संस्करण के पीछे की रणनीति

रुझान रणनीतियाँ आम तौर पर विभिन्न संकेतकों का उपयोग करते हैं ताकि बाजार की दिशा का निर्धारण किया जा सके, प्रत्येक संकेतकों के सापेक्ष परिणामों का उपयोग व्यापार संकेतों के रूप में किया जा सके। इस प्रकार, पैरामीटर का उपयोग करने से बचने के लिए, संकेतकों की गणना की जा सकती है। पैरामीटर का उपयोग करने के बाद, एक उपयुक्त स्थिति होगी। कुछ बाजारों में रणनीति बहुत अच्छी तरह से काम करती है, लेकिन अगर भाग्य खराब है, तो बाजार की गति वर्तमान पैरामीटर के लिए बहुत प्रतिकूल है, तो रणनीति बहुत खराब हो सकती है। इसलिए, व्यक्तिगत रूप से, रणनीति डिजाइन के लिए जितना सरल होगा, उतना ही बेहतर होगा। आज हम एक रणनीति साझा करने जा रहे हैं जो संकेतकों का उपयोग नहीं करती है। रणनीति कोड बहुत सरल है, केवल 40 पंक्तियां।

रणनीति कोडः

import time

basePrice = -1

ratio = 0.05

acc = _C(exchange.GetAccount)

lastCancelAll = 0

minStocks = 0.01

def CancelAll():

while True :

orders = _C(exchange.GetOrders)

for i in range(len(orders)) :

exchange.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def main():

global basePrice, acc, lastCancelAll

exchange.SetPrecision(2, 3)

while True:

ticker = _C(exchange.GetTicker)

if basePrice == -1 :

basePrice = ticker.Last

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Balance * ratio / ticker.Last > minStocks :

exchange.Buy(ticker.Last, acc.Balance * ratio / ticker.Last)

basePrice = ticker.Last

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio :

acc = _C(exchange.GetAccount)

if acc.Stocks * ratio > minStocks :

exchange.Sell(ticker.Last, acc.Stocks * ratio)

basePrice = ticker.Last

ts = time.time()

if ts - lastCancelAll > 60 * 5 :

CancelAll()

lastCancelAll = ts

LogStatus(_D(), "\n", "行情信息:", ticker, "\n", "账户信息:", acc)

Sleep(500)

सरल विश्लेषण

रणनीति का सिद्धांत बहुत सरल है, किसी भी संकेतक का उपयोग नहीं किया जाता है, केवल वर्तमान मूल्य का उपयोग व्यापार के लिए ट्रिगर के रूप में किया जाता है, और मुख्य पैरामीटर केवल एक हैratioइस तरह से, हम अपने व्यापार को नियंत्रित कर सकते हैं।

अधिक ट्रिगर करेंः

if ticker.Last - basePrice > 0 and (ticker.Last - basePrice) / basePrice > ratio

वर्तमान मूल्य का उपयोग करें, आधार मूल्य के विपरीत, जब वर्तमान मूल्य आधार मूल्य से अधिक हो और मूल्य से अधिक होratio * 100 %एक बार जब आप एक पोस्ट लिखते हैं, तो आप एक और पोस्ट लिखते हैं।

ऑर्डर करने के बाद, मूल मूल्य को वर्तमान मूल्य पर अपडेट करें।

खाली ब्लाग को ट्रिगर करेंः

if ticker.Last - basePrice < 0 and (basePrice - ticker.Last) / basePrice > ratio

खाली दिशा में काम करने का सिद्धांत समान है, वर्तमान मूल्य का उपयोग करके, आधार मूल्य के विपरीत, जब वर्तमान मूल्य आधार मूल्य से कम हो और मूल्य से अधिक होratio * 100 %जब आप एक खाली सूची में प्रवेश करते हैं, तो आप एक खाली सूची में प्रवेश कर सकते हैं।

ऑर्डर करने के बाद, मूल मूल्य को वर्तमान मूल्य पर अपडेट करें।

उपलब्ध धनराशि के लिए प्रत्येक आदेश का मात्राratio * 100 %..

जब तक कि गणना की गई अगली मात्रा पैरामीटर सेट की न्यूनतम मात्रा से कम नहीं हैminStocksइस तरह के लोगों के लिए, यह बहुत अच्छा है।

इस तरह की रणनीति से, कीमतों में बदलाव के बाद पीछा करना बंद हो जाता है।

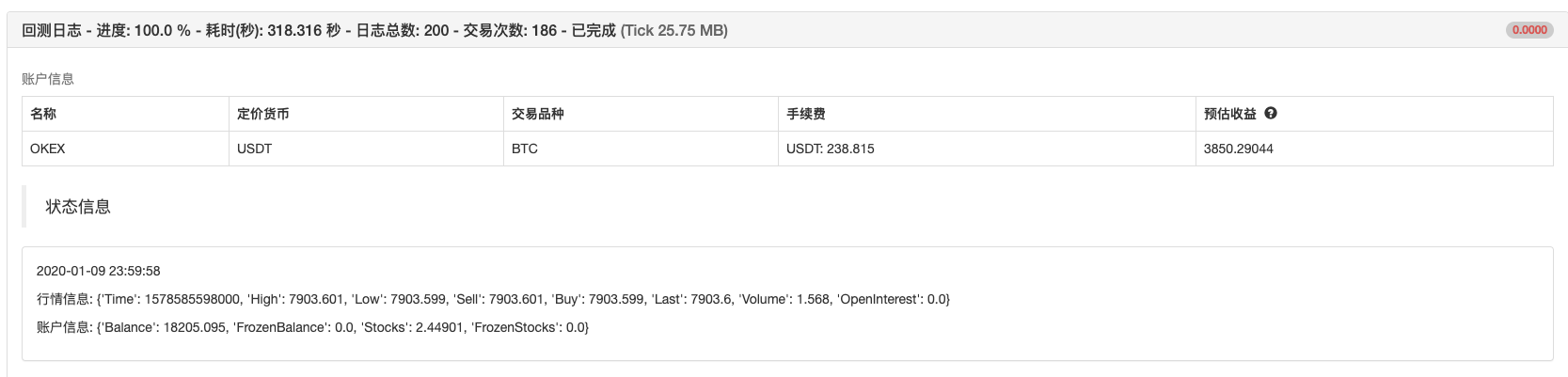

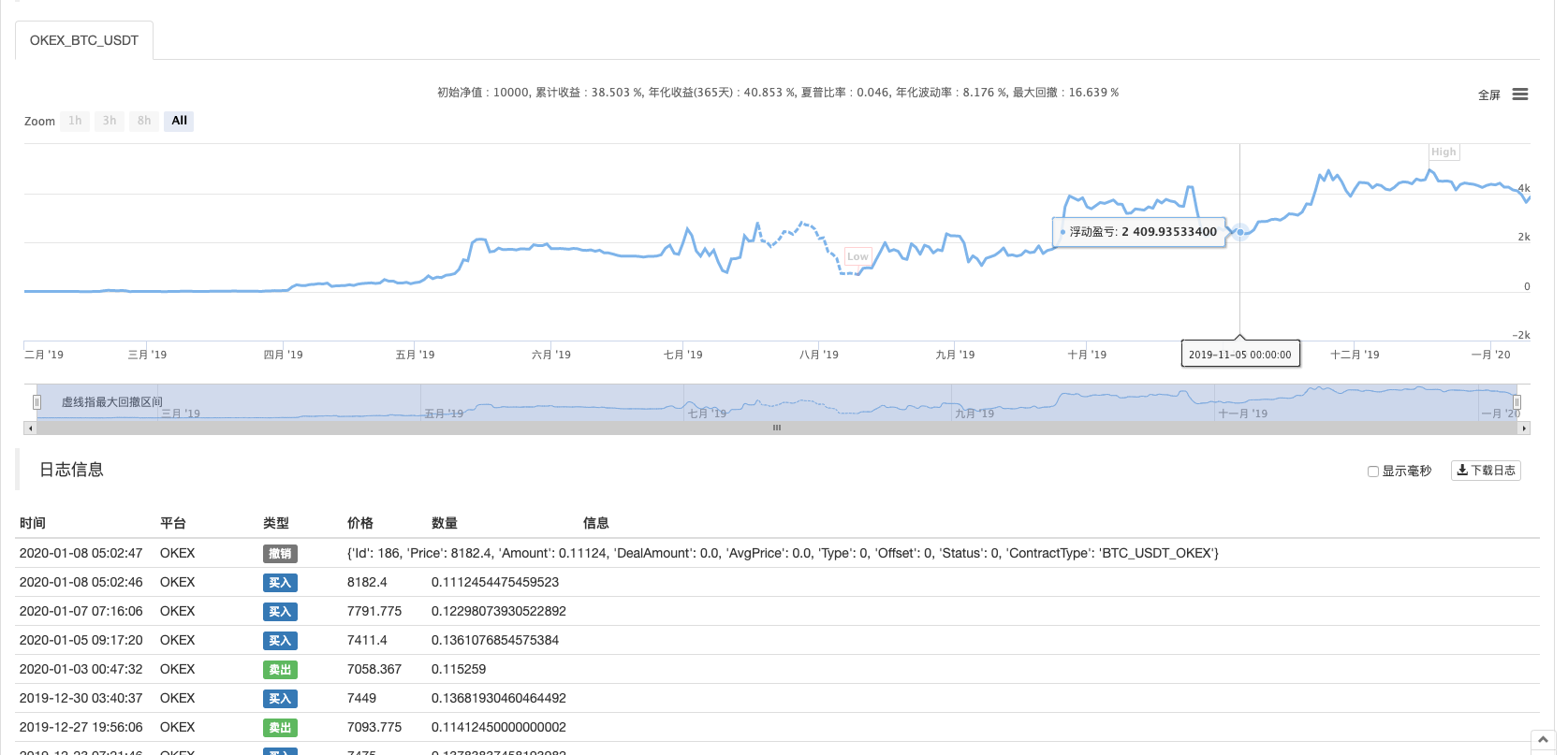

पुनः परीक्षण

यह एक साल का समय है।

परिणामः

हाल के उपयोगकर्ताओं का कहना है कि पायथन नीतियां कम हैं, और बाद में कुछ पायथन भाषा में लिखी गई नीतियों को साझा करने के लिए अधिक हैं। नीति कोड भी बहुत सरल है, जो आविष्कारकों के लिए बहुत उपयुक्त है। इस तरह की रणनीति का पताःhttps://www.fmz.com/strategy/181185

यह रणनीति केवल संदर्भ सीखने, पुनः परीक्षण और उन्नयन को अनुकूलित करने में रुचि रखने वाले लोगों के लिए है।

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (2)

- डिजिटल मुद्राओं में लीड-लैग सूट का परिचय (2)

- एफएमजेड प्लेटफॉर्म के बाहरी सिग्नल रिसेप्शन पर चर्चाः रणनीति में अंतर्निहित एचटीपी सेवा के साथ सिग्नल प्राप्त करने के लिए एक पूर्ण समाधान

- एफएमजेड प्लेटफॉर्म के लिए बाहरी सिग्नल प्राप्त करने का अन्वेषणः रणनीति अंतर्निहित एचटीटीपी सेवा के लिए सिग्नल प्राप्त करने के लिए पूर्ण समाधान

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (1)

- डिजिटल मुद्रा में लीड-लैग सूट का परिचय (1)

- एफएमजेड प्लेटफॉर्म के बाहरी सिग्नल रिसेप्शन पर चर्चाः विस्तारित एपीआई बनाम रणनीति अंतर्निहित एचटीटीपी सेवा

- एफएमजेड प्लेटफॉर्म के लिए बाहरी संकेत प्राप्त करने की खोजः विस्तार एपीआई बनाम रणनीति अंतर्निहित एचटीटीपी सेवा

- रैंडम टिकर जनरेटर पर आधारित रणनीति परीक्षण पद्धति पर चर्चा

- यादृच्छिक बाजार जनरेटर पर आधारित रणनीति परीक्षण के तरीकों का पता लगाना

- एफएमजेड क्वांट की नई विशेषताः आसानी से HTTP सेवाएँ बनाने के लिए _Serve फ़ंक्शन का प्रयोग करें

- ब्लिंक बैंड पर आधारित डिजिटल मुद्राओं के लिए दीर्घकालिक सट्टेबाजी रणनीति

- पायथन का उपयोग करके क्वांटिफाइड ट्रेडिंग रोबोट को शुरू करने या रोकने के लिए समयबद्ध टूलकिट

- भ्रष्ट बहनों ने कांग्रेस के पहले सत्र में बात की

- मात्रात्मक विखंडन दर व्यापार रणनीति

- पायथन प्लेटफ़ॉर्म संतुलन रणनीति

- बूढ़े किसान का गड्ढे पर चढ़ने का सफर

- 95 के बाद के सिक्कों के मालिक की कहानी

- हाथ से हाथ मिलाकर आपको सिखाया जाता है कि आप एक ही प्रकार की नीति को कई प्रकार की नीति में कैसे बदल सकते हैं।

- मेरे ऑटोमेशन के नुकसान और एफएमजेड की यात्रा

- एफएमजेड हृदय पथ यात्रा - कूदने की रणनीति के साथ

- पायथन संस्करण सरल ग्रिड रणनीति

- डिजिटल मुद्रा विकल्पों के लिए एक अनबॉक्स क्वांटिफाइड ट्रेडिंग टूल

- हाथ से हाथ मिलाकर आप एक पायथन संस्करण के लिए एक के-लाइन संश्लेषण फ़ंक्शन लिखने के लिए सिखाया

- हाथ जोड़ने के लिए आपको सिखाता है कि कैसे रणनीति में अधिक चार्ट समर्थन जोड़ें

- डेटा प्लेबैक सुविधाओं के आधार पर विकसित रैखिक लटकन एकल प्रवाह रणनीति

- हाथ से हाथ मिलाकर आपको एक मैक भाषा रणनीति (प्रगति) ट्रांसप्लांट करना सिखाता है।

- डिजिटल मुद्राओं की मात्रा में लेनदेन के बारे में जानकारी

- आविष्कारक FMex खनन रणनीति का उपयोग करने के लिए गाइड

- ब्लॉकचेन परिसंपत्ति मात्रा में लेनदेन में अंतर-मुद्रा प्रतिभूति रणनीति

- विकल्प परिमाणात्मक लेनदेन के लिए डेरिबिट फ्यूचर्स एपीआई को संशोधित किया गया