गतिशील सीसीआई समर्थन और प्रतिरोध रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-22 16:37:46टैगः

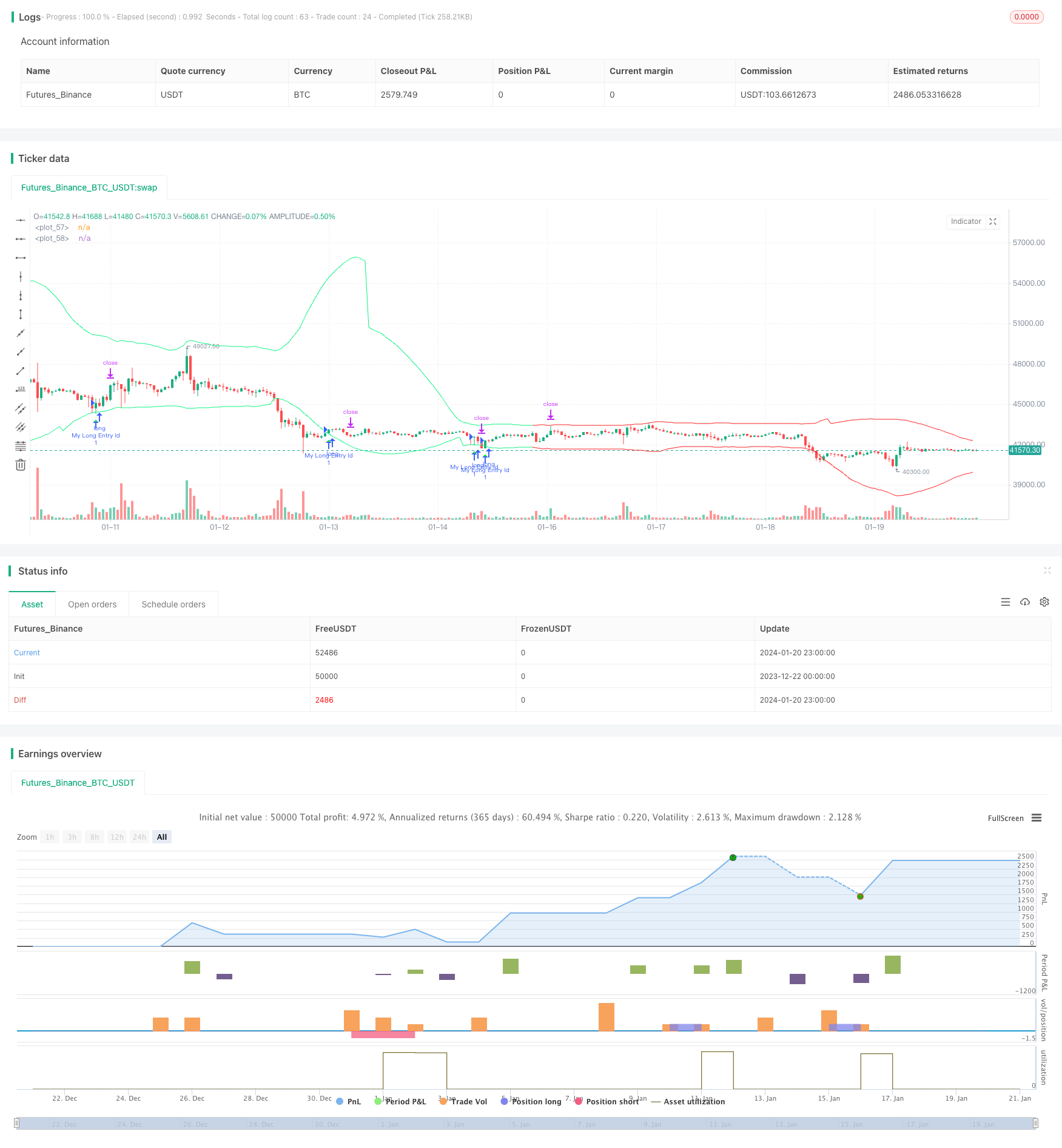

अवलोकन

यह रणनीति CCI संकेतक के पिवोट पॉइंट्स का उपयोग गतिशील समर्थन और प्रतिरोध स्तरों की गणना करने के लिए करती है और खरीद और बिक्री संकेतों को खोजने के लिए ट्रेंड जजमेंट को जोड़ती है। यह रणनीति CCI की उलट विशेषताओं और लाभ के लिए मध्यम अवधि की प्रवृत्ति में उलट बिंदुओं को पकड़ने के लिए ट्रेंड ट्रैकिंग क्षमता को एकीकृत करती है।

रणनीतिक सिद्धांत

सीसीआई संकेतक यह दिखा सकता है कि बाजार बहुत कमजोर है या बहुत मजबूत है। 80 और -80 के दो चरम का उपयोग यह निर्धारित करने के लिए किया जा सकता है कि क्या बाजार ओवरबॉट या ओवरसोल्ड राज्य में प्रवेश कर गया है। यह रणनीति सीसीआई की इस विशेषता का उपयोग करती है। बाएं और दाएं 50 बार के पिवोट बिंदुओं की गणना करके, ऊपरी और निचले पिवोट बिंदु प्राप्त किए जाते हैं। फिर समर्थन और प्रतिरोध लाइनों को पिवोट बिंदुओं के आधार पर एक बफर जोड़कर या घटाकर गतिशील रूप से बनाया जाता है।

एक खरीद संकेत तब उत्पन्न होता है जब बंद खुला से अधिक होता है और ऊपरी समर्थन स्तर से कम होता है। एक बिक्री संकेत तब उत्पन्न होता है जब बंद खुला से कम होता है और निचले प्रतिरोध स्तर से अधिक होता है। मुख्य प्रवृत्ति दिशा के खिलाफ ट्रेडिंग संकेतों को फ़िल्टर करने के लिए, रणनीति वर्तमान मुख्य प्रवृत्ति दिशा निर्धारित करने के लिए ईएमए और ढलान संकेतकों को भी जोड़ती है। लंबी प्रविष्टि ट्रेड केवल तब की जाती है जब प्रवृत्ति तेजी से निर्धारित होती है। छोटी प्रविष्टि ट्रेड केवल तब की जाती है जब प्रवृत्ति मंदी के रूप में निर्धारित होती है।

स्टॉप लॉस और टेक प्रॉफिट की गणना गतिशील रूप से एटीआर संकेतक के आधार पर की जाती है, जिससे इस रणनीति का जोखिम नियंत्रण अधिक उचित हो जाता है।

लाभ विश्लेषण

- सीसीआई की प्रतिवर्ती विशेषता का लाभ उठाते हुए, संभावित प्रतिवर्ती बिंदुओं के पास प्रविष्टियां की जाती हैं, जिससे लाभ की संभावना बढ़ जाती है।

- रुझान के साथ संयोजन करने से रुझान के खिलाफ व्यापार से बचा जाता है और नुकसान कम होता है।

- गतिशील स्टॉप लॉस और टेक प्रॉफिट सेटिंग्स जोखिम नियंत्रण को अधिक समझदार बनाती हैं।

- अनुकूलन योग्य मापदंड जैसे सीसीआई लंबाई, बफर आकार आदि अधिक बाजार वातावरण के अनुकूल होते हैं।

जोखिम विश्लेषण

- सीसीआई संकेतक में झूठे संकेत उत्पन्न होते हैं, इसलिए ट्रेंड जजमेंट से फ़िल्टर की आवश्यकता होती है।

- रिवर्स हमेशा सफल नहीं होते हैं, हानि का एक निश्चित जोखिम होता है।

- अनुचित पैरामीटर सेटिंग्स से ओवर-ट्रेडिंग या खोए हुए अवसर हो सकते हैं।

पैरामीटर अनुकूलन, स्टॉप लॉस रेंज आदि को समायोजित करने जैसे तरीके जोखिम को कम करने में मदद कर सकते हैं। इसके अलावा, इस रणनीति का उपयोग अन्य संकेतकों के लिए एक सहायक उपकरण के रूप में किया जा सकता है, इसके संकेतों पर पूरी तरह से भरोसा नहीं करना पड़ता है।

अनुकूलन दिशाएँ

- विभिन्न अस्थिरता स्तरों के बाजारों के अनुकूल होने के लिए बफर आकार को अनुकूलित करना।

- अधिक सटीक गतिशील स्टॉप लॉस और लाभ लेने के लिए एटीआर अवधि मापदंडों का अनुकूलन करें।

- विभिन्न सीसीआई पैरामीटर सेटिंग्स का परीक्षण करें।

- अन्य प्रकार के रुझान आकलन संकेतकों के प्रभावों का परीक्षण करें।

निष्कर्ष

यह रणनीति सीसीआई से लंबी / छोटी स्क्रीनिंग क्षमता और ट्रेंड जजमेंट से फ़िल्टर की पुष्टि को एकीकृत करती है, जिसमें कुछ व्यावहारिक मूल्य होता है। गतिशील स्टॉप लॉस और ले लाभ भी वास्तविक व्यापार में रणनीति को लागू करते समय जोखिम को नियंत्रित करता है। पैरामीटर अनुकूलन और सुधार के माध्यम से, बेहतर परिणामों की उम्मीद की जा सकती है।

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © AliSignals

//@version=5

strategy("CCI based support and resistance strategy", overlay=true )

cci_length = input.int(50, "cci length")

right_pivot = input.int(50, "right pivot")

left_pivot = input.int(50, "left pivot")

buffer = input.float(10.0, "buffer")

trend_matter = input.bool(true, "trend matter?")

showmid = input.bool ( false , "show mid?")

trend_type = input.string("cross","trend type" ,options = ["cross","slope"])

slowma_l = input.int(100, "slow ma length")

fastma_l = input.int(50, "fast ma length")

slope_l = input.int(5, "slope's length for trend detection")

ksl = input.float(1.1)

ktp = input.float(2.2)

restf = input.timeframe(title="Time Frame of Last Period for Calculating max" , defval="D")

// Calculating Upper and Lower CCI

cci = ta.cci(hlc3,cci_length)

uppercci = 0.0

lowercci = 0.0

uppercci := fixnan(ta.pivothigh(cci, left_pivot, right_pivot)) - buffer

lowercci := fixnan(ta.pivotlow (cci, left_pivot, right_pivot)) + buffer

midccci = math.avg(uppercci,lowercci)

// Support and Resistance based on CCI

res = uppercci*(0.015*ta.dev(hlc3,cci_length))+ ta.sma(hlc3,cci_length)

sup = lowercci*(0.015*ta.dev(hlc3,cci_length))+ ta.sma(hlc3,cci_length)

mid = midccci*(0.015*ta.dev(hlc3,cci_length))+ ta.sma(hlc3,cci_length)

// Calculating trend

t_cross = 0

t_cross := ta.ema(close,fastma_l) > ta.ema(close,slowma_l) ? 1 : ta.ema(close,fastma_l) < ta.ema(close,slowma_l) ? -1 : t_cross[1]

t_slope = 0

t_slope := ta.ema(close,slowma_l) > ta.ema(close,slowma_l)[slope_l] ? 1 : ta.ema(close,slowma_l) < ta.ema(close,slowma_l)[slope_l] ? -1 : t_slope[1]

t = 0

t := trend_type == "cross" ? t_cross : trend_type == "slope" ? t_slope : na

colort = trend_matter == false ? color.rgb(201, 251, 0) : t == 1 ? color.rgb(14, 243, 132) : t == -1 ? color.rgb(255, 34, 34) : na

bull_t = trend_matter == false or t == 1

bear_t = trend_matter == false or t == -1

plot(res, color = colort)

plot(sup, color = colort)

plot(showmid == true ? mid : na)

// Long and Short enter condition

buy = bull_t == 1 and ta.lowest (2) < sup and close > open and close > sup

sell = bear_t == 1 and ta.highest(2) > res and close < open and close < res

plotshape( buy , color=color.rgb(6, 255, 23) , location = location.belowbar, style = shape.triangleup , size = size.normal)

plotshape( sell, color=color.rgb(234, 4, 4) , location = location.abovebar, style = shape.triangledown, size = size.normal)

atr = ta.atr(100)

CLOSE=request.security(syminfo.tickerid, restf, close)

max = 0.0

max := CLOSE == CLOSE[1] ? math.max(max[1], atr) : atr

act_atr = 0.0

act_atr := CLOSE == CLOSE[1] ? act_atr[1] : max[1]

atr1 = math.max(act_atr, atr)

dis_sl = atr1 * ksl

dis_tp = atr1 * ktp

var float longsl = open[1] - dis_sl

var float shortsl = open[1] + dis_sl

var float longtp = open[1] + dis_tp

var float shorttp = open[1] - dis_tp

longCondition = buy

if (longCondition)

strategy.entry("My Long Entry Id", strategy.long)

shortCondition = sell

if (shortCondition)

strategy.entry("My Short Entry Id", strategy.short)

longsl := strategy.position_size > 0 ? longsl[1] : close - dis_sl

shortsl := strategy.position_size < 0 ? shortsl[1] : close + dis_sl

longtp := strategy.position_size > 0 ? longtp[1] : close + dis_tp

shorttp := strategy.position_size < 0 ? shorttp[1] : close - dis_tp

if strategy.position_size > 0

strategy.exit(id="My Long close Id", from_entry ="My Long Entry Id" , stop=longsl, limit=longtp)

if strategy.position_size < 0

strategy.exit(id="My Short close Id", from_entry ="My Short Entry Id" , stop=shortsl, limit=shorttp)

- दोहरी चलती औसत पुष्टि लाभ रेखा रणनीति

- क्रिप्टो आरएसआई मिनी-स्नाइपर त्वरित प्रतिक्रिया प्रवृत्ति रणनीति का पालन करना

- यह रणनीति चलती औसत रेखाओं पर आधारित एक गति रणनीति है

- गतिशील गतिशीलता ऑसिलेटर ट्रेडिंग रणनीति

- चलती औसत के आधार पर रणनीति का अनुसरण करने वाली प्रवृत्ति

- रुझान ट्रैकिंग ब्रेकआउट रणनीति

- रिवर्सल आरएसआई ट्रेंड ट्रैकिंग ईटीएफ ट्रेडिंग रणनीति

- ADX सूचक पर आधारित रुझान ट्रैकिंग और अल्पकालिक ट्रेडिंग रणनीति

- गतिशीलता प्रवृत्ति दोहरी रणनीति

- QQE मोमेंटम ट्रेडिंग रणनीति

- गाउस तरंग पूर्वानुमान रणनीति

- गतिशील चलती ईएमए संयोजन मात्रा रणनीति

- डोंचियन चैनल ट्रेंड रणनीति का पालन करना

- ईएमए रिबन रणनीति

- ट्रेंड रिवर्स मूविंग एवरेज क्रॉसओवर रणनीति

- बहु-ईएमए तेजी की प्रवृत्ति रणनीति

- एस एंड पी 500 हाइब्रिड सीजनल ट्रेडिंग रणनीति

- विचलन आधारित रुझान ट्रैकिंग रणनीति

- आरएसआई विभेदन व्यापार रणनीति