पीट वेव ट्रेडिंग सिस्टम रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-25 15:36:16टैगः

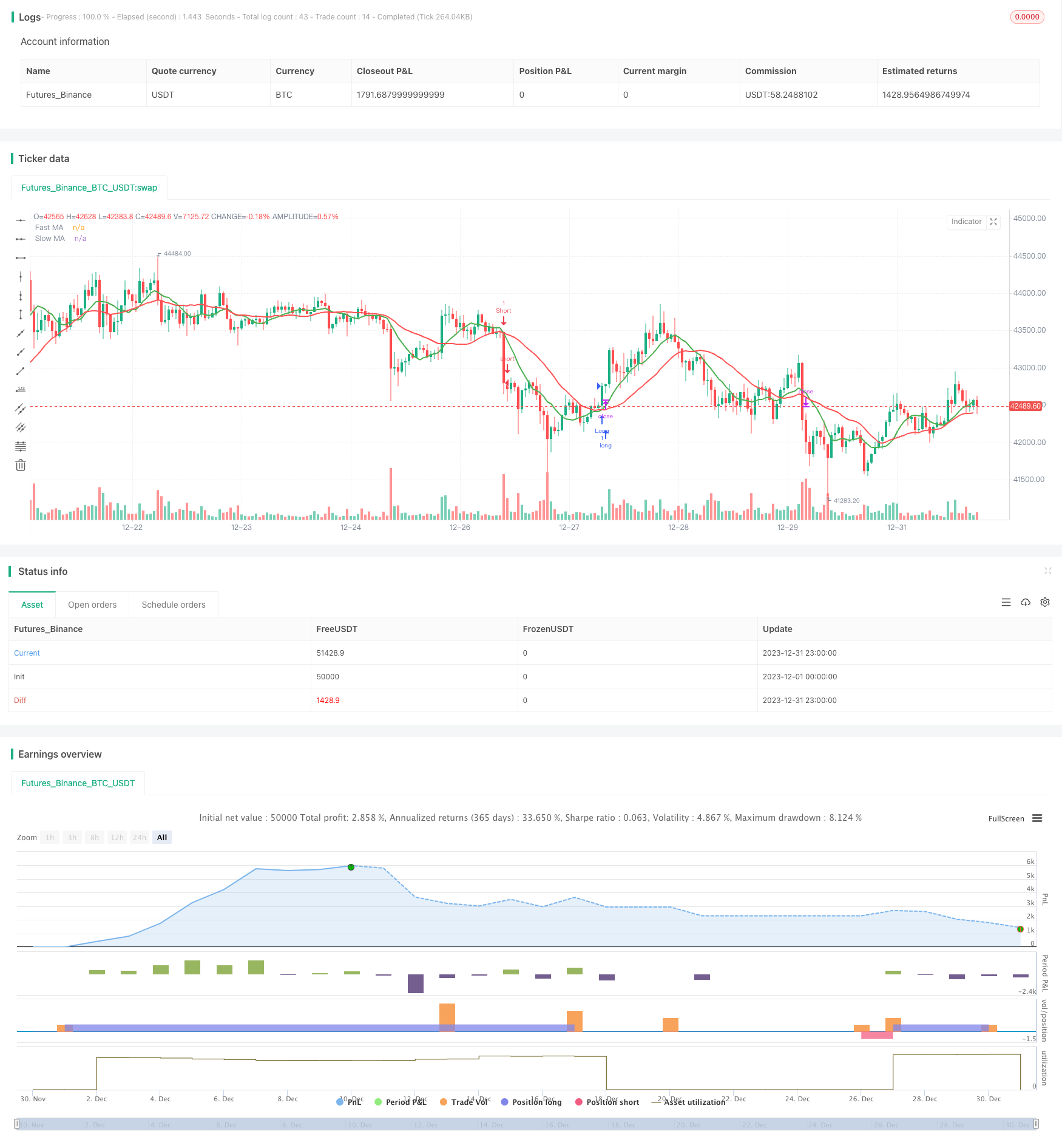

पीट वेव ट्रेडिंग सिस्टम रणनीति अवलोकन

पीट वेव ट्रेडिंग सिस्टम रणनीति सिद्धांत

मूल्य उतार-चढ़ाव के कारण होने वाले झूठे ब्रेकआउट से बचने के लिए, कोड में अतिरिक्त फ़िल्टर तंत्र जोड़े जाते हैं। इनमें मोमबत्ती शरीर फ़िल्टर शामिल हैं, जिन्हें संकेत उत्पन्न करने से पहले मोमबत्ती शरीर प्रतिशत उतार-चढ़ाव की आवश्यकता होती है जो 0.5% से अधिक होती है; पुलबैक फ़िल्टर जो जांचते हैं कि क्या कीमत ने एक निश्चित आयाम वापस खींच लिया है जब तेजी से रेखा और मूल्य रेखा क्रॉसओवर प्रवृत्ति की पुष्टि करने के लिए; एटीआर मान फ़िल्टर जिन्हें संकेत उत्पन्न करने के लिए पर्याप्त उतार-चढ़ाव साबित करने के लिए एटीआर से अधिक की आवश्यकता होती है।

पीट वेव ट्रेडिंग सिस्टम रणनीति लाभ विश्लेषण

यह रणनीति चलती औसत ट्रेडिंग और ट्रेंड ट्रैकिंग के लाभों को एकीकृत करती है, और मध्यम अवधि के मूल्य रुझानों की दिशा को प्रभावी ढंग से पहचान सकती है। एक एकल चलती औसत क्रॉसओवर प्रणाली की तुलना में, अतिरिक्त फिल्टरों को मिलाकर झूठे संकेतों की संभावना को बहुत कम किया जा सकता है। विशिष्ट लाभ इस प्रकार हैंः

-

चलती औसत क्रॉसओवर और ट्रेंड ट्रैकिंग का संयोजन अस्थिर बाजारों में फंसने से बचाता है।

-

पॉलबैक फ़िल्टर और ब्रेकआउट पुष्टिकरण तंत्र झूठे ब्रेकआउट से बचते हैं।

-

एटीआर मान और मोमबत्ती शरीर फिल्टर वास्तविक उतार-चढ़ाव की पहचान करने में मदद करते हैं।

-

ट्रेलिंग स्टॉप लॉस तंत्र एकल व्यापार घाटे को प्रभावी ढंग से नियंत्रित कर सकता है।

पीट वेव ट्रेडिंग सिस्टम रणनीति जोखिम विश्लेषण

इस रणनीति के मुख्य जोखिम निम्नलिखित हैंः

-

अचानक बाजार की घटनाएं स्टॉप लॉस से बाहर निकलने का कारण बन सकती हैं। स्टॉप लॉस की दूरी को उचित रूप से आराम दिया जा सकता है।

-

समय पर लाभ लेने के बिना बहुत लंबे समय तक पदों को धारण करना।

-

शांत बाजार स्थितियों के कारण व्यापार संकेत कम हो जाते हैं। फ़िल्टर मानकों को उचित रूप से कम किया जा सकता है।

-

अनुचित पैरामीटर अनुकूलन के परिणामस्वरूप बहुत अधिक या बहुत कम ट्रेड होते हैं। पैरामीटर को बार-बार परीक्षण करने की आवश्यकता होती है।

पीट वेव ट्रेडिंग सिस्टम रणनीति अनुकूलन दिशाएं

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता हैः

-

विभिन्न व्यापारिक किस्मों के लिए अलग-अलग मापदंडों का परीक्षण करें, चलती औसत अवधि और अन्य मापदंडों का अनुकूलन करें।

-

प्रवृत्ति की दिशा निर्धारित करने के लिए बोलिंगर बैंड, आरएसआई जैसे अधिक संकेतक जोड़ने का प्रयास करें।

-

इष्टतम स्टॉप लॉस अनुपात खोजने के लिए स्टॉप लॉस तंत्र मापदंडों का परीक्षण करें।

-

स्वचालित रूप से खरीदने और बेचने के संकेत उत्पन्न करने के लिए मशीन लर्निंग विधियों का प्रयास करें।

-

झूठे संकेत की संभावनाओं को कम करने के लिए सिग्नल फ़िल्टरिंग लॉजिक को अनुकूलित करें.

-

विभिन्न समय सीमा के निर्णयों को मिलाकर अधिक व्यापारिक अवसरों की पहचान करें।

पीट वेव ट्रेडिंग सिस्टम रणनीति सारांश

पीट वेव ट्रेडिंग सिस्टम रणनीति एक अपेक्षाकृत स्थिर और विश्वसनीय मध्यम अवधि की ट्रेडिंग रणनीति बनाने के लिए मूविंग एवरेज क्रॉसओवर, ट्रेंड ट्रैकिंग, अतिरिक्त फ़िल्टर और अन्य तरीकों को जोड़ती है। एक एकल तकनीकी संकेतक की तुलना में, यह रणनीति मूल्य उतार-चढ़ाव के कारण होने वाले शोर ट्रेडों को काफी कम कर सकती है। जोड़े गए फ़िल्टर तंत्र झूठे ब्रेकआउट के जोखिम से भी बचते हैं। पैरामीटर परीक्षण और नियम अनुकूलन के माध्यम से, यह रणनीति इंट्राडे ट्रेडिंग के लिए एक शक्तिशाली उपकरण बन सकती है। कुल मिलाकर, पीट वेव ट्रेडिंग सिस्टम रणनीति में उच्च स्थिरता है, अपेक्षाकृत स्पष्ट मध्यम अवधि के मूल्य रुझानों को कैप्चर करने के लिए उपयुक्त है, और लाइव ट्रेडिंग सत्यापन के लायक एक मात्रात्मक रणनीति है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("9:22 5 MIN 15 MIN BANKNIFTY", overlay=true)

fastLength = input(9, title="Fast MA Length")

slowLength = input(22, title="Slow MA Length")

atrLength = input(14, title="ATR Length")

atrFilter = input(0.5, title="ATR Filter")

trailingStop = input(1.5, title="Trailing Stop Percentage")

pullbackThreshold = input(0.5, title="Pullback Threshold")

minCandleBody = input(0.5, title="Minimum Candle Body Percentage")

breakoutConfirmation = input(true, title="Use Breakout Confirmation")

price = close

mafast = ta.sma(price, fastLength)

maslow = ta.sma(price, slowLength)

atrValue = ta.atr(atrLength)

long_entry = ta.crossover(mafast, maslow) and atrValue > atrFilter

short_entry = ta.crossunder(mafast, maslow) and atrValue > atrFilter

// Pullback Filter

pullbackLong = ta.crossover(price, mafast) and ta.change(price) <= -pullbackThreshold

pullbackShort = ta.crossunder(price, mafast) and ta.change(price) >= pullbackThreshold

// Include pullback condition only if a valid entry signal is present

long_entry := long_entry and (pullbackLong or not ta.crossover(price, mafast))

short_entry := short_entry and (pullbackShort or not ta.crossunder(price, mafast))

// Filter based on candle body size

validLongEntry = long_entry and ta.change(price) > 0 and ta.change(price) >= minCandleBody

validShortEntry = short_entry and ta.change(price) < 0 and ta.change(price) <= -minCandleBody

// Breakout confirmation filter

breakoutLong = breakoutConfirmation ? (close > ta.highest(high, fastLength)[1]) : true

breakoutShort = breakoutConfirmation ? (close < ta.lowest(low, fastLength)[1]) : true

long_entry := validLongEntry and breakoutLong

short_entry := validShortEntry and breakoutShort

if (long_entry)

strategy.entry("Long", strategy.long)

strategy.close("Short")

alert("Long trade iniated")

if (short_entry)

strategy.entry("Short", strategy.short)

strategy.close("Long")

alert("Short trade initated")

// Trailing Stop-Loss

long_stop = strategy.position_avg_price * (1 - trailingStop / 100)

short_stop = strategy.position_avg_price * (1 + trailingStop / 100)

strategy.exit("Exit Long", "Long", stop = long_stop)

strategy.exit("Exit Short", "Short", stop = short_stop)

plot(mafast, color=color.green, linewidth=2, title="Fast MA")

plot(maslow, color=color.red, linewidth=2, title="Slow MA")

- लीवरेज्ड मार्टिंगेल फ्यूचर्स ट्रेडिंग रणनीति

- गति वापस लेने की रणनीति

- डबल कैंडलस्टिक पूर्वानुमान बंद रणनीति

- सीएमओ और डब्ल्यूएमए आधारित दोहरी चलती औसत ट्रेडिंग रणनीति

- स्टोकैस्टिक सुपरट्रेंड ट्रैकिंग स्टॉप लॉस ट्रेडिंग रणनीति

- रणनीति का पालन करते हुए दोहरी उलट दोलन बैंड ट्रेंड

- डीएमआई और आरएसआई पर आधारित रणनीति का अनुसरण करने वाली प्रवृत्ति

- मात्रात्मक समर्थन और प्रतिरोध दोलन रणनीति

- 3 ईएमए, डीएमआई और एमएसीडी के साथ प्रवृत्ति-अनुसरण रणनीति

- दोहरे संकेतक की सफलता रणनीति

- घातीय चलती औसत और वॉल्यूम भार पर आधारित मात्रात्मक रणनीति

- सुचारू चलती औसत पर आधारित ओरिगिक्स एशी रणनीति

- ब्लैकबिट ट्रेडर XO मैक्रो ट्रेंड स्कैनर रणनीति

- क्रूड ऑयल एडीएक्स ट्रेंड फॉलोिंग स्ट्रेटेजी

- एमटी-समन्वय व्यापार रणनीति

- डबल फैक्टर रिवर्स और बेहतर प्राइस वॉल्यूम ट्रेंड की कॉम्बो रणनीति

- प्रवृत्ति कोण चलती औसत क्रॉसओवर रणनीति

- यह रणनीति एमएसीडी हिस्टोग्राम के रुझान के आधार पर व्यापारिक निर्णय लेती है

- गति दोलनकर्ता और 123 पैटर्न रणनीति

- फिशर परिवर्तन सूचक पर आधारित बैकटेस्टिंग रणनीति