गति गतिशील औसत क्रॉसओवर क्वांट रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-26 11:39:26टैगः

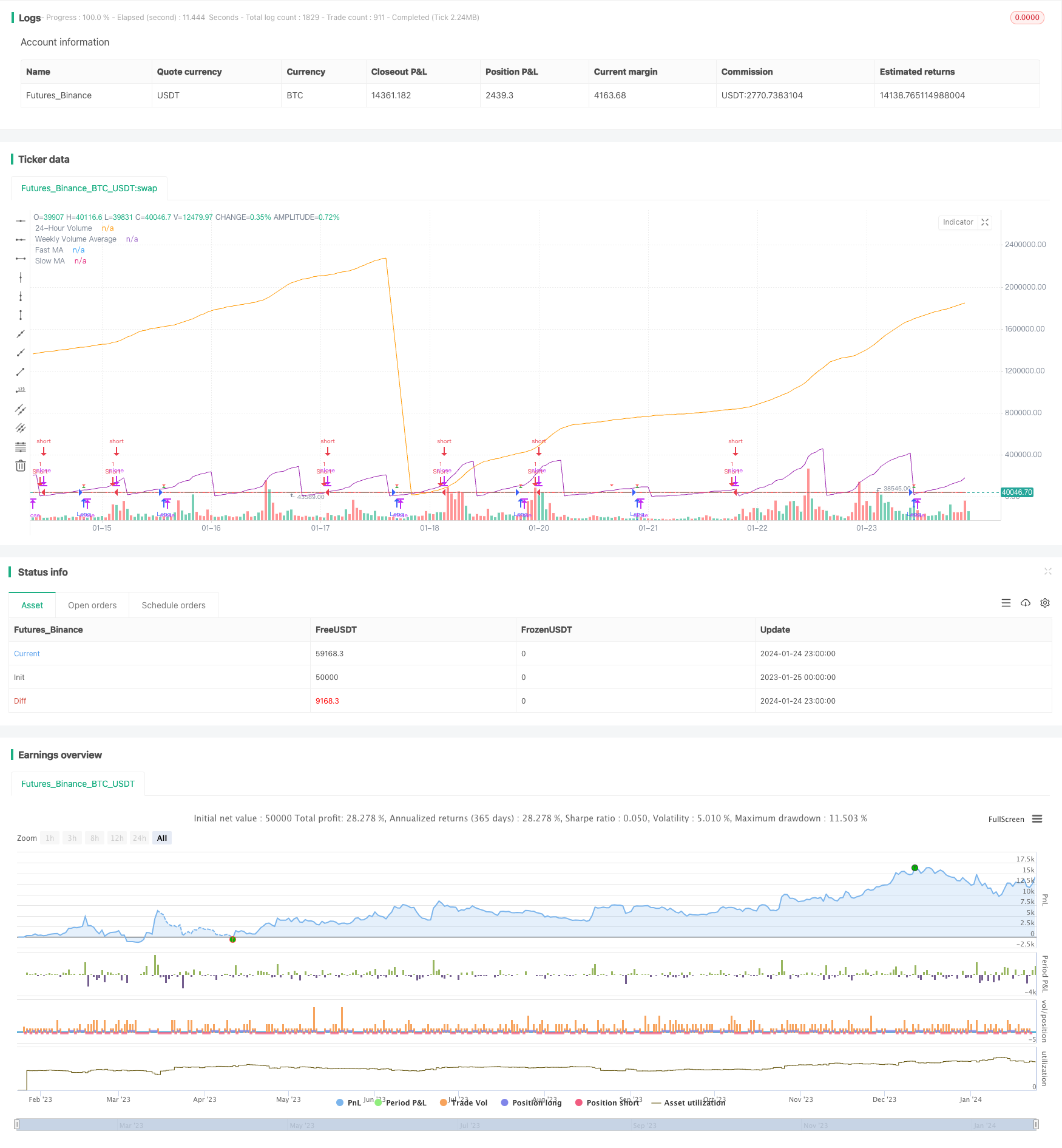

अवलोकन

यह रणनीति लंबी और छोटी प्रविष्टि और निकास नियमों को डिजाइन करने के लिए चलती औसत और व्यापारिक मात्रा संकेतकों को जोड़ती है, जिससे एक पूर्ण मात्रात्मक व्यापारिक रणनीति बनती है।

रणनीतिक सिद्धांत

प्रमुख संकेतकों

- चलती औसतः तेज एमए (नीली रेखा) और धीमी एमए (लाल रेखा)

- मात्राः 24 घंटे की मात्रा (बैंगनी) और 7 दिन की औसत मात्रा (नारंगी)

रणनीति की शर्तें

दीर्घ प्रवेश की शर्तेंः

- तेज एमए धीमी एमए के ऊपर पार करता है

- 24 घंटे की मात्रा 7 दिनों की औसत मात्रा के 50% से कम

संक्षिप्त प्रवेश की शर्तें:

तेज एमए धीमी एमए से नीचे जाता है

प्रवेश और निकास

लम्बी प्रविष्टिःलंबी शर्तें पूरी होने पर लंबी करें

संक्षिप्त परिचय:छोटी शर्तें पूरी होने पर शॉर्ट करें

लाभ लें और हानि रोकें:लंबी स्थिति के लिए लाभ लेने और हानि रोकने के स्तर प्रदर्शित किए गए

लाभ विश्लेषण

- मूल्य और मात्रा को मिलाकर झूठे ब्रेकआउट से बचें

- स्पष्ट प्रवेश और निकास नियम

- जोखिम को नियंत्रित करने के लिए लाभ और स्टॉप लॉस लें

जोखिम विश्लेषण

- चलती औसत रणनीति के साथ लगातार व्यापार

- अविश्वसनीय मात्रा डेटा गुणवत्ता

- पैरामीटर ट्यूनिंग में अति अनुकूलन

सुधार:

- व्यापारिक आवृत्ति को कम करने के लिए एमए पैरामीटर को समायोजित करें

- अधिक डेटा स्रोतों के साथ संकेत सत्यापित करें

- अति अनुकूलन को रोकने के लिए सख्त बैकटेस्टिंग

अनुकूलन दिशाएँ

- फ़िल्टर संकेतों में अन्य संकेतक जोड़ें

- गतिशील लाभ और स्टॉप लॉस

- स्थिरता में सुधार के लिए कई समय सीमाओं का विश्लेषण

सारांश

यह रणनीति एमए और वॉल्यूम संकेतकों को एकीकृत करती है ताकि स्पष्ट प्रवेश शर्तों के साथ एक पूर्ण मात्रा रणनीति तैयार की जा सके, लाभ / स्टॉप लॉस लें, संचालित करना आसान हो। लगातार व्यापारिक मुद्दे को रोकने की आवश्यकता है, वॉल्यूम डेटा की गुणवत्ता और अति अनुकूलन की निगरानी करें। अगला कदम बहु-विभिन्न अनुकूलन, गतिशील टीपी / एसएल और कई समय सीमा विश्लेषण हैं।

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA and Volume Strategy", overlay=true)

// Input parameters

fastLength = input(9, title="Fast MA Length")

slowLength = input(21, title="Slow MA Length")

volumePercentageThreshold = input(50, title="Volume Percentage Threshold")

// Calculate moving averages

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Calculate 24-hour volume and weekly volume average

dailyVolume = request.security(syminfo.tickerid, "D", volume)

weeklyVolumeAvg = ta.sma(request.security(syminfo.tickerid, "W", volume), 7)

// Strategy conditions

longCondition = ta.crossover(fastMA, slowMA) and dailyVolume < (weeklyVolumeAvg * volumePercentageThreshold / 100)

shortCondition = ta.crossunder(fastMA, slowMA)

// Set take profit and stop loss levels

takeProfitLong = close * 1.50

stopLossLong = close * 0.90

// Strategy orders

strategy.entry("Long", strategy.long, when=longCondition)

strategy.entry("Short", strategy.short, when=shortCondition)

// Plot moving averages

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

// Plot 24-hour volume and weekly volume average

plot(dailyVolume, color=color.purple, title="24-Hour Volume", transp=0)

plot(weeklyVolumeAvg, color=color.orange, title="Weekly Volume Average")

// Plot entry signals

plotshape(series=longCondition, title="Buy Signal", color=color.green, style=shape.triangleup, size=size.small)

plotshape(series=shortCondition, title="Sell Signal", color=color.red, style=shape.triangledown, size=size.small)

// Plot take profit and stop loss levels only when a valid trade is active

plotshape(series=longCondition, title="Take Profit Long", color=color.green, style=shape.triangleup, size=size.small)

plotshape(series=longCondition, title="Stop Loss Long", color=color.red, style=shape.triangledown, size=size.small)

- दो साल की नई उच्च प्रतिगमन चलती औसत रणनीति

- दोहरी चलती औसत ट्रेडिंग रणनीति

- गतिशील स्थिति पुनः संतुलन प्रवृत्ति ट्रैकिंग प्रणाली

- दैनिक खुला प्रतिवर्तन रणनीति

- गोल्डन क्रॉस एसएमए ट्रेडिंग रणनीति

- गोल्डन क्रॉस मूविंग एवरेज रणनीति

- एमएसीडी क्रिप्टो ट्रेडिंग रणनीति

- रैखिक प्रतिगमन और दोहरी चलती औसत अल्पकालिक रणनीति

- ट्रिपल ओवरलैपिंग स्टोकैस्टिक मोमेंटम रणनीति

- गतिशीलता की रणनीति

- दोहरी मूविंग एवरेज रिवर्स और एटीआर ट्रेलिंग स्टॉप की संयोजन रणनीति

- लीवरेज्ड मार्टिंगेल फ्यूचर्स ट्रेडिंग रणनीति

- गति वापस लेने की रणनीति

- डबल कैंडलस्टिक पूर्वानुमान बंद रणनीति

- सीएमओ और डब्ल्यूएमए आधारित दोहरी चलती औसत ट्रेडिंग रणनीति

- स्टोकैस्टिक सुपरट्रेंड ट्रैकिंग स्टॉप लॉस ट्रेडिंग रणनीति

- रणनीति का पालन करते हुए दोहरी उलट दोलन बैंड ट्रेंड

- डीएमआई और आरएसआई पर आधारित रणनीति का अनुसरण करने वाली प्रवृत्ति

- मात्रात्मक समर्थन और प्रतिरोध दोलन रणनीति

- 3 ईएमए, डीएमआई और एमएसीडी के साथ प्रवृत्ति-अनुसरण रणनीति