तरंग प्रवृत्ति और क्वांट रणनीति के बाद वीडब्ल्यूएमए आधारित प्रवृत्ति

लेखक:चाओझांग, दिनांकः 2024-01-26 17:35:29टैगः

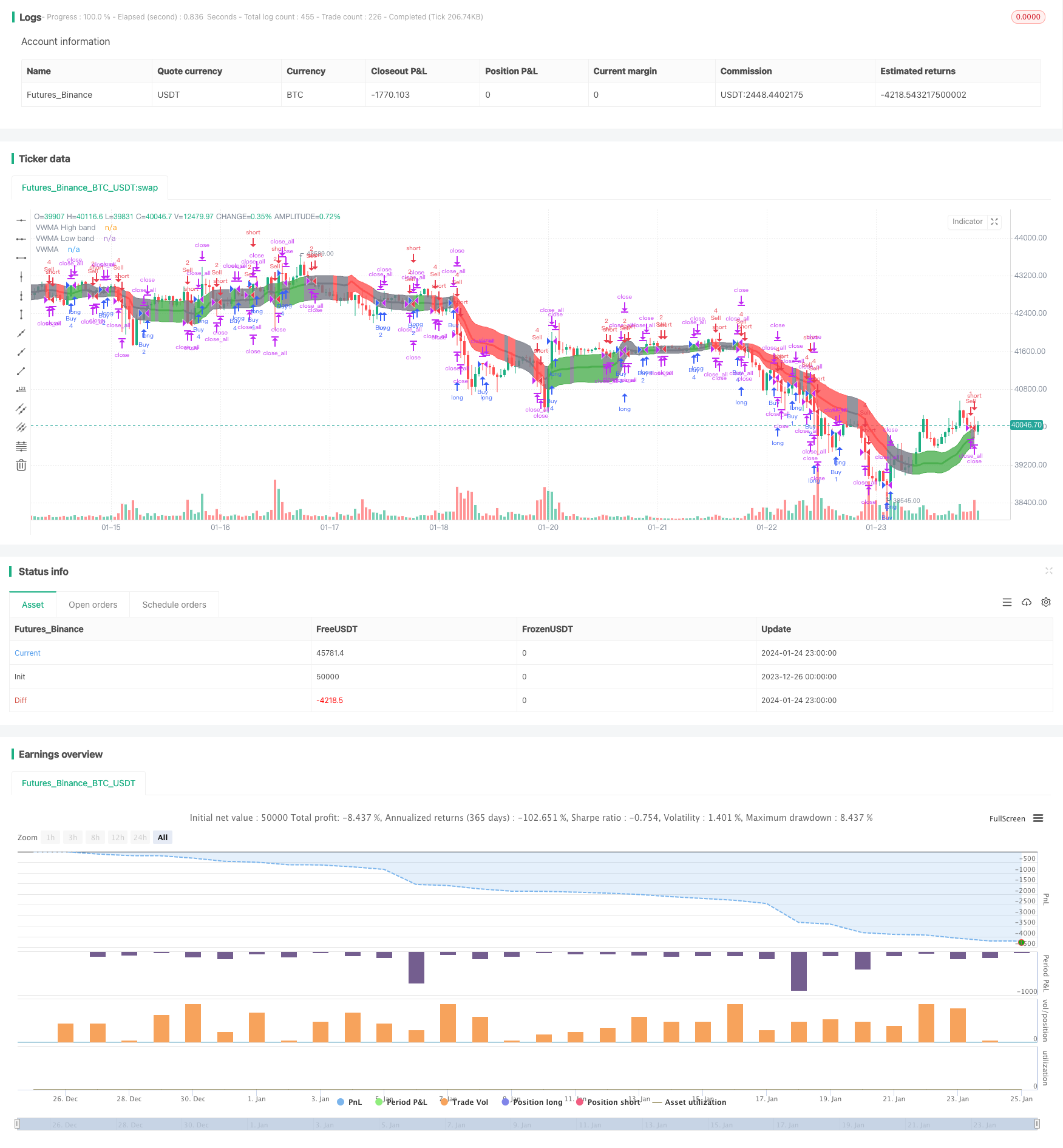

अवलोकन

यह रणनीति वेव ट्रेंड ऑसिलेटर और वीडब्ल्यूएमए संकेतक को संयोजित करती है ताकि क्वांट ट्रेडिंग रणनीति के बाद एक प्रवृत्ति को लागू किया जा सके। यह बाजार के रुझानों की पहचान कर सकता है और वेव ट्रेंड ऑसिलेटर के संकेतों के आधार पर खरीद या बिक्री निर्णय ले सकता है। इस बीच, व्यापार का आकार वीडब्ल्यूएमए संकेतक के संकेतों द्वारा निर्धारित किया जाता है।

रणनीति तर्क

यह रणनीति मुख्यतः निम्नलिखित दो संकेतकों पर आधारित है:

-

वेव ट्रेंड ऑसिलेटर: यह एक ऑसिलेटर है जिसे लाज़ीबेयर द्वारा ट्रेडिंगव्यू में पोर्ट किया गया है, जो मूल्य उतार-चढ़ाव में

वेव्स की पहचान करता है और खरीद / बिक्री संकेत उत्पन्न करता है। विशिष्ट गणना हैः पहले औसत मूल्य एपी की गणना करें, फिर एपी के ईएमए की गणना करें (जिसे एएसए कहा जाता है), फिर एपी और एएसए के बीच के अंतर के पूर्ण मूल्य के ईएमए की गणना करें (जिसे डी कहा जाता है), अंत में स्थिरता सूचकांक की गणना करें ci=(ap-esa) /(0.015*d), ci का ईएमए वेव ट्रेंड (wt1) है, और wt1 का 4-अवधि एसएमए wt2 है। जब wt1 wt2 से ऊपर पार होता है, तो यह एक खरीद संकेत है, और जब wt1 wt2 से नीचे पार करता है, तो यह एक बेच संकेत है। -

वीडब्ल्यूएमए संकेतक: यह एक वॉल्यूम वेटेड मूविंग एवरेज लाइन है। यह इस बात पर आधारित है कि क्या कीमत वीडब्ल्यूएमए बैंड (वीडब्ल्यूएमए के ऊपरी और निचले बैंड) के अंदर या बाहर है, यह +1 (बुलिश), 0 (तटस्थ) या -1 (बियरिश) संकेत उत्पन्न करता है।

वेव ट्रेंड सिग्नल निर्धारित करते हैं कि कब खरीदना और बेचना है। जबकि वीडब्ल्यूएमए संकेतक के तेजी/बियर सिग्नल प्रत्येक व्यापार के लिए विशिष्ट व्यापार आकार निर्धारित करते हैं।

लाभ

- निर्णय की सटीकता में सुधार के लिए दो संकेतकों के संकेतों का संयोजन करता है

- VWMA बाजार की ताकत का आकलन करने के लिए मात्रा प्रवाह पर विचार करता है

- समाचार से अस्थिरता से बचने के लिए अनुकूलन योग्य व्यापारिक सत्र

- जोखिमों को कम करने के लिए VWMA संकेतों के आधार पर विनिमय आकार समायोजित

जोखिम

- वेव ट्रेंड से संभावित झूठे संकेत

- गलत मात्रा डेटा VWMA को प्रभावित कर सकता है

- सूचक की गणना के लिए लम्बे ऐतिहासिक आंकड़ों की आवश्यकता होती है

- कोई स्टॉप लॉस नहीं

अनुकूलन

- इष्टतम खोजने के लिए विभिन्न पैरामीटर संयोजनों का परीक्षण करें

- स्टॉप लॉस रणनीतियाँ जोड़ें

- संकेत फ़िल्टरिंग के लिए अन्य संकेतकों के साथ संयोजन पर विचार करें

- ट्रेडिंग सत्रों के लिए विभिन्न सेटिंग्स का परीक्षण करें

- गतिशील रूप से व्यापार आकार की गणना को समायोजित करें

निष्कर्ष

यह रणनीति एक उन्नत प्रवृत्ति के बाद के दृष्टिकोण के लिए प्रवृत्ति निर्णय और मात्रा क्षमताओं को एकीकृत करती है। इसमें कुछ बढ़तें हैं लेकिन ध्यान देने योग्य जोखिम भी हैं। मापदंडों और नियमों में आगे के सुधार इसकी स्थिरता और लाभप्रदता को बढ़ा सकते हैं।

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at

// https://mozilla.org/MPL/2.0/

//

// Created by jadamcraig

//

// This strategy benefits from extracts taken from the following

// studies/authors. Thank you for developing and sharing your ideas in an open

// way!

// * Wave Trend Strategy by thomas.gigure

// * cRSI + Waves Strategy with VWMA overlay by Dr_Roboto

//

//@version=4

//==============================================================================

//==============================================================================

overlay = true // plots VWMA (need to close and re-add)

//overlay = false // plots Wave Trend (need to close and re-add)

strategy("Wave Trend w/ VWMA overlay", overlay=overlay)

baseQty = input(defval=1, title="Base Quantity", type=input.float, minval=1)

useSessions = input(defval=true, title="Limit Signals to Trading Sessions?")

sess1_startHour = input(defval=8, title="Session 1: Start Hour",

type=input.integer, minval=0, maxval=23)

sess1_startMinute = input(defval=25, title="Session 1: Start Minute",

type=input.integer, minval=0, maxval=59)

sess1_stopHour = input(defval=10, title="Session 1: Stop Hour",

type=input.integer, minval=0, maxval=23)

sess1_stopMinute = input(defval=25, title="Session 1: Stop Minute",

type=input.integer, minval=0, maxval=59)

sess2_startHour = input(defval=12, title="Session 2: Start Hour",

type=input.integer, minval=0, maxval=23)

sess2_startMinute = input(defval=55, title="Session 2: Start Minute",

type=input.integer, minval=0, maxval=59)

sess2_stopHour = input(defval=14, title="Session 2: Stop Hour",

type=input.integer, minval=0, maxval=23)

sess2_stopMinute = input(defval=55, title="Session 2: Stop Minute",

type=input.integer, minval=0, maxval=59)

sess1_closeAll = input(defval=false, title="Close All at End of Session 1")

sess2_closeAll = input(defval=true, title="Close All at End of Session 2")

//==============================================================================

//==============================================================================

// Volume Weighted Moving Average (VWMA)

//==============================================================================

//==============================================================================

plotVWMA = overlay

// check if volume is available for this equity

useVolume = input(

title="VWMA: Use Volume (uncheck if equity does not have volume)",

defval=true)

vwmaLen = input(defval=21, title="VWMA: Length", type=input.integer, minval=1,

maxval=200)

vwma = vwma(close, vwmaLen)

vwma_high = vwma(high, vwmaLen)

vwma_low = vwma(low, vwmaLen)

if not(useVolume)

vwma := wma(close, vwmaLen)

vwma_high := wma(high, vwmaLen)

vwma_low := wma(low, vwmaLen)

// +1 when above, -1 when below, 0 when inside

vwmaSignal(priceOpen, priceClose, vwmaHigh, vwmaLow) =>

sig = 0

color = color.gray

if priceClose > vwmaHigh

sig := 1

color := color.green

else if priceClose < vwmaLow

sig := -1

color := color.red

else

sig := 0

color := color.gray

[sig,color]

[vwma_sig, vwma_color] = vwmaSignal(open, close, vwma_high, vwma_low)

priceAboveVWMA = vwma_sig == 1 ? true : false

priceBelowVWMA = vwma_sig == -1 ? true : false

// plot(priceAboveVWMA?2.0:0,color=color.blue)

// plot(priceBelowVWMA?2.0:0,color=color.maroon)

//bandTrans = input(defval=70, title="VWMA Band Transparancy (100 invisible)",

// type=input.integer, minval=0, maxval=100)

//fillTrans = input(defval=70, title="VWMA Fill Transparancy (100 invisible)",

// type=input.integer, minval=0, maxval=100)

bandTrans = 60

fillTrans = 60

// ***** Plot VWMA *****

highband = plot(plotVWMA?fixnan(vwma_high):na, title='VWMA High band',

color = vwma_color, linewidth=1, transp=bandTrans)

lowband = plot(plotVWMA?fixnan(vwma_low):na, title='VWMA Low band',

color = vwma_color, linewidth=1, transp=bandTrans)

fill(lowband, highband, title='VWMA Band fill', color=vwma_color,

transp=fillTrans)

plot(plotVWMA?vwma:na, title='VWMA', color = vwma_color, linewidth=3,

transp=bandTrans)

//==============================================================================

//==============================================================================

// Wave Trend

//==============================================================================

//==============================================================================

plotWaveTrend = not(overlay)

n1 = input(10, "Wave Trend: Channel Length")

n2 = input(21, "Wave Trend: Average Length")

obLevel1 = input(60, "Wave Trend: Over Bought Level 1")

obLevel2 = input(53, "Wave Trend: Over Bought Level 2")

osLevel1 = input(-60, "Wave Trend: Over Sold Level 1")

osLevel2 = input(-53, "Wave Trend: Over Sold Level 2")

ap = hlc3

esa = ema(ap, n1)

d = ema(abs(ap - esa), n1)

ci = (ap - esa) / (0.015 * d)

tci = ema(ci, n2)

wt1 = tci

wt2 = sma(wt1,4)

plot(plotWaveTrend?0:na, color=color.gray)

plot(plotWaveTrend?obLevel1:na, color=color.red)

plot(plotWaveTrend?osLevel1:na, color=color.green)

plot(plotWaveTrend?obLevel2:na, color=color.red, style=3)

plot(plotWaveTrend?osLevel2:na, color=color.green, style=3)

plot(plotWaveTrend?wt1:na, color=color.green)

plot(plotWaveTrend?wt2:na, color=color.red, style=3)

plot(plotWaveTrend?wt1-wt2:na, color=color.blue, transp=80)

//==============================================================================

//==============================================================================

// Order Management

//==============================================================================

//==============================================================================

// Define Long and Short Conditions

longCondition = crossover(wt1, wt2)

shortCondition = crossunder(wt1, wt2)

// Define Quantities

orderQty = baseQty * 2

if (longCondition)

if (vwma_sig == 1)

if ( strategy.position_size >= (baseQty * 4 * -1) and

strategy.position_size < 0 )

orderQty := baseQty * 4 + abs(strategy.position_size)

else

orderQty := baseQty * 4

else if (vwma_sig == 0)

if ( strategy.position_size >= (baseQty * 2 * -1) and

strategy.position_size < 0 )

orderQty := baseQty * 2 + abs(strategy.position_size)

else

orderQty := baseQty * 2

else if (vwma_sig == -1)

if ( strategy.position_size >= (baseQty * 1 * -1) and

strategy.position_size < 0 )

orderQty := baseQty * 1 + abs(strategy.position_size)

else

orderQty := baseQty * 1

else if (shortCondition)

if (vwma_sig == -1)

if ( strategy.position_size <= (baseQty * 4) and

strategy.position_size > 0 )

orderQty := baseQty * 4 + strategy.position_size

else

orderQty := baseQty * 4

else if (vwma_sig == 0)

if ( strategy.position_size <= (baseQty * 2) and

strategy.position_size > 2 )

orderQty := baseQty * 2 + strategy.position_size

else

orderQty := baseQty * 2

else if (vwma_sig == 1)

if ( strategy.position_size <= (baseQty * 1) and

strategy.position_size > 0 )

orderQty := baseQty * 1 + strategy.position_size

else

orderQty := baseQty * 1

// Determine if new trades are permitted

newTrades = false

if (useSessions)

if ( hour == sess1_startHour and minute >= sess1_startMinute )

newTrades := true

else if ( hour > sess1_startHour and hour < sess1_stopHour )

newTrades := true

else if ( hour == sess1_stopHour and minute < sess1_stopMinute )

newTrades := true

else if ( hour == sess2_startHour and minute >= sess2_startMinute )

newTrades := true

else if ( hour > sess2_startHour and hour < sess2_stopHour )

newTrades := true

else if ( hour == sess2_stopHour and minute < sess2_stopMinute )

newTrades := true

else

newTrades := false

else

newTrades := true

// Long Signals

if ( longCondition )

strategy.order("Buy", strategy.long, orderQty)

// Short Signals

if ( shortCondition )

strategy.order("Sell", strategy.short, orderQty)

// Close open position at end of Session 1, if enabled

if (sess1_closeAll )

strategy.close_all()

// Close open position at end of Session 2, if enabled

if (sess2_closeAll )

strategy.close_all()

- आरएसआई आधारित स्टॉप लॉस और टेक प्रॉफिट रणनीति

- चलती औसत चैनल ब्रेकआउट रणनीति

- फिक्स्ड टाइम ब्रेकबैक परीक्षण रणनीति

- समय और अंतरिक्ष अनुकूलित बहु समय सीमा एमएसीडी रणनीति

- स्टॉक आरएसआई और एमएफआई पर आधारित मात्रात्मक ट्रेडिंग रणनीति

- बहु-संकेतक मिश्रित ट्रेडिंग रणनीति

- क्रॉसओवर ईएमए अल्पकालिक ट्रेडिंग रणनीति

- दोहरे ईएमए क्रॉसओवर के गतिशील स्टॉप लॉस पर आधारित रणनीति के बाद की प्रवृत्ति

- बुल मार्केट ब्रेकआउट डार्वस बॉक्स खरीद रणनीति

- सापेक्ष गति रणनीति

- दोहरी चलती औसत और विलियम्स औसत संयोजन रणनीति

- अनुकूली त्रिगुट सुपरट्रेंड रणनीति

- चलती औसत क्रॉसओवर रणनीति

- बाज़ार साइफर तरंग बी स्वचालित व्यापार रणनीति

- महत्वपूर्ण रिवर्स बैकटेस्ट रणनीति