गतिशील ट्रेडिंग सिद्धांतः घातीय चलती औसत और संचयी मात्रा अवधि क्रॉसओवर रणनीति

लेखक:चाओझांग, दिनांकः 2025-01-06 11:45:38टैगःईएमएसीवीपीAVWPसमय सीमा

अवलोकन

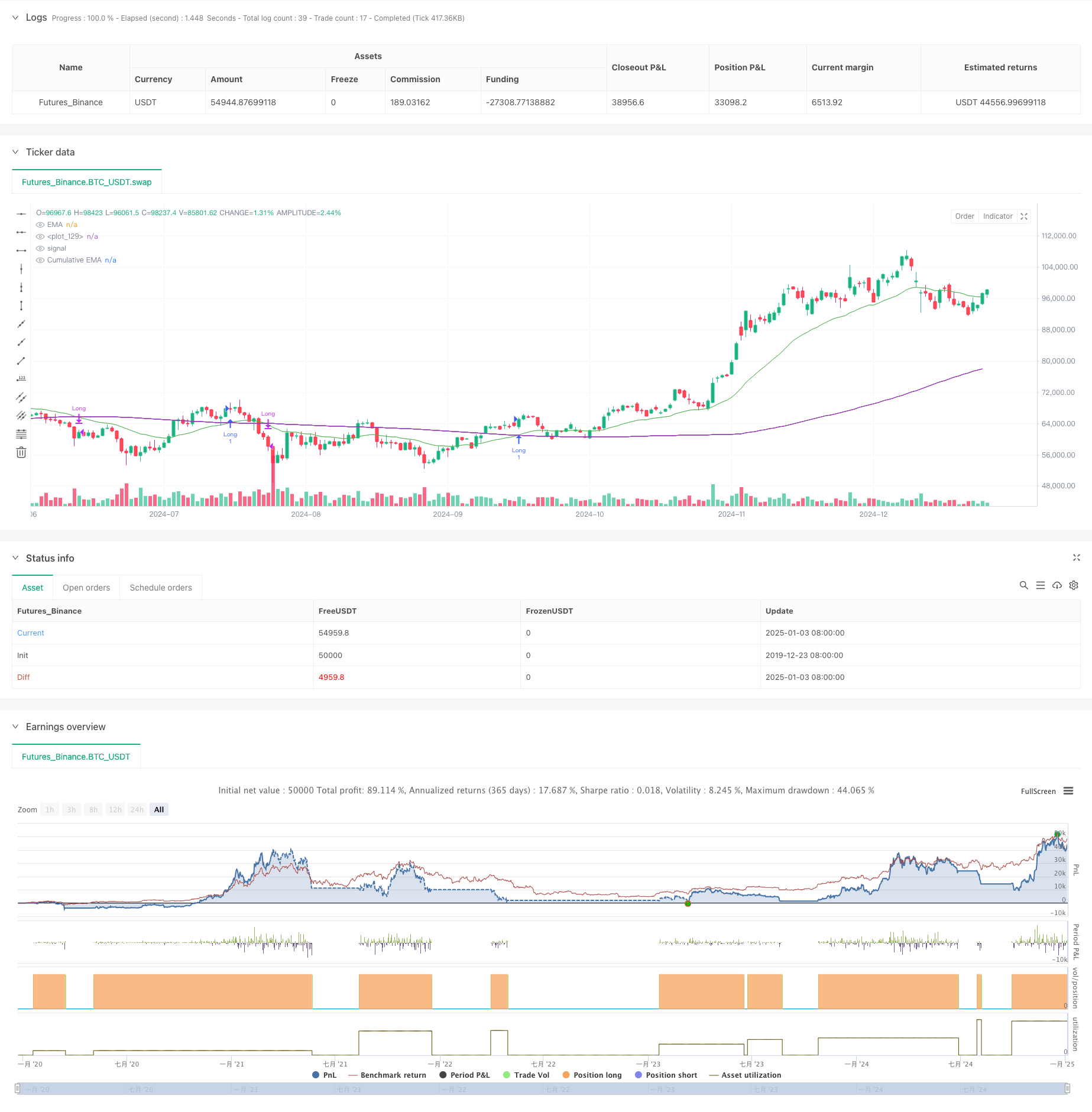

यह रणनीति एक ट्रेडिंग प्रणाली है जो घातीय चलती औसत (ईएमए) और संचयी मात्रा अवधि (सीवीपी) को जोड़ती है। यह मूल्य ईएमए और संचयी मात्रा-वजन मूल्य के बीच क्रॉसओवर का विश्लेषण करके बाजार की प्रवृत्ति उलट बिंदुओं को पकड़ती है। रणनीति में ट्रेडिंग सत्रों को सीमित करने के लिए एक अंतर्निहित समय फ़िल्टर शामिल है और ट्रेडिंग अवधि के अंत में स्वचालित स्थिति बंद करने का समर्थन करती है। यह दो अलग-अलग निकास विधियों की पेशकश करता हैः रिवर्स क्रॉसओवर निकास और कस्टम सीवीपी निकास, जो मजबूत लचीलापन और अनुकूलन क्षमता प्रदान करता है।

रणनीतिक सिद्धांत

रणनीति का मूल तर्क निम्नलिखित प्रमुख गणनाओं पर आधारित है:

- औसत मूल्य की गणना करें (AVWP): उच्च, निम्न और बंद कीमतों के अंकगणितीय औसत को मात्रा से गुणा करें।

- संचयी मात्रा अवधि मूल्य की गणना करें: निर्धारित अवधि के दौरान वॉल्यूम भारित कीमतों का योग करें और संचयी मात्रा से विभाजित करें।

- समापन मूल्य का ईएमए और सीवीपी का ईएमए अलग से गणना करें।

- जब मूल्य ईएमए सीवीपी के ईएमए से ऊपर जाता है तो लंबे संकेत उत्पन्न करें; जब मूल्य ईएमए सीवीपी के ईएमए से नीचे जाता है तो छोटे संकेत उत्पन्न करें।

- बाहर निकलने के संकेत या तो रिवर्स क्रॉसओवर सिग्नल या कस्टम सीवीपी अवधि के आधार पर सिग्नल हो सकते हैं।

रणनीतिक लाभ

- मजबूत सिग्नल प्रणालीः अधिक सटीक बाजार दिशा निर्णय के लिए मूल्य प्रवृत्ति और मात्रा की जानकारी को जोड़ती है।

- उच्च अनुकूलन क्षमताः ईएमए और सीवीपी अवधि को समायोजित करके विभिन्न बाजार वातावरणों के अनुकूल हो सकता है।

- पूर्ण जोखिम प्रबंधन: अंतर्निहित समय फ़िल्टर अनुपयुक्त अवधि के दौरान व्यापार को रोकता है।

- लचीला निकास तंत्र: बाजार की विशेषताओं के आधार पर चुनने के लिए दो अलग-अलग निकास विधियां प्रदान करता है।

- अच्छा विज़ुअलाइज़ेशनः रणनीति सिग्नल मार्कर और ट्रेंड एरिया भरने सहित स्पष्ट ग्राफिकल इंटरफ़ेस प्रदान करती है।

रणनीतिक जोखिम

- विलंब जोखिमः ईएमए में अंतर्निहित विलंब होता है, जिससे प्रवेश और निकास के समय में मामूली देरी हो सकती है।

- उतार-चढ़ाव का जोखिमः साइडवेज बाजारों में झूठे संकेत उत्पन्न कर सकता है।

- पैरामीटर संवेदनशीलता: पैरामीटर के विभिन्न संयोजनों से प्रदर्शन में महत्वपूर्ण भिन्नता आ सकती है।

- तरलता जोखिमः कम तरलता वाले बाजारों में सीवीपी गणना गलत हो सकती है।

- समय क्षेत्र निर्भरताः रणनीति समय फ़िल्टरिंग के लिए न्यूयॉर्क समय का उपयोग करती है, जिसके लिए विभिन्न बाजार व्यापार घंटों पर ध्यान देने की आवश्यकता होती है।

रणनीति अनुकूलन दिशाएं

- अस्थिरता फ़िल्टर का परिचय दें: अनुकूलन क्षमता में सुधार के लिए बाजार अस्थिरता के आधार पर रणनीति मापदंडों को समायोजित करें।

- समय फ़िल्टर अनुकूलित करें: अधिक सटीक ट्रेडिंग सत्र नियंत्रण के लिए कई समय विंडो जोड़ें।

- वॉल्यूम क्वालिटी असेसमेंट जोड़ेंः निम्न गुणवत्ता वाले वॉल्यूम सिग्नल को फ़िल्टर करने के लिए वॉल्यूम विश्लेषण संकेतक पेश करें।

- गतिशील पैरामीटर समायोजन: बाजार की स्थितियों के आधार पर ईएमए और सीवीपी अवधि को स्वचालित रूप से समायोजित करने के लिए अनुकूलनशील पैरामीटर प्रणाली विकसित करें।

- बाजार भावना संकेतक जोड़ेंः व्यापार संकेतों की पुष्टि करने के लिए अन्य तकनीकी संकेतकों के साथ संयोजन करें।

सारांश

यह एक पूर्ण संरचना और स्पष्ट तर्क के साथ एक मात्रात्मक ट्रेडिंग रणनीति है। ईएमए और सीवीपी के लाभों को मिलाकर, यह एक ट्रेडिंग प्रणाली बनाता है जो दोनों रुझानों को पकड़ सकता है और जोखिम नियंत्रण पर ध्यान केंद्रित कर सकता है। रणनीति अत्यधिक अनुकूलन योग्य है और विभिन्न बाजार वातावरण में उपयोग के लिए उपयुक्त है। अनुकूलन सुझावों के कार्यान्वयन के माध्यम से, प्रदर्शन में और सुधार के लिए जगह है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sapphire_edge

// # ========================================================================= #

// #

// # _____ __ _ ______ __

// # / ___/____ _____ ____ / /_ (_)_______ / ____/___/ /___ ____

// # \__ \/ __ `/ __ \/ __ \/ __ \/ / ___/ _ \ / __/ / __ / __ `/ _ \

// # ___/ / /_/ / /_/ / /_/ / / / / / / / __/ / /___/ /_/ / /_/ / __/

// # /____/\__,_/ .___/ .___/_/ /_/_/_/ \___/ /_____/\__,_/\__, /\___/

// # /_/ /_/ /____/

// #

// # ========================================================================= #

strategy(shorttitle="⟡Sapphire⟡ EMA/CVP", title="[Sapphire] EMA/CVP Strategy", initial_capital= 50000, currency= currency.USD,default_qty_value = 1,commission_type= strategy.commission.cash_per_contract,overlay= true )

// # ========================================================================= #

// # // Settings Menu //

// # ========================================================================= #

// -------------------- Main Settings -------------------- //

groupEMACVP = "EMA / Cumulative Volume Period"

tradeDirection = input.string(title='Trade Direction', defval='LONG', options=['LONG', 'SHORT'], group=groupEMACVP)

emaLength = input.int(25, title='EMA Length', minval=1, maxval=200, group=groupEMACVP)

cumulativePeriod = input.int(100, title='Cumulative Volume Period', minval=1, maxval=200, step=5, group=groupEMACVP)

exitType = input.string(title="Exit Type", defval="Crossover", options=["Crossover", "Custom CVP" ], group=groupEMACVP)

cumulativePeriodForClose = input.int(50, title='Cumulative Period for Close Signal', minval=1, maxval=200, step=5, group=groupEMACVP)

showSignals = input.bool(true, title="Show Signals", group=groupEMACVP)

signalOffset = input.int(5, title="Signal Vertical Offset", group=groupEMACVP)

// -------------------- Time Filter Inputs -------------------- //

groupTimeOfDayFilter = "Time of Day Filter"

useTimeFilter1 = input.bool(false, title="Enable Time Filter 1", group=groupTimeOfDayFilter)

startHour1 = input.int(0, title="Start Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

startMinute1 = input.int(0, title="Start Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

endHour1 = input.int(23, title="End Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

endMinute1 = input.int(45, title="End Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

closeAtEndTimeWindow = input.bool(false, title="Close Trades at End of Time Window", group=groupTimeOfDayFilter)

// -------------------- Trading Window -------------------- //

isWithinTradingWindow(startHour, startMinute, endHour, endMinute) =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

startInMinutes = startHour * 60 + startMinute

endInMinutes = endHour * 60 + endMinute

timeInMinutes >= startInMinutes and timeInMinutes <= endInMinutes

timeCondition = (useTimeFilter1 ? isWithinTradingWindow(startHour1, startMinute1, endHour1, endMinute1) : true)

// Check if the current bar is the last one within the specified time window

isEndOfTimeWindow() =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

endInMinutes = endHour1 * 60 + endMinute1

timeInMinutes == endInMinutes

// Logic to close trades if the time window ends

if timeCondition and closeAtEndTimeWindow and isEndOfTimeWindow()

strategy.close_all(comment="Closing trades at end of time window")

// # ========================================================================= #

// # // Calculations //

// # ========================================================================= #

avgPrice = (high + low + close) / 3

avgPriceVolume = avgPrice * volume

cumulPriceVolume = math.sum(avgPriceVolume, cumulativePeriod)

cumulVolume = math.sum(volume, cumulativePeriod)

cumValue = cumulPriceVolume / cumulVolume

cumulPriceVolumeClose = math.sum(avgPriceVolume, cumulativePeriodForClose)

cumulVolumeClose = math.sum(volume, cumulativePeriodForClose)

cumValueClose = cumulPriceVolumeClose / cumulVolumeClose

emaVal = ta.ema(close, emaLength)

emaCumValue = ta.ema(cumValue, emaLength)

// # ========================================================================= #

// # // Signal Logic //

// # ========================================================================= #

// Strategy Entry Conditions

longEntryCondition = ta.crossover(emaVal, emaCumValue) and tradeDirection == 'LONG'

shortEntryCondition = ta.crossunder(emaVal, emaCumValue) and tradeDirection == 'SHORT'

// User-Defined Exit Conditions

longExitCondition = false

shortExitCondition = false

if exitType == "Crossover"

longExitCondition := ta.crossunder(emaVal, emaCumValue)

shortExitCondition := ta.crossover(emaVal, emaCumValue)

if exitType == "Custom CVP"

emaCumValueClose = ta.ema(cumValueClose, emaLength)

longExitCondition := ta.crossunder(emaVal, emaCumValueClose)

shortExitCondition := ta.crossover(emaVal, emaCumValueClose)

// # ========================================================================= #

// # // Strategy Management //

// # ========================================================================= #

// Strategy Execution

if longEntryCondition and timeCondition

strategy.entry('Long', strategy.long)

label.new(bar_index, high - signalOffset, "◭", style=label.style_label_up, color = color.rgb(119, 0, 255, 20), textcolor=color.white)

if shortEntryCondition and timeCondition

strategy.entry('Short', strategy.short)

label.new(bar_index, low + signalOffset, "⧩", style=label.style_label_down, color = color.rgb(255, 85, 0, 20), textcolor=color.white)

if strategy.position_size > 0 and longExitCondition

strategy.close('Long')

if strategy.position_size < 0 and shortExitCondition

strategy.close('Short')

// # ========================================================================= #

// # // Plots and Charts //

// # ========================================================================= #

plot(emaVal, title='EMA', color=color.new(color.green, 25))

plot(emaCumValue, title='Cumulative EMA', color=color.new(color.purple, 35))

fill(plot(emaVal), plot(emaCumValue), color=emaVal > emaCumValue ? #008ee6 : #d436a285, title='EMA and Cumulative Area', transp=70)

- बहु-समय-सीमा व्यापार

- मल्टी-ईएमए क्रॉसओवर स्टॉप रणनीति

- जोखिम प्रबंधन के साथ रणनीति के बाद दोहरी चलती औसत प्रवृत्ति

- 200 ईएमए फ़िल्टर के साथ बहु-समय सीमा प्रवृत्ति के बाद की रणनीति - केवल लंबी

- इलियट वेव स्टोकैस्टिक ईएमए रणनीति

- ट्रेडिंग रणनीति के बाद मल्टी-ईएमए रुझान

- ईएमए क्रॉसओवर क्वांटिटेटिव ट्रेडिंग रणनीति

- EMA100 और NUPL सापेक्ष अव्यवस्थित लाभ मात्रात्मक ट्रेडिंग रणनीति

- चलती औसत रंगीन ईएमए/एसएमए

- गतिशील ईएमए ट्रेंड क्रॉसओवर एंट्री मात्रात्मक रणनीति

- बोलिंगर ब्रेकआउट ट्रेडिंग रणनीति के साथ मल्टी-मोविंग एवरेज सुपरट्रेंड

- बहु-निर्देशक गतिशील चलती औसत क्रॉसओवर मात्रात्मक रणनीति

- रणनीति के बाद आरएसआई गति और वॉल्यूम ट्रेंड के साथ दो-अवधि चलती औसत

- आरएसआई ट्रेंड ब्रेकथ्रू और इंपोमेंटम इम्प्रूवमेंट ट्रेडिंग रणनीति

- मात्रात्मक ट्रेडिंग रणनीति के बाद दोहरे ईएमए क्रॉसओवर गतिशील प्रवृत्ति

- अनुकूली प्रवृत्ति प्रवाह बहु फ़िल्टर व्यापार रणनीति

- गतिशील दोहरी तकनीकी संकेतक ओवरसोल्ड-ओवरबुक्ड कन्फर्मेशन ट्रेडिंग रणनीति

- बहु-सूचक गतिशील ट्रेलिंग स्टॉप ट्रेडिंग रणनीति

- दोहरी ईएमए स्टोकैस्टिक ऑसिलेटर प्रणालीः एक मात्रात्मक ट्रेडिंग मॉडल जो ट्रेंड फॉलोइंग और इम्पम्प्टम को जोड़ती है

- बहु-सूचक गतिशील अस्थिरता व्यापार रणनीति

- एडीएक्स ट्रेंड स्ट्रेंथ फिल्टरिंग सिस्टम के साथ गतिशील ईएमए क्रॉसओवर रणनीति

- बहु-अवधि रुझान रैखिक अवशोषण पैटर्न मात्रात्मक व्यापार रणनीति

- गतिशील समर्थन और प्रतिरोध व्यापार प्रणाली के साथ अनुकूलनशील चैनल ब्रेकआउट रणनीति

- दैनिक रुझान विश्लेषण के लिए गतिशील फ़िल्टरिंग ईएमए क्रॉस रणनीति

- मल्टी-ईएमए क्रॉसओवर के साथ कैमरिला सपोर्ट/रेसिस्टेंस ट्रेंड ट्रेडिंग सिस्टम

- उन्नत ट्रेंड मल्टी सिग्नल डायनामिक ट्रेडिंग रणनीति

- अनुकूलन गति मार्टिंगेल ट्रेडिंग प्रणाली

- आरएसआई और चलती औसत के बाद की प्रवृत्ति

- उन्नत मात्रात्मक प्रवृत्ति अनुसरण और क्लाउड रिवर्सल कम्पोजिट ट्रेडिंग रणनीति

- 5-दिवसीय ईएमए आधारित प्रवृत्ति रणनीति अनुकूलन मॉडल के बाद