Python版のシンプルなグリッド戦略

作者: リン・ハーン発明者 量化 - 微かな夢, 作成日:2020-01-04 14:28:04, 更新日:2024-12-15 16:03:28

Python版のシンプルなグリッド戦略

策略広場にはPython策略がほとんどないので,Python版の網策略が書かれています. 策略原理は非常にシンプルです. 価格帯内の固定価格距離が一連の網点を生成し,市場が変化すると価格が網域帯の価格帯の位置に到達し,購入注文を掛けます. この注文が取引されたとき,リストの価格に合わせて利益差を加え,平衡の販売注文を掛けます. 設定された価格帯内の波動を捕捉します.

格子策略のリスクは言うまでもなく,どの格子型の策略も,価格が格子範囲を突破すると深刻な浮出を起こす可能性がある.したがって,この策略を書く目的は,Pythonの策略の書き方やプログラム設計の参考を提供することである.この策略は学習のみのために使用され,実用盤には大きなリスクがある可能性があります.

戦略アイデアの説明は,戦略コードの注釈に直接書かれています.

戦略コード

'''backtest

start: 2019-07-01 00:00:00

end: 2020-01-03 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"}]

'''

import json

# 参数

beginPrice = 5000 # 网格区间开始价格

endPrice = 8000 # 网格区间结束价格

distance = 20 # 每个网格节点的价格距离

pointProfit = 50 # 每个网格节点的利润差价

amount = 0.01 # 每个网格节点的挂单量

minBalance = 300 # 账户最小资金余额(买入时)

# 全局变量

arrNet = []

arrMsg = []

acc = None

def findOrder (orderId, NumOfTimes, ordersList = []) :

for j in range(NumOfTimes) :

orders = None

if len(ordersList) == 0:

orders = _C(exchange.GetOrders)

else :

orders = ordersList

for i in range(len(orders)):

if orderId == orders[i]["Id"]:

return True

Sleep(1000)

return False

def cancelOrder (price, orderType) :

orders = _C(exchange.GetOrders)

for i in range(len(orders)) :

if price == orders[i]["Price"] and orderType == orders[i]["Type"]:

exchange.CancelOrder(orders[i]["Id"])

Sleep(500)

def checkOpenOrders (orders, ticker) :

global arrNet, arrMsg

for i in range(len(arrNet)) :

if not findOrder(arrNet[i]["id"], 1, orders) and arrNet[i]["state"] == "pending" :

orderId = exchange.Sell(arrNet[i]["coverPrice"], arrNet[i]["amount"], arrNet[i], ticker)

if orderId :

arrNet[i]["state"] = "cover"

arrNet[i]["id"] = orderId

else :

# 撤销

cancelOrder(arrNet[i]["coverPrice"], ORDER_TYPE_SELL)

arrMsg.append("挂单失败!" + json.dumps(arrNet[i]) + ", time:" + _D())

def checkCoverOrders (orders, ticker) :

global arrNet, arrMsg

for i in range(len(arrNet)) :

if not findOrder(arrNet[i]["id"], 1, orders) and arrNet[i]["state"] == "cover" :

arrNet[i]["id"] = -1

arrNet[i]["state"] = "idle"

Log(arrNet[i], "节点平仓,重置为空闲状态。", "#FF0000")

def onTick () :

global arrNet, arrMsg, acc

ticker = _C(exchange.GetTicker) # 每次获取当前最新的行情

for i in range(len(arrNet)): # 遍历所有网格节点,根据当前行情,找出需要挂单的位置,挂买单。

if i != len(arrNet) - 1 and arrNet[i]["state"] == "idle" and ticker.Sell > arrNet[i]["price"] and ticker.Sell < arrNet[i + 1]["price"]:

acc = _C(exchange.GetAccount)

if acc.Balance < minBalance : # 如果钱不够了,只能跳出,什么都不做了。

arrMsg.append("资金不足" + json.dumps(acc) + "!" + ", time:" + _D())

break

orderId = exchange.Buy(arrNet[i]["price"], arrNet[i]["amount"], arrNet[i], ticker) # 挂买单

if orderId :

arrNet[i]["state"] = "pending" # 如果买单挂单成功,更新网格节点状态等信息

arrNet[i]["id"] = orderId

else :

# 撤单

cancelOrder(arrNet[i]["price"], ORDER_TYPE_BUY) # 使用撤单函数撤单

arrMsg.append("挂单失败!" + json.dumps(arrNet[i]) + ", time:" + _D())

Sleep(1000)

orders = _C(exchange.GetOrders)

checkOpenOrders(orders, ticker) # 检测所有买单的状态,根据变化做出处理。

Sleep(1000)

orders = _C(exchange.GetOrders)

checkCoverOrders(orders, ticker) # 检测所有卖单的状态,根据变化做出处理。

# 以下为构造状态栏信息,可以查看FMZ API 文档。

tbl = {

"type" : "table",

"title" : "网格状态",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

for i in range(len(arrNet)) :

tbl["rows"].append([i, json.dumps(arrNet[i])])

errTbl = {

"type" : "table",

"title" : "记录",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

orderTbl = {

"type" : "table",

"title" : "orders",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

while len(arrMsg) > 20 :

arrMsg.pop(0)

for i in range(len(arrMsg)) :

errTbl["rows"].append([i, json.dumps(arrMsg[i])])

for i in range(len(orders)) :

orderTbl["rows"].append([i, json.dumps(orders[i])])

LogStatus(_D(), "\n", acc, "\n", "arrMsg length:", len(arrMsg), "\n", "`" + json.dumps([tbl, errTbl, orderTbl]) + "`")

def main (): # 策略执行从这里开始

global arrNet

for i in range(int((endPrice - beginPrice) / distance)): # for 这个循环根据参数构造了网格的数据结构,是一个列表,储存每个网格节点,每个网格节点的信息如下:

arrNet.append({

"price" : beginPrice + i * distance, # 该节点的价格

"amount" : amount, # 订单数量

"state" : "idle", # pending / cover / idle # 节点状态

"coverPrice" : beginPrice + i * distance + pointProfit, # 节点平仓价格

"id" : -1, # 节点当前相关的订单的ID

})

while True: # 构造好网格数据结构后,进入策略主要循环

onTick() # 主循环上的处理函数,主要处理逻辑

Sleep(500) # 控制轮询频率

格子データ構造を比較して,この格子データ構造を比較して,GetOrdersインターフェイスが返した現在の挂注リスト. 挂注された注文の変更を分析する (取引または否),グリッドデータ構造を更新し,フォローアップを行う. そして,挂注された注文は,取引が完了するまで撤回されません. 価格偏差であっても撤回されません. デジタル通貨市場にはしばしばプラグがあるため,これらの挂注は,プラグを受け取る可能性のある単位の場合もあります.

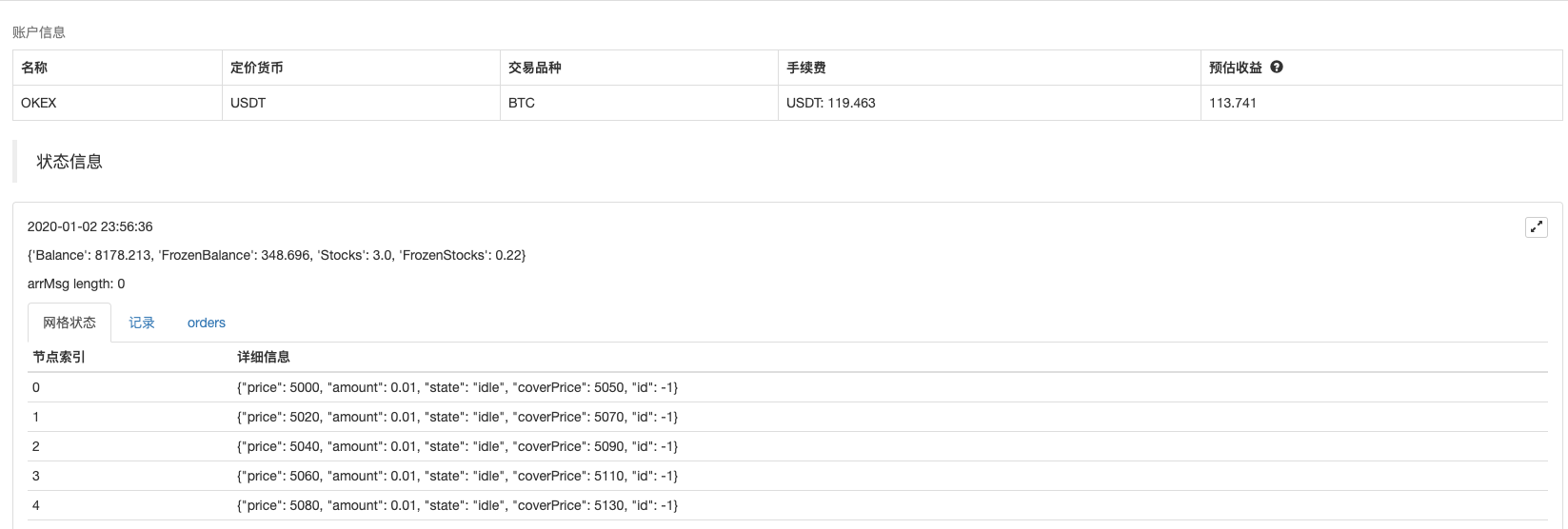

戦略データを可視化し,利用するLogStatus機能は,状態バーでデータをリアルタイムに表示します.

tbl = {

"type" : "table",

"title" : "网格状态",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

for i in range(len(arrNet)) :

tbl["rows"].append([i, json.dumps(arrNet[i])])

errTbl = {

"type" : "table",

"title" : "记录",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

orderTbl = {

"type" : "table",

"title" : "orders",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

3つの表が構築され,最初の表は現在の格子データ構造の各ノードに関する情報を示し,第2表は異常情報を示し,第3表は取引所が実際に掲示した情報を示します.

試行錯誤

戦略アドレス

この戦略は,学習,復習テスト,アップグレードの最適化に関心のある人のための参照のみです.

- DEX取引所の定量実践 (2) -- ハイパーリキッドユーザーガイド

- DEX取引所の量化実践 (2) -- Hyperliquidの使用ガイド

- DEX取引所の定量実践 (1) -- dYdX v4 ユーザーガイド

- 暗号通貨におけるリード・レイグ・アービトラージへの導入 (3)

- DEX取引所の量化実践 ((1)-- dYdX v4 ユーザーガイド

- デジタル通貨におけるリード-ラグ套路の紹介 (3)

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (2)

- デジタル通貨におけるリード-ラグ套路の紹介 (2)

- FMZプラットフォームの外部信号受信に関する議論: 戦略におけるHttpサービス内蔵の信号受信のための完全なソリューション

- FMZプラットフォームの外部信号受信に関する探求:戦略内蔵Httpサービス信号受信の完全な方案

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (1)

- Python を使って量化取引ロボットのタイミングを起動または停止する小道具

- 腐った妹が大会第1回で吐き出し

- 定量分岐率取引戦略

- パイトン版板の平衡戦略

- 古い農家の穴を踏む旅

- 95年後のコインの持ち主からの自叙伝

- Pythonの単品戦略から多種戦略に変換します.

- 自動化で損をする私とFMZの岸辺旅行

- FMZ心経路 - 跳躍戦略を添付する

- Python版の追いかける 落とし穴戦略

- 開箱式デジタル通貨オプション量化取引ツール

- コンピュータでK線合成関数を書く方法を教えてくれます

- 戦略に複数のグラフのサポートを追加する方法を教えます

- データ再生機能に基づいて開発された線形ハングシングルストリーム戦略

- 手を動かして,マヤ語移植の戦略を教えます (進捗)

- デジタル通貨量化取引の入門FAQ

- 発明者の量化FMex鉱山戦略の使い方

- ブロックチェーンの資産量化取引における通貨間ヘッジ戦略

- デリビット・フューチャーズAPIの改変,オプション量化取引に対応

- 手を使って戦略を書き 言語の戦略を移植します

千年老いた松鼠#請求を撤回 cancelOrder ((arrNet[i]["price", ORDER_TYPE_BUY) # 撤回関数を使用して撤回する この価格でインデックスで注文をキャンセルする方法は? fmzのAPIではIDのみが表示されています. OK取引所の現在のドキュメントではIDまたはカスタムIDのみです.

ぶっ飛ばす素晴らしい!

千年老いた松鼠おっと,デフを見ました. すみません.

発明者 量化 - 微かな夢この cancelOrder は exchange ではなく,CancelOrder です.これは私が設定した関数です.