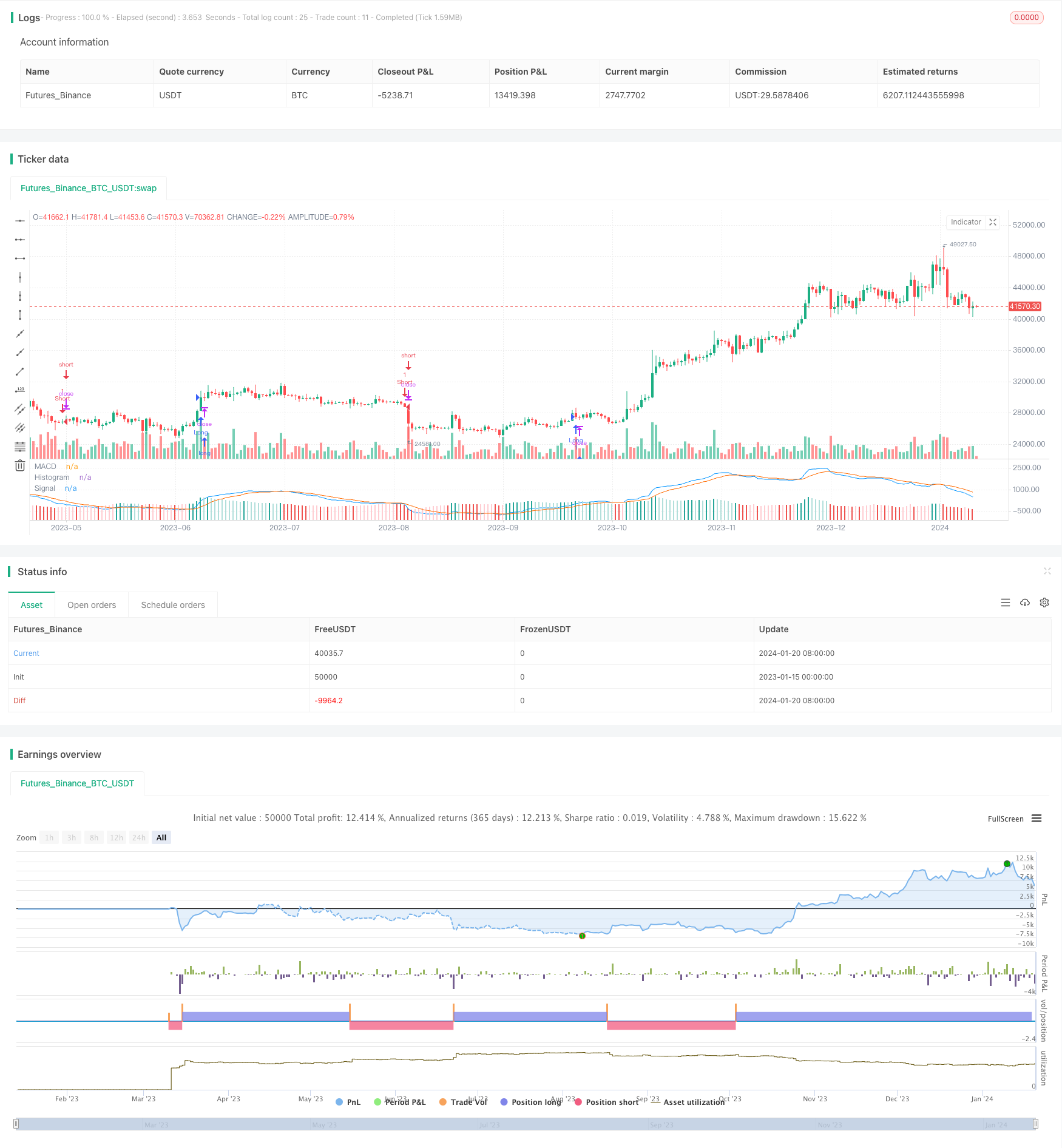

概要

この戦略は,柔軟な取引量加重移動平均線 (EVWMA) をベースとしたMACD取引戦略である.EVWMAの優位性を活用して,取引信号が明確で実用的な戦略を設計した.

戦略の原理

EVWMA指標は,移動平均線計算に成交情報を統合し,移動平均線が価格変化をより正確に反映できるようにする.この戦略は,高速線と遅速線の計算を構成する.高速線のパラメータ設定は,短期間の価格変動を捕捉するより敏感であり,遅速線のパラメータ設定は,部分的なノイズをフィルターするより安定している.EVWMAを形成する2つのMACDは,交差し,空白を多用し,ヒストグラムを設計し,より視覚的な取引ヒントを与える.

優位性分析

この戦略の最大の利点は,EVWMAの力を活用することで,MACDの戦略パラメータ設定がより安定し,取引信号がより明確になる.EVWMAは,単純な移動平均線と比較して,市場の変化の傾向をよりよく把握できる.これは,この戦略をより広く適応させ,さまざまな市場環境で安定して動作できるようにする.

リスク分析

この戦略の主なリスクは,MACD自体で一定の遅延があり,価格逆転を間に合うように捉えることができないことである.さらに,EVWMAのパラメータ設定も戦略のパフォーマンスに影響を与える.もしスローラインパラメータを正しく設定しなければ,取引信号が乱れ,収益性が影響される.

リスクを軽減するために,パラメータを適切に調整し,高速線と遅速線との差を適度に調整し,ヒストグラムは調節が必要かどうかを判断するのに役立ちます.さらに,単一損失を過剰に避けるために停止損失戦略を設計することもできます.

優化方向

この戦略は,主に以下の点から最適化することができます:

EVWMAのパラメータは,市場環境に合わせて自動的に調整され,取引信号の明確さを保証する自律パラメータ設定技術を使用します.

損失を抑えるための停止メカニズムが強化され,単一の損失を効果的に制御できます.

他の指標と組み合わせると,誤報信号をフィルターします.例えば,取引を組み合わせると,価格が大きく変化した場合に信号が発生します.

入場点選択を最適化する. 現在の戦略はMACDゼロ軸交差時に取引を開く. 深い引き込みに変更されるかどうかをテストする.

概要

この戦略は,EVWMA指標の優位性を活用し,シンプルで実用的なMACD戦略を構築した.それはより安定性があり,より柔軟性がある.同時に,MACD自体も遅れの問題がある.我々は適応パラメータの最適化,停止損失,信号フィルタ設計などから改善を進め,戦略をより安定させることができる.

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("QuantNomad - EVWMA MACD Strategy", shorttitle = "EVWMA MACD", overlay = false)

// Inputs

fast_sum_length = input(10, title = "Fast Sum Length", type = input.integer)

slow_sum_length = input(20, title = "Slow Sum Length", type = input.integer)

signal_length = input(9, title = "Signal Smoothing", type = input.integer, minval = 1, maxval = 50)

// Calculate Volume Period

fast_vol_period = sum(volume, fast_sum_length)

slow_vol_period = sum(volume, slow_sum_length)

// Calculate EVWMA

fast_evwma = 0.0

fast_evwma := ((fast_vol_period - volume) * nz(fast_evwma[1], close) + volume * close) / (fast_vol_period)

// Calculate EVWMA

slow_evwma = 0.0

slow_evwma := ((slow_vol_period - volume) * nz(slow_evwma[1], close) + volume * close) / (slow_vol_period)

// Calculate MACD

macd = fast_evwma - slow_evwma

signal = ema(macd, signal_length)

hist = macd - signal

// Plot

plot(hist, title = "Histogram", style = plot.style_columns, color=(hist>=0 ? (hist[1] < hist ? #26A69A : #B2DFDB) : (hist[1] < hist ? #FFCDD2 : #EF5350) ), transp=0 )

plot(macd, title = "MACD", color = #0094ff, transp=0)

plot(signal, title = "Signal", color = #ff6a00, transp=0)

// Strategy

strategy.entry("Long", true, when = crossover(fast_evwma, slow_evwma))

strategy.entry("Short", false, when = crossunder(fast_evwma, slow_evwma))

- モバイル・平均線交差戦略が 精度でトレンドを逆転させる

- 複数の均線多頭トレンド戦略

- 混合取引戦略

- 価格偏差に基づくトレンド追跡戦略

- RSIは取引戦略から異常に逸脱する

- マルチインデクタルの意思決定ツリー戦略:IMACD,EMA,第一バランス表

- MACDは2方向で取引戦略を最適化している

- 双 EMA 金クロスアルゴリズムの戦略

- RSIと平均線に基づいたマルチタイムフレーム取引戦略

- 周回線に影響する取引戦略

- ブリン・ベルト・トンネルをベースにした 突破・帰還戦略

- 複数の技術指標を組み合わせたトレンド追跡型量化戦略

- RSIがCCIと組み合わせた量化取引戦略

- 低リスクDCAトレンド取引戦略

- 比較強弱指標に対する取引戦略の量化

- 動力振動器のトレンド追跡戦略

- ゼロ遅延 移転平均線を重ねる 吊り上げラインの輸出取引戦略

- RSIをベースにしたショートライン取引戦略

- 活性化関数最適化のスケール化統一ベクトル取引戦略

- 量化取引戦略が記録的な高値を追跡する