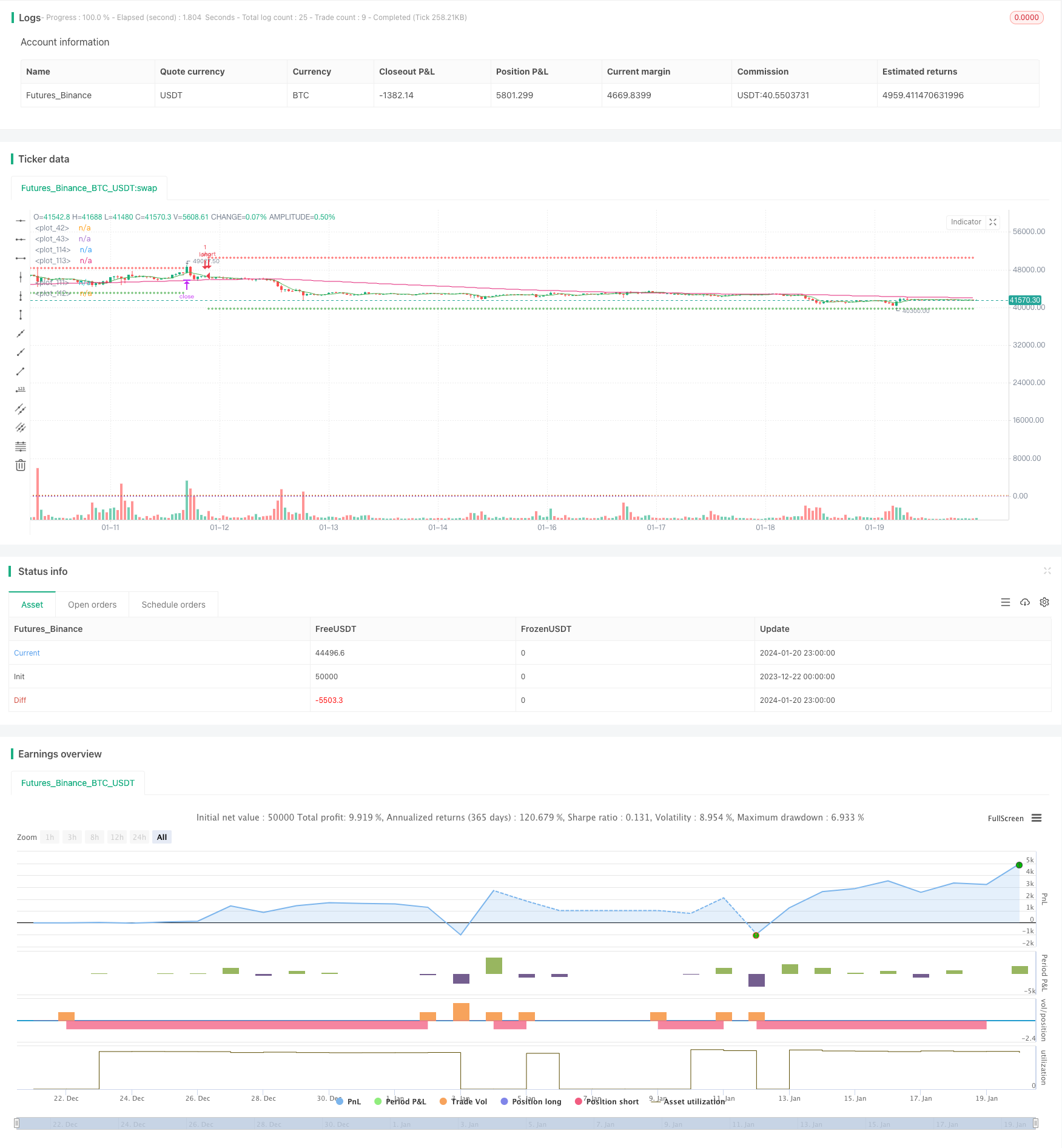

概要

この戦略は,ランダムな指標であるRSI,移動平均SMA,および加重移動平均WMAを組み合わせて,買い/売る信号を探します. 5分と1時間の時間枠で同時にトレンド方向を判断します. 安定したトレンドでは,快線RSIがスローラインを横切ったり下ろしたりすると取引信号が生成されます.

戦略の原理

この戦略は,まず,1時間5分の2つの時間枠で144サイクルの加重移動平均WMAと5サイクルのシンプル移動平均SMAを計算します. 5サイクルのSMAがWMAの上にあるときのみ,多頭市場とみなされます. その後,戦略は,RSIの多空間の指標,それに対応するK線とD線を計算します. K線が超買領域からD線を下を通るとき,売り信号が発生し,K線が超売領域からD線を通るとき,買い信号が発生します.

優位性分析

これは非常に効果的なトレンド追跡戦略である.同時に2つのタイムフレームを判断するトレンドを組み合わせて誤った信号を非常に効果的に減少させる.また,RSI,SMA,WMAを含む複数の指標を組み合わせてフィルタリングすることで,信号をより信頼性の高いものにする.また,RSIをKDJに駆動することによって,通常のKDJ戦略で容易に発生する誤った信号問題を修正する.さらに,この戦略には利益をロックするためのストップ・ロストとストップ・セッティングがあり,リスクを効果的に制御することができます.

リスク分析

この戦略の最大のリスクは,トレンド判断の誤りである.市場転換点では,短期間および長期間平均線が同時に上下回転し,誤った信号を生む可能性がある.また,波動市場では,RSIがより混乱した取引信号を生む可能性がある.しかし,これらのリスクは,SMAおよびWMA周期およびRSIパラメータを適切に調整することによって軽減することができる.

優化方向

この戦略は,以下のいくつかの点で最適化することができます: 1) 異なる長さのSMA,WMA,RSIをテストし,最適なパラメータの組み合わせを見つける 2) 信号信頼性を検証するためのMACD,ブリンラインなどの他の指標判断を追加する 3) ストップ損失防止策略を最適化し,固定比例停止,余剰滑り点停止,ストップ損失追跡などの方法をテストする. 4) 資金管理モジュールへの参加,単一投資規模と全体的なリスクフェルクを制御する 5) マシン学習アルゴリズムを拡張し,大量にリトークして,最も良い結果をもたらすパラメータを見つけます

概要

この戦略は,移動平均線とランダム指標の優位性を充分利用し,より信頼性の高いトレンド追跡システムを構築した.複数の時間枠と指標の検証によって,中間線と長期線のトレンドの方向性を順調に捉える.同時に,ストップ・ダスト・ブレーキ設定も,市場波動に一定程度耐えるようにしている.しかし,より多くの指標を組み合わせてテストし,最適なパラメータを探し出す機械学習方法を導入するなど,改善の余地はある.全体的に,これは非常に有望な取引戦略である.

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © bufirolas

// Works well with a wide stop with 20 bars lookback

// for the SL level and a 2:1 reward ratio Take Profit .

// These parameters can be modified in the Inputs section of the strategy panel.

// "an entry signal it's a cross down or up on

// the stochastics. if you're in a downtrend

// on the hourly time frame you

// must also be in a downtrend on the five

// minute so the five period has to be below the 144

// as long as the five period is still trading below

// the 144 period on both the hourly and the five minutes

// we are looking for these short signals crosses down

// in the overbought region of the stochastic. Viceversa for longs"

//@version=4

strategy("Stoch + WMA + SMA strat", overlay=true)

//SL & TP Inputs

i_SL=input(true, title="Use Swing Lo/Hi Stop Loss & Take Profit")

i_SwingLookback=input(20, title="Swing Lo/Hi Lookback")

i_SLExpander=input(defval=10, step=1, title="SL Expander")

i_TPExpander=input(defval=30, step=1, title="TP Expander")

i_reverse=input(false, title="Reverse Trades")

i_TStop =input(false, title="Use Trailing Stop")

//Strategy Inputs

src4 = input(close, title="RSI Source")

stochOS=input(defval=20, step=5, title="Stochastics Oversold Level")

stochOB=input(defval=80, step=5, title="Stochastics Overbought Level")

//Stoch rsi Calculations

smoothK = input(3, minval=1)

smoothD = input(3, minval=1)

lengthRSI = input(14, minval=1)

lengthStoch = input(14, minval=1)

rsi1 = rsi(src4, lengthRSI)

k = sma(stoch(rsi1, rsi1, rsi1, lengthStoch), smoothK)

d = sma(k, smoothD)

h0 = hline(80, linestyle=hline.style_dotted)

h1 = hline(20, linestyle=hline.style_dotted)

//MA

wmalen=input(defval=144, title="WMA Length")

WMA = security(syminfo.tickerid, "60", wma(close, wmalen))

SMA = security(syminfo.tickerid, "60", sma(close, 5))

minWMA = wma(close, wmalen)

minSMA = sma(close, 5)

//Entry Logic

stobuy = crossover(k, d) and k < stochOS

stosell = crossunder(k, d) and k > stochOB

mabuy = minSMA > minWMA

daymabuy = SMA > WMA

//SL & TP Calculations

SwingLow=lowest(i_SwingLookback)

SwingHigh=highest(i_SwingLookback)

bought=strategy.position_size != strategy.position_size[1]

LSL=valuewhen(bought, SwingLow, 0)-((valuewhen(bought, atr(14), 0)/5)*i_SLExpander)

SSL=valuewhen(bought, SwingHigh, 0)+((valuewhen(bought, atr(14), 0)/5)*i_SLExpander)

lTP=(strategy.position_avg_price + (strategy.position_avg_price-(valuewhen(bought, SwingLow, 0)))+((valuewhen(bought, atr(14), 0)/5)*i_TPExpander))

sTP=(strategy.position_avg_price - (valuewhen(bought, SwingHigh, 0) - strategy.position_avg_price))-((valuewhen(bought, atr(14), 0)/5)*i_TPExpander)

islong=strategy.position_size > 0

isshort=strategy.position_size < 0

//TrailingStop

dif=(valuewhen(strategy.position_size>0 and strategy.position_size[1]<=0, high,0))

-strategy.position_avg_price

trailOffset = strategy.position_avg_price - LSL

var tstop = float(na)

if strategy.position_size > 0

tstop := high- trailOffset - dif

if tstop<tstop[1]

tstop:=tstop[1]

else

tstop := na

StrailOffset = SSL - strategy.position_avg_price

var Ststop = float(na)

Sdif=strategy.position_avg_price-(valuewhen(strategy.position_size<0

and strategy.position_size[1]>=0, low,0))

if strategy.position_size < 0

Ststop := low+ StrailOffset + Sdif

if Ststop>Ststop[1]

Ststop:=Ststop[1]

else

Ststop := na

//Stop Selector

SL= islong ? LSL : isshort ? SSL : na

if i_TStop

SL:= islong ? tstop : isshort ? Ststop : na

TP= islong ? lTP : isshort ? sTP : na

//Entries

if stobuy and mabuy and daymabuy

strategy.entry("long", long=not i_reverse?true:false)

if stosell and not mabuy and not daymabuy

strategy.entry("short", long=not i_reverse?false:true)

//Exit

if i_SL

strategy.exit("longexit", "long", stop=SL, limit=TP)

strategy.exit("shortexit", "short", stop=SL, limit=TP)

//Plots

plot(i_SL ? SL : na, color=color.red, style=plot.style_cross)

plot(i_SL ? TP : na, color=color.green, style=plot.style_cross)

plot(minWMA)

plot(minSMA, color=color.green)

- ドンチアン・トンネル トレンド追跡戦略

- 移動平均線上下帯戦略

- モバイル・平均線交差戦略が 精度でトレンドを逆転させる

- 複数の均線多頭トレンド戦略

- 混合取引戦略

- 価格偏差に基づくトレンド追跡戦略

- RSIは取引戦略から異常に逸脱する

- マルチインデクタルの意思決定ツリー戦略:IMACD,EMA,第一バランス表

- MACDは2方向で取引戦略を最適化している

- 双 EMA 金クロスアルゴリズムの戦略

- 周回線に影響する取引戦略

- EVWMAに基づくMACD取引戦略

- ブリン・ベルト・トンネルをベースにした 突破・帰還戦略

- 複数の技術指標を組み合わせたトレンド追跡型量化戦略

- RSIがCCIと組み合わせた量化取引戦略

- 低リスクDCAトレンド取引戦略

- 比較強弱指標に対する取引戦略の量化

- 動力振動器のトレンド追跡戦略

- ゼロ遅延 移転平均線を重ねる 吊り上げラインの輸出取引戦略

- RSIをベースにしたショートライン取引戦略