定量的Wパターンマスターへの道

概要

この戦略は,量化W形高手道という.この戦略は,W形と高量エネルギー戦略を総合的に適用し,価格W形と高成交量との組み合わせで形成される購入のタイミングを量化指標によって識別する.

戦略原則

この戦略は,主に2つの指標に基づいて量化取引シグナル判断を行う.最初の指標は,W形指標であり,それは,高速の簡易移動平均 (10周期) と遅い簡易移動平均 (30周期) の多頭交差によって価格W形を識別する.高速の線が,下から遅い移動平均線を横断すると,W形底が形成されると判断する.第二の指標は,成交量指標であり,それは,現在の成交量と成交量の簡易移動平均 (20周期) の2倍を比較する.現在の成交量が移動平均の2倍以上である場合,高エネルギー配合として判断する.価格W形と高エネルギー量が同時に出現すると,買入信号を生成する.

具体的には,取引のタイミングを特定するために,以下のようなステップを使用します.

- 10周期と30周期の単純な移動平均を計算する.

- 速線と遅線の金叉が1回金叉と1回死叉を組み合わせてW形を形成することを判断する.

- 20周期の取引量の単純な移動平均を計算し,現在の取引量は移動平均の2倍以上で,高量のエネルギーを識別する.

- W形と高量のエネルギーが同時に出現すると,買取信号が生成される.

上記の複数の指標の定量判断により,価格逆転の機会を効果的に識別し,高い勝利率を持つ取引戦略を形成することができます.

優位分析

この戦略の最大の利点は,多指標の量化判断により,取引信号をより正確かつ信頼性のあるものにすることにある.具体的利点は以下の通りである.

- W形指標は価格逆転を正確に識別し,質が高く;

- 高エネルギー検証は偽信号を回避し,信号の信頼性を高めます.

- 多指標の組み合わせにより,戦略はより包括的で立体的で,勝利率も高くなる.

- パラメータは空間的に調整され,異なる市場環境に応じて最適化することができる.

全体として,この戦略は,技術的な形態と取引量指標を組み合わせて,高品質の取引機会を定量的に識別し,信頼性があり,適応性があり,より高度な定量取引戦略である.

リスク分析

この戦略にはいくつかのリスクがあり,主に以下の側面があります.

- W形は価格の逆転を100%予測できないため,偽信号の危険性がある.

- 高量検証は,すべての購入ポイントを識別できない可能性のある機会を逃す可能性があります.

- 移動平均周期などのパラメータ設定は,市場環境に応じて調整・最適化が必要で,そうでなければ戦略のパフォーマンスに影響する.

- 市場を予測する技術的な指標はなく,多指標の組み合わせで損失のリスクを完全に回避することはできません.

リスクに対する戦略をさらに改善し,最適化するには,次のことを行う必要があります.

- ストップポイントを増やし,単一損失を厳しく管理する.

- パラメータ設定の最適化,移動平均周期などのパラメータの調整;

- モデルのEnsembleを追加し,より多くの技術指標の判断を組み合わせます.

- 風力制御モジュールを追加し,大都市環境に応じてポジションを調整する.

最適化の方向

この戦略は,さらに改善する余地があり,以下のような側面を中心に構成されています.

パラメータ設定の最適化:移動平均周期,取引量拡大倍数など,より多くのデータ回測とパラメータスキャンによって最適なパラメータの組み合わせを見つけることができます.

Ensembleモデル:より多くの技術指標を追加し,Ensembleモデルを構築し,取引信号を集積して判断し,戦略の安定性を向上させる.

動的ポジション管理:大市場指標,感情指標などに基づいて動的ポジション管理モデルを構築し,高リスク環境下でポジションを下げることができる.

ストップ・ロズ戦略:合理的なストップ・ロズ・ポイントを設定し,単一損失を厳しく管理する.

リターン・検証:より多くの市場環境でリターン・テストを行い,異なる状況下での戦略の安定性を検証する.

戦略の安定性や収益性をさらに向上させるには,上記のいくつかの側面の継続的な最適化が必要である.

要約する

定量化W形高手路戦略は,価格技術形態と取引量指標の有効な結合を実現し,定量化手段によって高品質の購入ポイントを識別する.戦略の優位性は,指標のポートフォリオが包括的で,信頼性が高く,適応性が強いにある.しかし,一定の偽信号リスクもある.パラメータ最適化モデル,Ensemble,ダイナミックポジション管理などの手段によってさらに安定化する必要がある.この戦略は,代表的な多指標量化取引戦略であり,継続的な最適化と改善により,定量化取引の大きなキラーとなることが確実である.

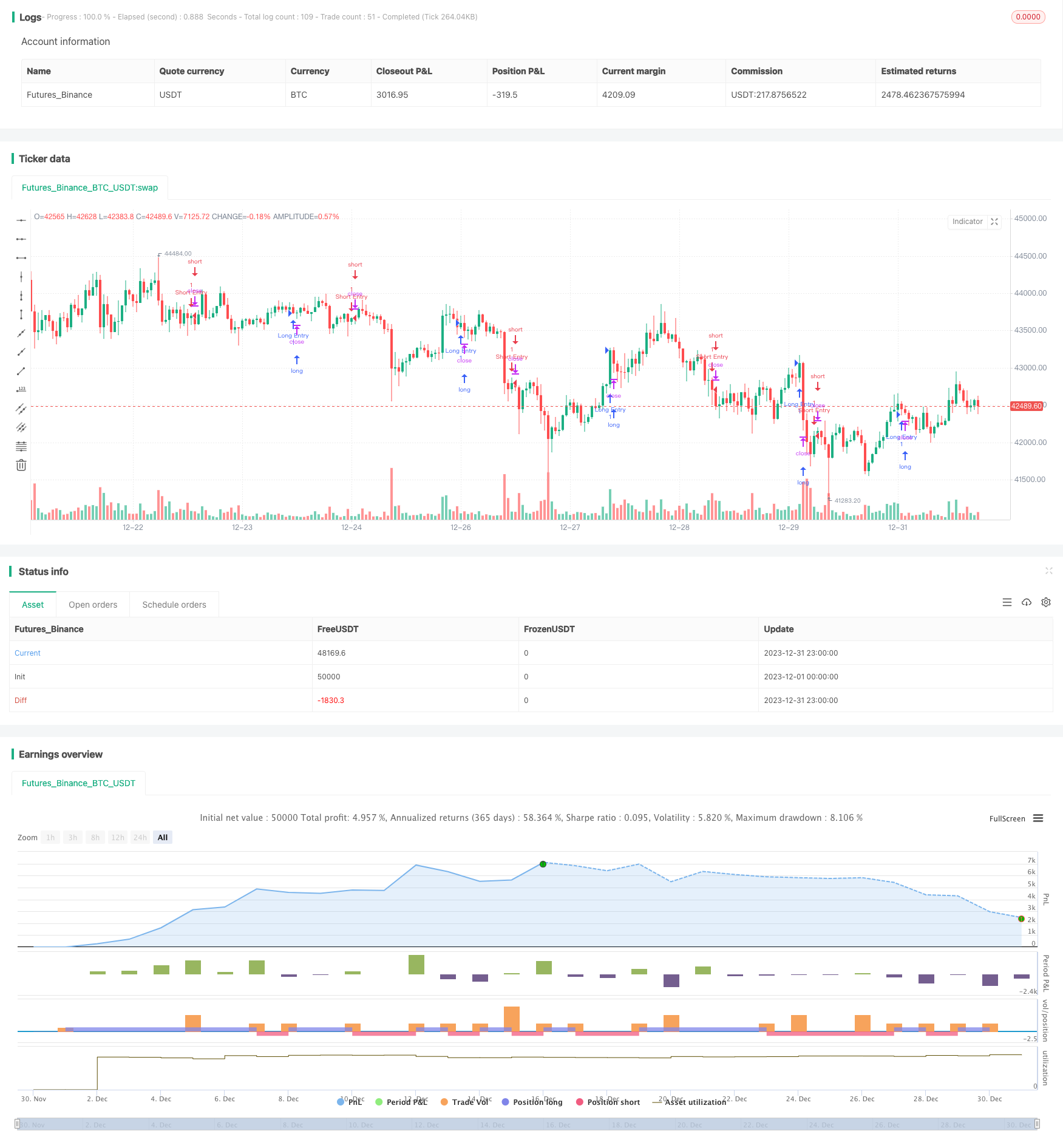

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined Strategy", overlay=true)

// Input parameters for the W pattern with high volume

wBottomDepth_W = input.int(3, title="W Bottom Depth", minval=1)

volumeMultiplier_W = input.int(2, title="Volume Multiplier", minval=1)

// Calculate moving averages for the W pattern

maShort = ta.sma(close, 10)

maLong = ta.sma(close, 30)

// Find W pattern

wBottom = ta.crossover(maShort, maLong) and ta.crossover(maShort[1], maLong[1])

// Check for high volume

isHighVolume = volume > volumeMultiplier_W * ta.sma(volume, 20)

// Strategy logic for the W pattern with high volume

if (wBottom and isHighVolume)

strategy.entry("W Pattern Buy", strategy.long)

// Plot shapes to highlight W pattern and high volume

plotshape(series=wBottom and isHighVolume, title="W Bottom with High Volume", color=color.new(color.green, 0), style=shape.triangleup, location=location.belowbar, size=size.small)

// Strategy logic for the second strategy

longCondition_My = ta.crossover(ta.sma(close, 14), ta.sma(close, 28))

if (longCondition_My)

strategy.entry("Long Entry", strategy.long)

shortCondition_My = ta.crossunder(ta.sma(close, 14), ta.sma(close, 28))

if (shortCondition_My)

strategy.entry("Short Entry", strategy.short)