ドンチアン運河からの脱出戦略

作者: リン・ハーンチャオチャン,日付: 2024-02-26 14:55:04タグ:

概要

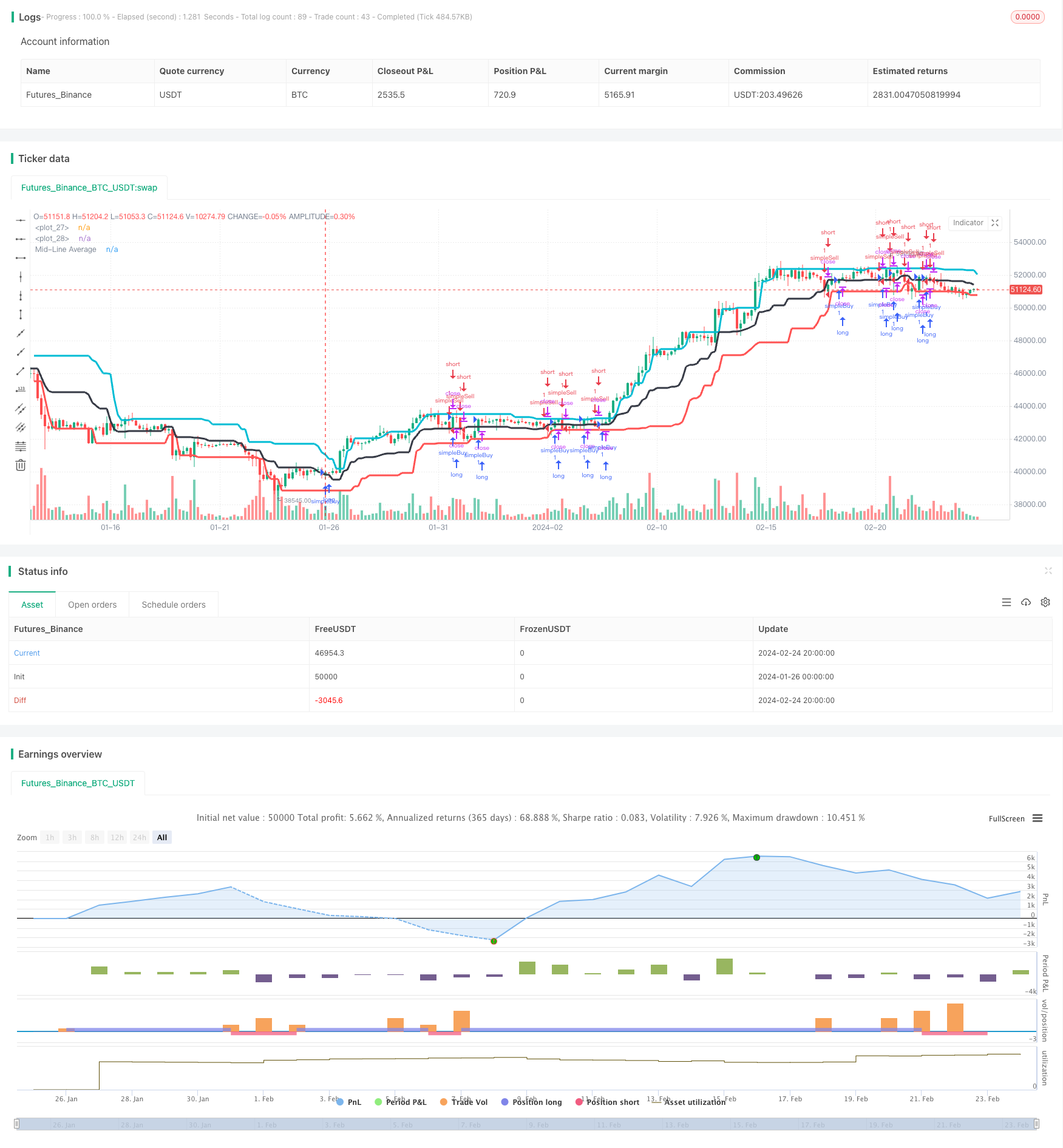

ドンチアンチャネルブレークアウト戦略は,価格チャネルをベースとしたトレンドフォロー戦略である.ドンチアンチャネルの上帯,下帯,中間線移動平均を使用して,価格トレンドとブレークアウトを決定し,買い売り信号を生成する.

戦略の論理

この戦略は,まず,特定の期間の価格の最高高,最低低,および中間線移動平均を計算する.上下帯は価格チャネルを形成し,中間線はチャネルの真ん中に位置する.価格が中間線を突破すると,上向きの傾向を示し,ロングになります.価格が中間線を下に突破すると,下向きの傾向を示し,ショートになります.

具体的には,この戦略は次のステップで機能します.

- 20 期間の最高値,すなわち dcUpper を計算する.

- 20 期間の最低値,すなわち dcLower を計算する.

- DC上位とDC下位の平均を計算し,DC平均をチャネルの中央線として得ます.

- 上下と平均をグラフ化して ドンチアン運河を形成する

- ストップが平均線dcより上にある場合,ストップが平均線dcより下にある場合,ストップはストップになります.

- 出口規則: Close が下帯以下である場合 dcLow は long の場合, close は long ポジション; Close が middle の上である場合 dcAverage は short の場合, close は short ポジション.

上記の論理は,戦略の基本取引原理を記述します. 価格ブレイクによってトレンドを把握し,ピボットポイントで方向を切り替えます.

利点分析

この戦略には以下の利点があります.

- 堅実な理論的基礎 - 価格チャネルを使用して傾向を決定することは,実証された技術分析方法です.

- シンプルで明快な論理で 分かりやすく実行できます

- トレンドをフォローする機会が多く,適正な量取引戦略を持つ ブレイクアウトベースのシステム

- 単一の取引損失を制限するための明確なストップ損失メカニズム

- 柔軟性 - パラメータは異なる市場環境に調整できます.

リスク分析

リスクもあります:

- 高い取引頻度は高コストと格差につながります

- 誤ったストップ損失の配置により,ストップ損失を超えられる.

- 不適切なパラメータにより,信号が欠落または誤りとなる.

- 遅いトレンドブレイク失敗は損失を招く.

解決策:

- パラメータを最適化し,取引頻度を制御する.

- ストップ損失の論理を強化し,ストップ損失を超えることを防止する.

- 異なる環境で試験し,パラメータを調整する

- 遅いトレンドブレイク失敗を避けるためにフィルターを追加します

オプティマイゼーションの方向性

この戦略は,次の側面においてさらに最適化することができる.

- 市場構造指標を追加して,主要なトレンドに対する取引を避ける.

- シグナルフィルタリングを強化し,ブレイク有効性を確保し,偽信号を減らす.

- 波動度指標を組み込み,ブレイクアウト強度を測定する.

- 安定性を高めるため,複数の時間枠または複数の資産分析を適用する.

- 変化する市場に対応したパラメータを自動調整するために 機械学習を利用します

結論

結論として,ドンキアンチャネルブレイクアウト戦略は,健全な理論的基礎,単純な論理,ブレイクアウトを通じてトレンドに乗る能力を持つ効果的なトレンドフォローシステムである.一方,そのようなブレイクアウトシステムの固有のリスクはパラメータチューニングとシグナルフィルタリングを必要とします.さらなる研究と最適化により,ドンキアン戦略は定量トレーダーにとってより堅牢で実践的になることができます.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "dc", overlay = true)

testStartYear = input(2018, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testEndYear = input(2018, "Backtest Start Year")

testEndMonth = input(12)

testEndDay = input(31, "Backtest Start Day")

testPeriodEnd = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testPeriod() =>

true

//time >= testPeriodStart ? true : false

dcPeriod = input(20, "Period")

dcUpper = highest(close, dcPeriod)[1]

dcLower = lowest(close, dcPeriod)[1]

dcAverage = (dcUpper + dcLower) / 2

plot(dcLower, style=line, linewidth=3, color=red, offset=1)

plot(dcUpper, style=line, linewidth=3, color=aqua, offset=1)

plot(dcAverage, color=black, style=line, linewidth=3, title="Mid-Line Average")

strategy.entry("simpleBuy", strategy.long, when=close > dcAverage)

strategy.close("simpleBuy",when=close < dcLower)

strategy.entry("simpleSell", strategy.short,when=close < dcAverage)

strategy.close("simpleSell",when=close > dcAverage)

もっと

- イントラバー・ボラティリティ・トレーディング戦略によるトレンド逆転

- 取引戦略をフォローする多期期間のEMAトレンド

- モメントクロスオーバー ボリンガーバンド トレンドトラッキング戦略

- 渦巻きトレンド逆転戦略

- モメントトラッキング 双 EMA クロスオーバー 戦略

- ダイナミック・セルフアダプティブ・カウフマン 移動平均トレンド追跡戦略

- 価格変動の検出のための3つの要素モデル

- 推進力 突破 EMA 34 クロスオーバー 戦略

- 黄金比率を持つ平均的な真の範囲のブレイクストラテジー

- アダプティブ指数関数移動平均範囲戦略

- ドンチアン・チャネルに基づく亀貿易戦略

- 二重量取引システム

- ストックRSI リバース取引戦略

- 4つのDEMAマルチタイムフレームトレンド戦略

- 熊 の 戦略 に 従い

- インテリジェント蓄積器 購入戦略

- 双 EMA 価格変動戦略

- RSI インディケーター ロング・ショート・セパレーション・トレード・戦略

- 移動平均に基づく量子取引戦略の傾向

- 内部のバーの脱出戦略