동력 추적 중지 손실 전략

저자:차오장, 날짜: 2023-10-27 11:23:18태그:

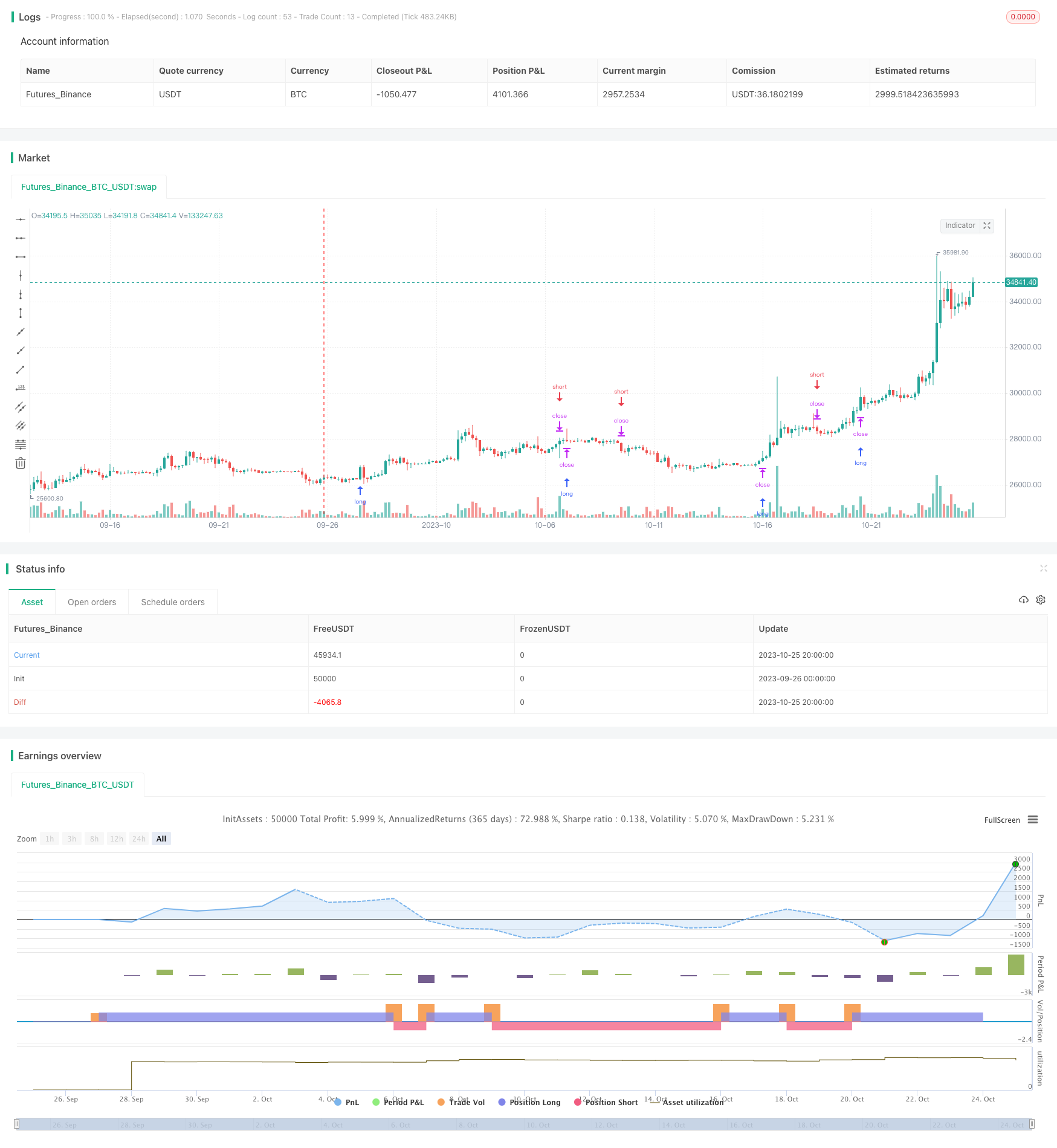

전반적인 설명

이 전략은 패러볼릭 SAR 지표에 기반하고 동력 추적 스톱 손실 효과를 달성하기 위해 백테스팅을 위한 시간 창을 통합합니다. 이는 주로 강한 트렌드를 가진 제품에 적합하며, 트렌드 추적 스톱 손실을 실현하기 위해 스톱 손실 지점을 동적으로 조정합니다.

전략 논리

이 전략은 파라볼릭 SAR (Parabolic Stop and Reverse) 지표를 주요 기술 지표로 사용합니다. 파라볼릭 SAR는 매우 정확한 반전 신호를 제공할 수 있습니다. 가격이 상승 추세에 있을 때, 파라볼릭 SAR는 상승 추세를 추적하기 위해 계속 움직일 것입니다. 가격이 떨어지기 시작하면, 파라볼릭 SAR는 스톱 로스 신호를 제공하기 위해 빠르게 떨어질 것입니다.

이 전략은 먼저 시작값, 인크리멘트 값, 최대 값 등 파라볼릭 SAR의 세 가지 매개 변수를 설정한다. 그 다음 파라볼릭 SAR의 값을 계산한다. 전략은 파라볼릭 SAR를 동적 스톱 로스 포인트로 사용한다. 가격이 상승할 때 파라볼릭 SAR보다 길게, 가격이 파라볼릭 SAR보다 낮게 떨어지면 긴 포지션을 닫는다. 마찬가지로 가격이 떨어지면 파라볼릭 SAR보다 낮게, 가격이 파라볼릭 SAR보다 낮게 떨어지면 짧은 포지션을 닫는다.

이 방법으로, 전략은 가격이 트렌드를 따라가면서 트렌드를 추적할 수 있고, 가격이 역전될 때 빠르게 손실을 멈추고, 거래 주기를 완료할 수 있습니다.

이점 분석

- 정확한 길고 짧은 신호를 제공하기 위해 파라볼릭 SAR의 높은 효율을 활용

- 파라볼릭 SAR는 적절한 스톱 손실을 위해 가격 변화에 신속하게 반응할 수 있습니다.

- 수동 개입없이 자동으로 중지 손실 지점을 조정, 놓친 중지 손실 기회를 피합니다

- 자신의 스타일에 맞게 Parabolic SAR 매개 변수를 깊은 사용자 정의를 허용

- 다른 시장 환경에서 전략 성과를 조사하기 위해 특정 시간 창에 대한 백테스트

위험 분석

- 최적의 Parabolic SAR 매개 변수 조합을 결정하기가 어렵고, 부적절한 매개 변수는 과도하게 공격적이거나 보수적인 스톱 로스로 이어질 수 있습니다.

- 단일 지표에 의존합니다. 비정상적인 변동에 취약한 파라볼 SAR

- 추세 시장에 더 적합합니다, 통합 중 손실을 너무 자주 중지 할 수 있습니다.

- 백테스트를 위한 적절한 시간 창을 선택해야 합니다. 불완전한 샘플은 편향된 결과를 초래할 수 있습니다.

- 백테스트는 역사적인 데이터만을 고려하고, 미래의 가격 움직임을 예측할 수 없습니다. 라이브 성능은 백테스트 결과와 다를 수 있습니다.

최적화 방향

- 다른 지표와 결합하여 더 높은 안정성을 위한 지표 포트폴리오를 형성하는 것을 고려하십시오.

- 파라볼릭 SAR 매개 변수를 자동으로 최적화하는 매개 변수 최적화 모듈을 추가

- 각 거래의 자본 사용량을 제어하기 위해 위치 크기와 주문 관리 모듈을 추가하십시오.

- 전략이 더 포괄적으로 만들기 위해 후속 스톱 손실, 제한 주문 등과 같은 중지 손실 방법 옵션을 추가

- 다양한 시장 환경에서 전략의 견고성을 조사하기 위해 시간 창 선택을 최적화하십시오.

- AI를 통해 전략 매개 변수를 동적으로 최적화하기 위해 기계 학습 모듈을 추가합니다.

요약

이 전략은 파라볼릭 SAR 지표의 효율적인 스톱 로스 기능을 완전히 활용하여 모멘텀 추적 스톱 로스 효과를 달성합니다. 고정 스톱 로스 포인트와 비교하면 스톱 로스 트렌드를 동적이고 자동으로 추적하여 조기 중단된 포지션을 피할 수 있습니다. 한편, 전략의 위험은 무시할 수 없으며, 다양한 시장에서 안정적인 성능을 위해 다차원적 최적화 및 향상이 필요합니다. 전반적으로 트렌드 추적을 위해 스톱 로스의 상당히 효과적인 방법을 제공하며 추가 연구 및 응용 가치가 있습니다.

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// === by @Aldovitch ===

// PSAR Strategy

// Based on Parabolic SAR Strategy provided by TradingView

// added a Time Window for Backtests

//

strategy("Parabolic SAR Strategy w/ Time Window", shorttitle="PSAR Strategy w/ TW", overlay=true)

// === INPUT INDEXES PARAMETERS ===

start = input(0.02)

increment = input(0.02)

maximum = input(0.2)

// === INPUT BACKTEST RANGE ===

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

FromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

FromYear = input(defval = 2018, title = "From Year", minval = 2016)

ToDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

ToMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

ToYear = input(defval = 9999, title = "To Year", minval = 2017)

// === CONTROL & APPEARENCE ===

timeStart = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

timeFinish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

// === FUNCTIONS ===

window() => true // create function "within window of time"

// === COMPUTING INDEXES ===

psar = sar(start, increment, maximum)

if (psar > high)

strategy.entry("ParLE", strategy.long, stop=psar, comment="ParLE", when=window())

else

strategy.cancel("ParLE")

if (psar < low)

strategy.entry("ParSE", strategy.short, stop=psar, comment="ParSE", when=window())

else

strategy.cancel("ParSE")

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)

- 빠른 느린 이중 이동 평균 거래 전략

- 이치모쿠 쿠모 트위스트 전략

- 오시슬레이션 돌파구 전략

- 브레이크아웃 스윙 전략

- 역전 및 트렌드 추종 전략 을 결합 한 강력 한 시스템

- 이동 평균 크로스오버 전략

- 반전 브레이크업 전략

- 다기동 이동평균 전략

- 계절 범위 이동 평균 RSI 전략

- 1-3-1 빨간 녹색 촛불 반전 전략

- 누적 RSI 파업 전략

- MACD 바 색상과 선형 회귀에 기초한 고주파 헤지 전략

- 서로 다른 시간 프레임의 모멘텀 스택 전략

- 암호화폐 모멘텀 브레이크업 전략

- 이중 스토카스틱 및 볼륨 가중화 이동 평균 조합 지표 전략

- 트렌드 트레이딩과 듀얼 EMA 크로스오버 시스템

- 전략에 따른 점진적인 이동 평균 추세

- RSI 모멘텀 긴 짧은 전략

- 종합 스토카스틱 오시레이터와 123 역전 전략

- 이중 반전 중복 선택 전략