자동 장기/단기 거래 전략

저자:차오장, 날짜: 2024-01-23 14:24:22태그:

전반적인 설명

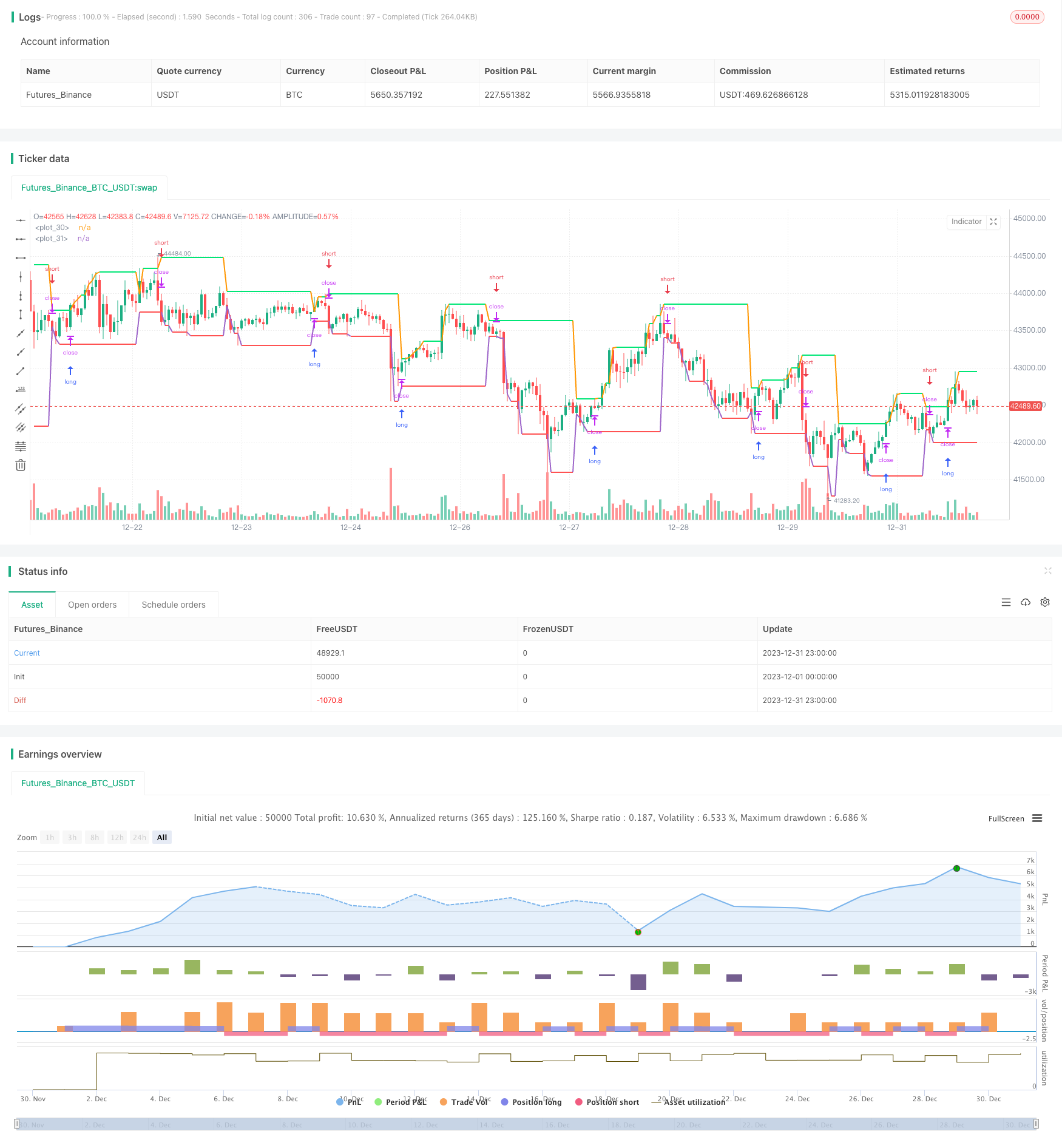

이 전략은 장기/단기 트렌드의 판단을 위해 일일 촛불의 최고 및 최저 가격에 기반한 두 줄을 그립니다. 가격이 가장 높은 가격 라인을 통과 할 때 길게 가고 가격이 가장 낮은 가격 라인을 통과 할 때 짧게됩니다. 자동으로 긴 위치와 짧은 위치 사이를 전환 할 수 있습니다.

전략 논리

이 전략은 주로 일일 촛불의 피보트 포인트를 활용하여 긴/단한 트렌드를 결정한다. 소위

구체적으로, 주요 논리는 다음과 같습니다:

- 가장 높은 가격선: 어제의 가장 높은 가격 수준을 표시합니다. 돌파구는 긴 추세를 나타냅니다.

- 최저 가격선: 어제의 최저 가격 수준을 표시합니다. 돌파구는 짧은 추세를 나타냅니다.

- 롱 엔트리: 닫기 가격이 가장 높은 가격 라인을 넘을 때 롱 포지션을 개척합니다.

- 짧은 진입: 닫기 가격이 최저 가격선을 넘을 때 짧은 입장을 개척합니다.

- 스톱 로스: 최저 가격 라인 근처에 있는 긴 스톱 로스, 가장 높은 가격 라인 근처에 있는 짧은 스톱 로스.

가장 높은 가격과 가장 낮은 가격의 돌파구를 통해 트렌드를 포착함으로써, 그것은 긴 가격과 짧은 가격 사이의 자동 전환을 실현합니다.

이점 분석

이 전략의 주요 장점은 다음과 같습니다.

- 간단한 논리, 이해하기 쉽고 실행하기 쉬운

- 일간 바를 기준으로, 긴 사이클, 단기 소음에 덜 민감하다

- 장기 및 단위 사이의 자동 전환, 트렌드가 아닌 시장을 피합니다.

- 명확한 스톱 로스, 위험 통제에 유리하다

위험 분석

몇 가지 위험:

- 매일 바는 낮은 주파수를 가지고 있으며, 적시에 손실을 멈출 수 없습니다

- 가짜 돌파구 는 불필요한 손실 을 초래 할 수 있다

- 장기 보유는 손실을 증가시킬 수 있습니다.

개선 사항:

- 확인을 위해 다른 높은 주파수 표시기를 추가합니다.

- 가짜 돌파구를 필터링하기 위해 매개 변수를 최적화

- 신속한 스톱 로스를 위해 점진적 스톱 로스 방법을 채택

최적화 방향

몇 가지 지침:

- 안정성 테스트를 위해 다른 제품과 더 긴 데이터 세트를 더 많은 역 테스트

- 채널, 볼링거 밴드 등과 같은 다른 돌파구 지표를 탐구하십시오.

- 거래 부피를 포함하여 부피 없이 잘못된 브레이크를 피합니다.

- 잘못된 브레이크를 줄이기 위해 더 많은 필터를 추가

요약

요약하자면, 이 간단한 전략은 매일의 피보트를 기반으로 자동 장기/단순을 실현합니다. 논리는 명확하고 이해하기 쉽습니다. 추가 최적화는 안정성을 향상시킬 수 있습니다. 투자자는 개인적인 위험 선호도에 따라 라이브 거래에 적용 할 수 있습니다.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2019

//@version=3

strategy(title = "Noro's DEX Strategy", shorttitle = "DEX str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot")

showlines = input(true, title = "Show lines")

showbg = input(false, title = "Show background")

showday = input(false, title = "Show new day")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//New day trand

bar = close > open ? 1 : close < open ? -1 : 0

newday = request.security(syminfo.tickerid, 'D', time)

//Lines

uplevel = request.security(syminfo.tickerid, 'D', high)

dnlevel = request.security(syminfo.tickerid, 'D', low)

upcolor = uplevel == uplevel[1] and showlines ? lime : na

dncolor = dnlevel == dnlevel[1] and showlines? red : na

plot(uplevel, offset = 1, linewidth = 2, color = upcolor)

plot(dnlevel, offset = 1, linewidth = 2, color = dncolor)

//Background

size = strategy.position_size

col = time == newday + 86400000 and showday ? blue : showbg and size > 0 ? lime : showbg and size < 0 ? red : na

bgcolor(col)

//Orders

lot = 0.0

lot := size != size[1] ? strategy.equity / close * capital / 100 : lot[1]

truetime = true

if uplevel > 0 and dnlevel > 0

strategy.entry("Long", strategy.long, needlong ? lot : 0, stop = uplevel, when = truetime)

strategy.entry("Close", strategy.short, needshort ? lot : 0, stop = dnlevel, when = truetime)

더 많은

- 지그자그 패턴 인식 단기 거래 전략

- 윌리엄스 VIX와 DEMA를 기반으로 시간 프레임에 걸쳐 변동성 및 트렌드 추적 전략

- 이동평균을 이용한 사이클 판단에 기초한 모멘텀 브레이크 전략

- 돈 흐름 지수 5분 전략 시간 및 공간

- 이중 EMA 트렌드 트레이딩 전략

- 동적 MACD 최적화 거래 전략

- VWAP와 RSI 결합 전략

- 신의 볼링거 밴드 RSI 거래 전략

- EMA 채널 및 MACD 기반의 단기 거래 전략

- 동력 및 공포 지수 크로스오버 전략

- 삼중 이동 평균 양적 거래 전략

- 기하급수적 이동 평균에 기초한 모멘텀 크로스오버 전략

- 적응적인 이동 평균과 가중화 이동 평균의 크로스 오버 거래 전략

- 집계된 여러 시간 프레임 MACD RSI CCI StochRSI MA 선형 거래 전략

- ATR 채널 브레이크업 양적 거래 전략

- ATR 및 RSI 트렌드를 따라 트래일링 스톱 로스로 전략

- 트렌드 서핑 헤딩 전략