동력 및 공포 지수 크로스오버 전략

저자:차오장, 날짜: 2024-01-23 14:27:23태그:

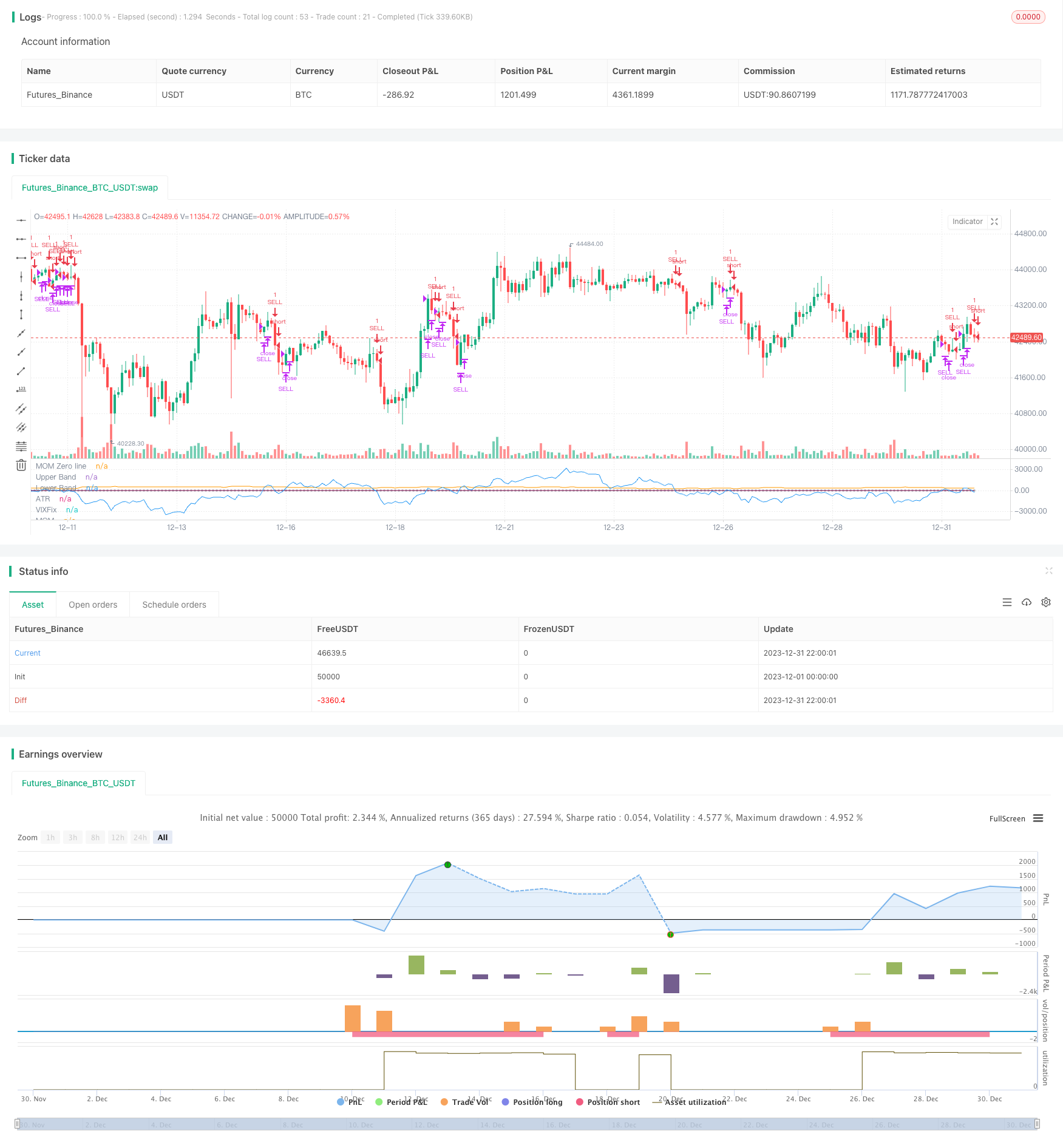

전반적인 설명

이 전략은 동력 지표와 공포 지표의 교차를 계산하여 시장 추세를 판단하고 두 지표가 급격한 하락을 잡기 위해 특정 교차를 할 때 판매 신호를 발행합니다.

전략 원칙

-

50주기 동력 지표를 계산합니다. 50주기 전과 비교하여 가격 변화를 나타냅니다.

-

22주기 수정된 공포 지수를 계산해 보세요. 가장 높은 가격과 가장 낮은 가격의 비율을 통해 시장 공황을 나타냅니다.

-

동력 지표가 공포 지표 아래를 넘으면 시장의 하향 압력을 나타냅니다.

-

만약 동력이 위험 영역 (-5와 5 사이) 에 계속 떨어지면 강력한 판매 신호가 발사됩니다.

이점 분석

-

시장 분위기의 지표인 공포 지수를 사용하면 시장의 구조적 변화를 효과적으로 결정할 수 있습니다.

-

동력 지표는 가격 변화의 속도와 크기를 판단하고 트렌드 변화를 결정하는 데 도움을 줄 수 있습니다.

-

두 가지 다른 유형의 지표를 결합하면 갑작스러운 사건을 식별하는 정확도를 향상시킬 수 있습니다.

-

매개 변수를 조정하면 다양한 시장 환경에 유연하게 적응할 수 있습니다.

위험 분석

-

공포 지수와 추진력의 교차는 모든 큰 감소를 보장하지 않습니다. 최종 결정을 내리기 위해 다른 지표가 고려되어야합니다.

-

판매 후 손해를 멈추지 않는 것은 손해를 효과적으로 통제하는 데 실패합니다.

-

역전과 재입구는 고려되지 않습니다. 이 전략은 갑작스러운 충돌을 포착하는 데만 적합합니다.

최적화 방향

-

손실을 통제하기 위해 판매 후 Stop Loss를 설정합니다.

-

신호 신뢰성을 판단하고 향상시키기 위해 다른 지표를 추가하십시오. 예를 들어 볼링거 밴드.

-

전략이 장기적인 주기를 실행할 수 있도록 재입구 신호를 추가합니다.

-

가장 좋은 매개 변수 조합을 찾기 위해 매개 변수를 최적화합니다.

요약

이 전략은 동력 지표와 공포 지수의 크로스오버를 통해 시장 하락 경보를 발행합니다. 갑작스러운 시장 붕괴를 효과적으로 포착 할 수 있습니다. 그러나 전략은 출구 메커니즘과 위험 통제 없이 단기 사용에 적합합니다. 지속 가능한 장기 전략으로 만들기 위해 추가 개선이 필요합니다.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © gary_trades

//THIS SCRIPT HAS BEEN BUIL TO BE USED AS A S&P500 SPY CRASH INDICATOR (should not be used as a strategy).

//THIS SCRIPT HAS BEEN BUILT AS A STRATEGY FOR VISUALIZATION PURPOSES ONLY AND HAS NOT BEEN OPTIMISED FOR PROFIT.

//The script has been built to show as a lower indicator and also gives visual SELL signal on top when conditions are met. BARE IN MIND NO STOP LOSS, NOR ADVANCED EXIT STRATEGY HAS BEEN BUILT.

//As well as the chart SELL signal an alert has also been built into this script.

//The script utilizes a VIX indicator (marron line) and 50 period Momentum (blue line) and Danger/No trade zone(pink shading).

//When the Momentum line crosses down across the VIX this is a sell off but in order to only signal major sell offs the SELL signal only triggers if the momentum continues down through the danger zone.

//To use this indicator to identify ideal buying then you should only buy when Momentum line is crossed above the VIX and the Momentum line is above the Danger Zone.

//This is best used as a daily time frame indicator

//@version=4

strategy(title="S&P Bear Warning", shorttitle="Bear Warning" )

//Momentum

len = input(50, minval=1, title="Length")

src = input(close, title="Source")

bandUpper = input( 5)

bandLower = input(-5)

// ————— Control plotting of each signal. You could use the same technique to be able to turn acc/dist on/off.

showVixFix = input(true)

showMomentum = input(true)

mom = src - src[len]

myAtr = atr(14)

plot(showMomentum ? mom : na, color=color.blue, title="MOM")

plot(showMomentum ? 0 : na, color=color.silver, title="MOM Zero line", style=plot.style_circles, transp=100)

plot(showMomentum ? myAtr : na, color=color.orange, title="ATR", transp=90)

//VIX

VIXFixLength = input(22,title="VIX Fix Length")

VIXFix = (highest(close,VIXFixLength)-low)/(highest(close,VIXFixLength))*100

plot(showVixFix ? VIXFix : na, "VIXFix", color=color.maroon)

band1 = plot(showVixFix ? bandUpper : na, "Upper Band", color.red, 1, plot.style_line, transp=90)

band0 = plot(showVixFix ? bandLower : na, "Lower Band", color.red, 1, plot.style_line, transp=90)

fill(band1, band0, color=color.red, transp=85, title="Background")

//Identify Triggers

//Back Test Range

start = timestamp("America/New_York", 2000, 1, 1, 9,30)

end = timestamp("America/New_York", 2020, 7, 1, 0, 0)

//Momentum

Long1 = mom > bandUpper

Short1 = mom < bandLower

//VIX

Long2 = crossover(mom, VIXFix)

Short2 = crossunder(mom, VIXFix)

//Warning Alert

SellAlert = Short1

alertcondition(SellAlert, title="Sell SPY", message="Warning Selling off {{ticker}}, price= {{close}}")

//Entry and Exit

if true

strategy.entry("SELL", false, when = Short1)

strategy.close("SELL", when = Long2)

- 이동평균에 기초한 오스실레이션 돌파 전략

- 지그자그 패턴 인식 단기 거래 전략

- 윌리엄스 VIX와 DEMA를 기반으로 시간 프레임에 걸쳐 변동성 및 트렌드 추적 전략

- 이동평균을 이용한 사이클 판단에 기초한 모멘텀 브레이크 전략

- 돈 흐름 지수 5분 전략 시간 및 공간

- 이중 EMA 트렌드 트레이딩 전략

- 동적 MACD 최적화 거래 전략

- VWAP와 RSI 결합 전략

- 신의 볼링거 밴드 RSI 거래 전략

- EMA 채널 및 MACD 기반의 단기 거래 전략

- 자동 장기/단기 거래 전략

- 삼중 이동 평균 양적 거래 전략

- 기하급수적 이동 평균에 기초한 모멘텀 크로스오버 전략

- 적응적인 이동 평균과 가중화 이동 평균의 크로스 오버 거래 전략

- 집계된 여러 시간 프레임 MACD RSI CCI StochRSI MA 선형 거래 전략

- ATR 채널 브레이크업 양적 거래 전략

- ATR 및 RSI 트렌드를 따라 트래일링 스톱 로스로 전략

- 트렌드 서핑 헤딩 전략