피트 웨이브 거래 시스템 전략

저자:차오장, 날짜: 2024-01-25 15:36:16태그:

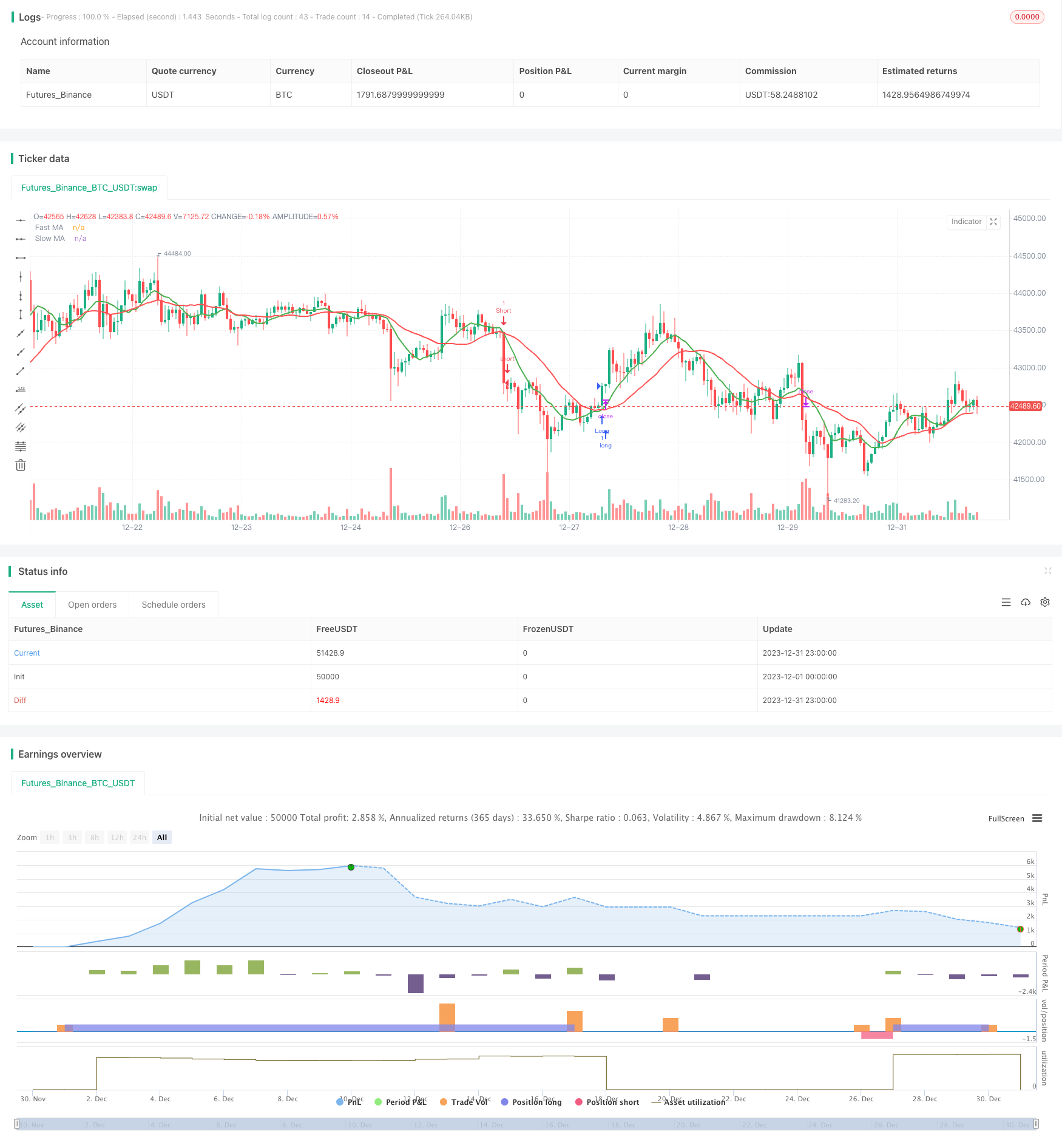

피트 웨이브 거래 시스템 전략 개요

피트 웨이브 거래 시스템 전략 원칙

신호가 생성된 후, 브레이크오웃 확인 필터가 활성화되면, 현재 종료 가격이 브레이크오웃을 확인하기 위해 이전 N 촛불의 가장 높거나 낮은 가격을 뚫고 갈 것인지 또한 결정합니다. 마지막으로, 전략은 평균 보유 가격의 특정 비율에 따라 스톱 로스 포지션을 이동하는 후속 스톱 로스 메커니즘을 통해 수익을 잠금합니다.

피트 웨이브 거래 시스템 전략 장점 분석

이 전략은 이동 평균 거래와 트렌드 추적의 장점을 통합하고 중장기 가격 동향의 방향을 효과적으로 식별 할 수 있습니다. 단일 이동 평균 크로스오버 시스템과 비교하면 추가 필터를 결합하면 잘못된 신호의 확률을 크게 줄일 수 있습니다. 구체적인 장점은 다음과 같습니다.

-

이동 평균 크로스오버와 트렌드 추적의 조합은 변동적인 시장에 갇히지 않도록 합니다.

-

철회 필터와 탈출 확인 메커니즘은 가짜 탈출을 방지합니다.

-

ATR 값과 촛불 몸집 필터는 실제 변동을 식별하는 데 도움이 됩니다.

-

트래일링 스톱 로스 메커니즘은 단일 거래 손실을 효과적으로 제어 할 수 있습니다.

피트 웨이브 거래 시스템 전략 위험 분석

이 전략에 직면한 주요 위험은 다음과 같습니다.

-

갑작스러운 시장 사건은 스톱 로스 출구를 유발할 수 있습니다. 스톱 로스 거리는 적절하게 느려질 수 있습니다.

-

적시에 이익을 취하지 않고 너무 오래 포지션을 보유하면 이동 평균 주기를 단축합니다.

-

조용한 시장 조건은 거래 신호를 감소시킵니다. 필터 표준은 적절히 낮출 수 있습니다.

-

부적절한 매개 변수 최적화는 너무 빈번하거나 너무 적은 거래로 이어집니다. 매개 변수는 반복 테스트가 필요합니다.

이 전략은 다음과 같은 방향으로 최적화 될 수 있습니다.

-

다른 거래 품종에 대해 매개 변수를 개별적으로 테스트하고 이동 평균 기간 및 기타 매개 변수를 최적화합니다.

-

추세 방향을 결정하기 위해 볼링거 밴드, RSI와 같은 더 많은 지표를 추가해보세요.

-

최적의 스톱 손실 비율을 찾기 위해 스톱 손실 메커니즘 매개 변수를 테스트합니다.

-

자동으로 구매 및 판매 신호를 생성하는 기계 학습 방법을 시도하십시오.

-

신호 필터링 논리를 최적화하여 잘못된 신호의 확률을 줄이십시오.

-

다른 시간 프레임 판단을 결합하여 더 많은 거래 기회를 식별합니다.

피트 웨이브 거래 시스템 전략 요약

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("9:22 5 MIN 15 MIN BANKNIFTY", overlay=true)

fastLength = input(9, title="Fast MA Length")

slowLength = input(22, title="Slow MA Length")

atrLength = input(14, title="ATR Length")

atrFilter = input(0.5, title="ATR Filter")

trailingStop = input(1.5, title="Trailing Stop Percentage")

pullbackThreshold = input(0.5, title="Pullback Threshold")

minCandleBody = input(0.5, title="Minimum Candle Body Percentage")

breakoutConfirmation = input(true, title="Use Breakout Confirmation")

price = close

mafast = ta.sma(price, fastLength)

maslow = ta.sma(price, slowLength)

atrValue = ta.atr(atrLength)

long_entry = ta.crossover(mafast, maslow) and atrValue > atrFilter

short_entry = ta.crossunder(mafast, maslow) and atrValue > atrFilter

// Pullback Filter

pullbackLong = ta.crossover(price, mafast) and ta.change(price) <= -pullbackThreshold

pullbackShort = ta.crossunder(price, mafast) and ta.change(price) >= pullbackThreshold

// Include pullback condition only if a valid entry signal is present

long_entry := long_entry and (pullbackLong or not ta.crossover(price, mafast))

short_entry := short_entry and (pullbackShort or not ta.crossunder(price, mafast))

// Filter based on candle body size

validLongEntry = long_entry and ta.change(price) > 0 and ta.change(price) >= minCandleBody

validShortEntry = short_entry and ta.change(price) < 0 and ta.change(price) <= -minCandleBody

// Breakout confirmation filter

breakoutLong = breakoutConfirmation ? (close > ta.highest(high, fastLength)[1]) : true

breakoutShort = breakoutConfirmation ? (close < ta.lowest(low, fastLength)[1]) : true

long_entry := validLongEntry and breakoutLong

short_entry := validShortEntry and breakoutShort

if (long_entry)

strategy.entry("Long", strategy.long)

strategy.close("Short")

alert("Long trade iniated")

if (short_entry)

strategy.entry("Short", strategy.short)

strategy.close("Long")

alert("Short trade initated")

// Trailing Stop-Loss

long_stop = strategy.position_avg_price * (1 - trailingStop / 100)

short_stop = strategy.position_avg_price * (1 + trailingStop / 100)

strategy.exit("Exit Long", "Long", stop = long_stop)

strategy.exit("Exit Short", "Short", stop = short_stop)

plot(mafast, color=color.green, linewidth=2, title="Fast MA")

plot(maslow, color=color.red, linewidth=2, title="Slow MA")

- 리버웨이드 마틴게일 선물 거래 전략

- 모멘텀 풀백 전략

- 이중 촛불 예측 폐쇄 전략

- CMO와 WMA를 기반으로 한 이중 이동 평균 거래 전략

- 스토카스틱 슈퍼트렌드 추적 스톱 로스 거래 전략

- 전략에 따른 이중 역전 오시일레이팅 밴드 트렌드

- DMI와 RSI를 기반으로 한 트렌드 다음 전략

- 양적 지원 및 저항 오스실레이션 전략

- 3개의 EMA, DMI 및 MACD를 가진 트렌드를 따르는 전략

- 이중 지표 획기적인 전략

- 기하급수적 이동 평균 및 부피 가중치를 기반으로 한 양적 전략

- 평형 이동 평균에 기초한 오리직스 아시 전략

- BlackBit 트레이더 XO 매크로 트렌드 스캐너 전략

- 전략에 따른 원유 ADX 트렌드

- MT 조정 거래 전략

- 이중 요인 역전 및 가격 부피 추세 개선의 복합 전략

- 트렌드 앵글 이동 평균 크로스오버 전략

- 이 전략은 MACD 히스토그램의 추세를 기반으로 거래 결정을 합니다.

- 모멘텀 오시레이터 및 123 패턴 전략

- 피셔 변환 지표에 기초한 백테스팅 전략