이중 이동 평균 및 윌리엄스 평균 조합 전략

저자:차오장, 날짜: 2024-01-26 16:36:27태그:

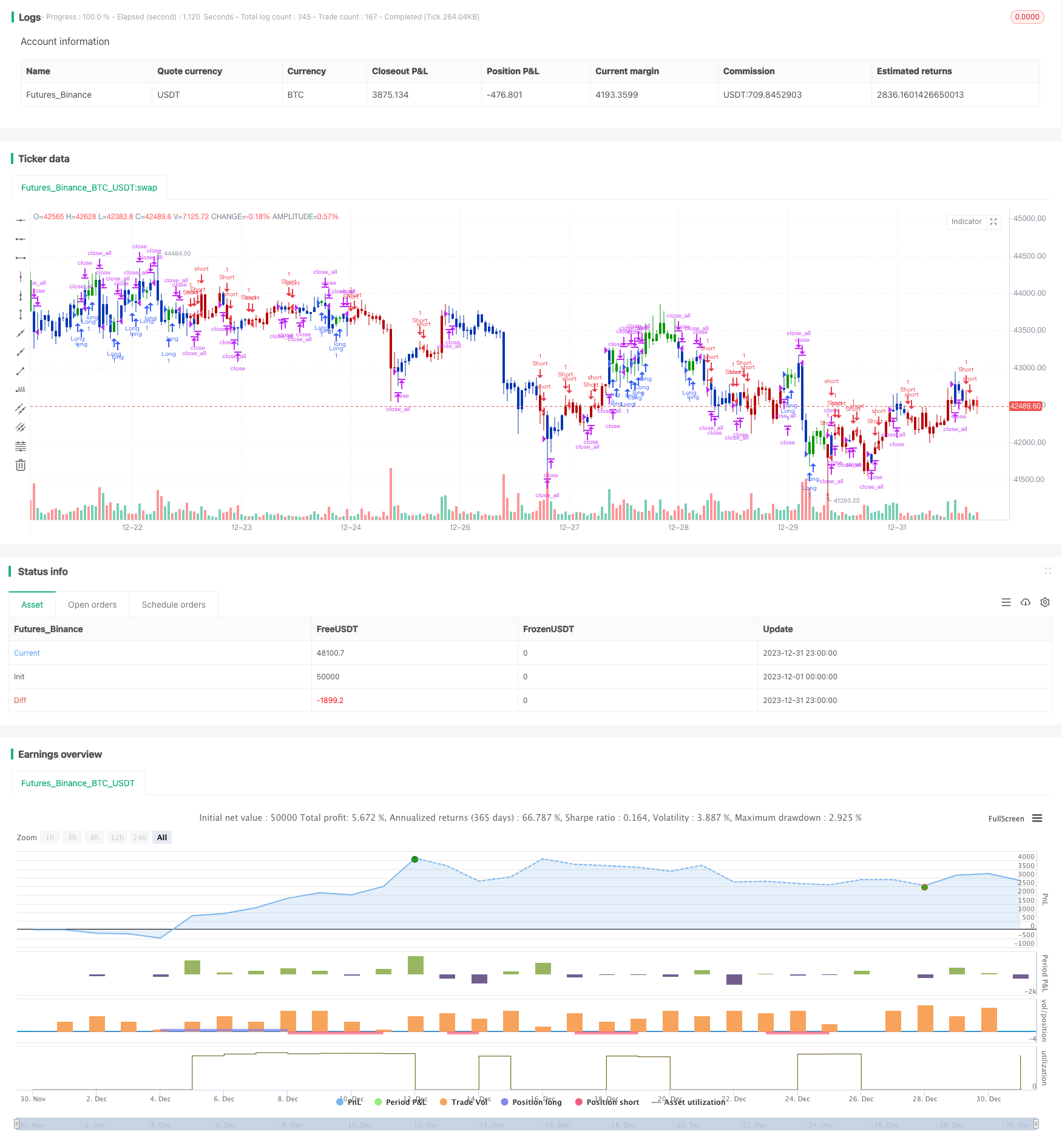

전반적인 설명

전략 논리

이 전략은 두 가지 하위 전략으로 구성됩니다.

-

윌리엄스 세 이동 평균. 이 지표는 긴, 중간 및 짧은 라인으로 구성되어 있습니다. 트렌드 변화를 결정하고 거래 신호를 생성하기 위해 다른 기간의 이동 평균의 교차를 사용합니다. 짧은 라인이 중간 라인의 위를 넘고 중간 라인이 긴 라인의 위를 넘으면 긴 신호입니다. 짧은 라인이 중간 라인의 아래를 넘고 중간 라인이 긴 라인의 아래를 넘으면 짧은 신호입니다.

이 전략의 거래 신호는 두 하위 전략의 결과의

이점 분석

위험 분석

이 전략의 주요 위험은 시장이 격렬한 변동에 들어갈 때 스톱 로스 포인트가 깨질 수 있으며 이로 인해 더 큰 손실이 발생할 수 있다는 것입니다. 이것은 이동 평균 전략의 일반적인 문제입니다. 또한, 오스실레이션 시장에서이 전략은 종종 포지션을 열고 닫을 수 있으며 거래 수수료의 비용을 증가시킬 수 있습니다.

최적화 방향

결론

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/04/2022

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This indicator plots 2/20 exponential moving average. For the Mov

// Avg X 2/20 Indicator, the EMA bar will be painted when the Alert criteria is met.

//

// Second strategy

// This indicator calculates 3 Moving Averages for default values of

// 13, 8 and 5 days, with displacement 8, 5 and 3 days: Median Price (High+Low/2).

// The most popular method of interpreting a moving average is to compare

// the relationship between a moving average of the security's price with

// the security's price itself (or between several moving averages).

//

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

EMA20(Length) =>

pos = 0.0

xPrice = close

xXA = ta.ema(xPrice, Length)

nHH = math.max(high, high[1])

nLL = math.min(low, low[1])

nXS = nLL > xXA or nHH < xXA ? nLL : nHH

iff_1 = nXS < close[1] ? 1 : nz(pos[1], 0)

pos := nXS > close[1] ? -1 : iff_1

pos

BWA3Lines(LLength,MLength,SLength,LOffset,MOffset,SOffset) =>

pos = 0.0

xLSma = ta.sma(hl2, LLength)[LOffset]

xMSma = ta.sma(hl2, MLength)[MOffset]

xSSma = ta.sma(hl2, SLength)[SOffset]

pos := close < xSSma and xSSma < xMSma and xMSma < xLSma ? -1 :

close > xSSma and xSSma > xMSma and xMSma > xLSma ? 1 : nz(pos[1], 0)

pos

strategy(title='Combo 2/20 EMA & Bill Williams Averages. 3Lines', shorttitle='Combo', overlay=true)

var I1 = '●═════ 2/20 EMA ═════●'

Length = input.int(14, minval=1, group=I1)

var I2 = '●═════ 3Lines ═════●'

LLength = input.int(13, minval=1, group=I2)

MLength = input.int(8,minval=1, group=I2)

SLength = input.int(5,minval=1, group=I2)

LOffset = input.int(8,minval=1, group=I2)

MOffset = input.int(5,minval=1, group=I2)

SOffset = input.int(3,minval=1, group=I2)

var misc = '●═════ MISC ═════●'

reverse = input.bool(false, title='Trade reverse', group=misc)

var timePeriodHeader = '●═════ Time Start ═════●'

d = input.int(1, title='From Day', minval=1, maxval=31, group=timePeriodHeader)

m = input.int(1, title='From Month', minval=1, maxval=12, group=timePeriodHeader)

y = input.int(2005, title='From Year', minval=0, group=timePeriodHeader)

StartTrade = time > timestamp(y, m, d, 00, 00) ? true : false

posEMA20 = EMA20(Length)

prePosBWA3Lines = BWA3Lines(LLength,MLength,SLength,LOffset,MOffset,SOffset)

iff_1 = posEMA20 == -1 and prePosBWA3Lines == -1 and StartTrade ? -1 : 0

pos = posEMA20 == 1 and prePosBWA3Lines == 1 and StartTrade ? 1 : iff_1

iff_2 = reverse and pos == -1 ? 1 : pos

possig = reverse and pos == 1 ? -1 : iff_2

if possig == 1

strategy.entry('Long', strategy.long)

if possig == -1

strategy.entry('Short', strategy.short)

if possig == 0

strategy.close_all()

barcolor(possig == -1 ? #b50404 : possig == 1 ? #079605 : #0536b3)

더 많은

- 이동 평균 채널 브레이크업 전략

- 고정 시간 분산 테스트 전략

- 시간 및 공간 최적화된 멀티 타임프레임 MACD 전략

- 주식 RSI와 MFI를 기반으로 한 양적 거래 전략

- 다중 지표 복합 거래 전략

- 크로스오버 EMA 단기 거래 전략

- 이중 EMA 크로스오버의 동적 스톱 로스 기반 전략에 따른 경향

- 황소 시장 파업 다르바스 상자 구매 전략

- 상대적 추진력 전략

- 양자 전략에 따른 파동 트렌드 및 VWMA 기반 트렌드

- 이동 평균 크로스오버 전략

- 다중 지표량 거래 전략

- 시장 암호파 B 자동 거래 전략

- 핵심 역전 역 테스트 전략

- 반전 촛불 역 테스트 전략

- Ehlers-Smoothed 스토카스틱 RSI 전략

- Swing High Low Price 채널 전략 V.1

- 동력 역전 거래 전략