동적 거래 이론: 기하급수적 이동 평균 및 누적 부피 기간 교차 전략

저자:차오장, 날짜: 2025-01-06 11:45:38태그:EMACVPAVWP1일 전

전반적인 설명

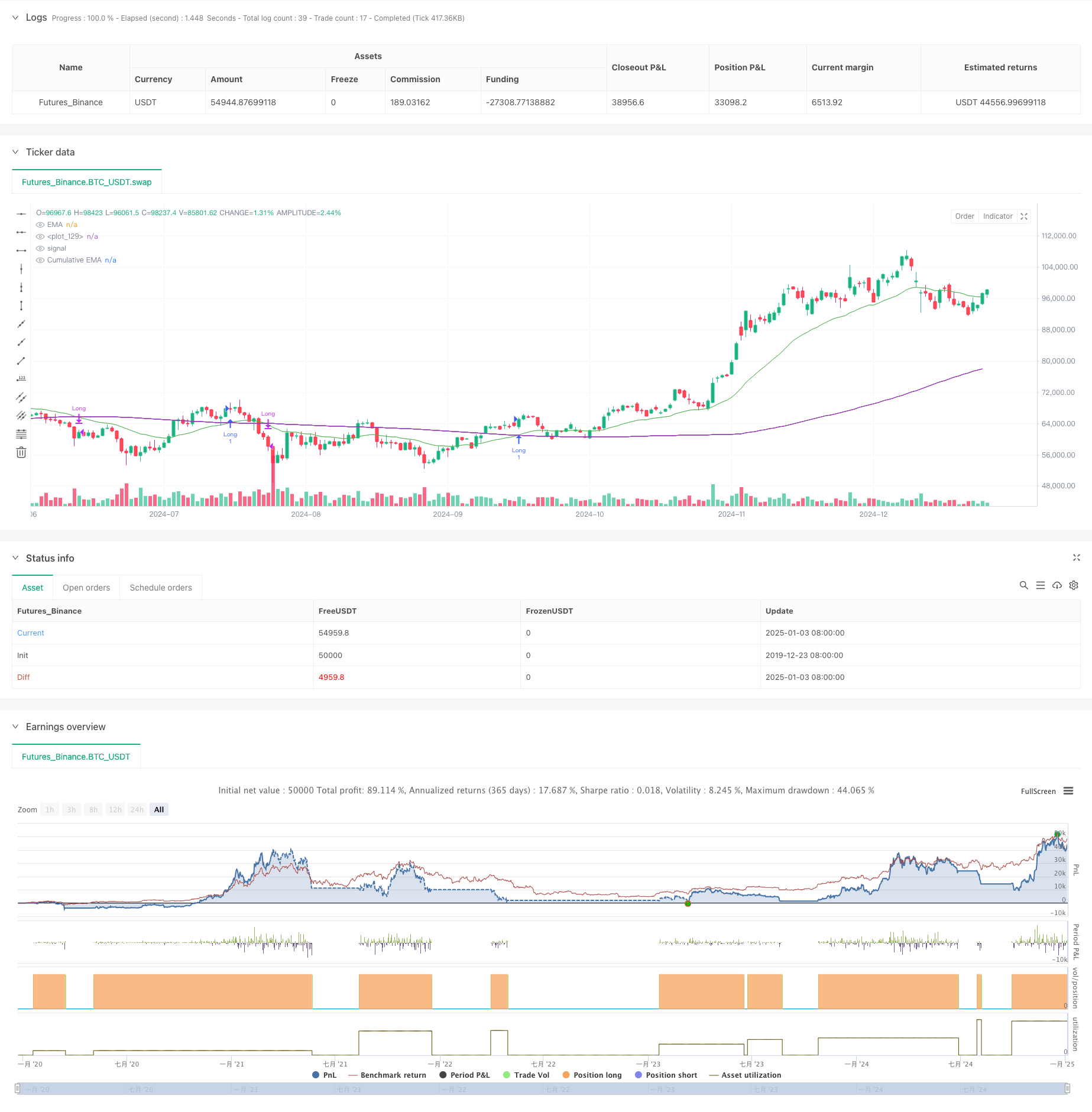

이 전략은 기하급수적인 이동 평균 (EMA) 과 누적 볼륨 기간 (CVP) 을 결합한 거래 시스템이다. 가격 EMA와 누적 볼륨 가중된 가격 사이의 교차점을 분석하여 시장 트렌드 반전 지점을 포착합니다. 전략에는 거래 세션을 제한하기위한 내장 시간 필터가 포함되어 있으며 거래 기간의 끝에서 자동 포지션 폐쇄를 지원합니다. 두 가지 다른 출구 방법을 제공합니다. 역 교차 출구 및 사용자 지정 CVP 출구, 강력한 유연성과 적응성을 제공합니다.

전략 원칙

전략의 핵심 논리는 다음의 핵심 계산에 기초합니다.

- 평균 가격 (AVWP) 을 계산합니다. 높은 가격, 낮은 가격, 그리고 가까운 가격의 수학적 평균을 부피로 곱합니다.

- 누적량 기간 값을 계산합니다: 설정된 기간 동안 부피 가중된 가격을 합쳐 누적량으로 나눕니다.

- 마감 가격의 EMA와 CVP의 EMA를 별도로 계산합니다.

- 가격 EMA가 CVP의 EMA를 넘을 때 긴 신호를 생성하고, 가격 EMA가 CVP의 EMA를 넘을 때 짧은 신호를 생성합니다.

- 출구 신호는 역차 신호 또는 사용자 지정 CVP 기간에 기반한 신호일 수 있습니다.

전략적 장점

- 견고한 신호 시스템: 더 정확한 시장 방향 판단을 위해 가격 트렌드와 볼륨 정보를 결합합니다.

- 높은 적응력: EMA와 CVP 기간을 조정함으로써 다른 시장 환경에 적응 할 수 있습니다.

- 완전한 리스크 관리: 시간 필터 (Time Filter) 를 탑재하여 적당한 기간 동안 거래를 방지합니다.

- 유연한 출구 메커니즘: 시장 특성에 따라 선택할 수있는 두 가지 다른 출구 방법을 제공합니다.

- 좋은 시각화: 전략은 신호 마커와 트렌드 영역 채우기를 포함하여 명확한 그래픽 인터페이스를 제공합니다.

전략 위험

- 지연 위험: EMA는 고유 한 지연을 가지고 있으며, 이는 입출시기에 약간의 지연을 일으킬 수 있습니다.

- 오스칠레이션 위험: 옆 시장에서 잘못된 신호를 생성할 수 있습니다.

- 매개 변수 민감도: 다른 매개 변수 조합은 상당한 성능 변동으로 이어질 수 있습니다.

- 유동성 위험: 낮은 유동성 시장에서 CVP 계산은 정확하지 않을 수 있습니다.

- 시간대 의존성: 전략은 시간 필터링을 위해 뉴욕 시간을 사용하며, 다른 시장 거래 시간에 주의를 기울여야합니다.

전략 최적화 방향

- 변동성 필터를 도입합니다. 적응력을 향상시키기 위해 시장 변동성에 기반한 전략 매개 변수를 조정합니다.

- 시간 필터를 최적화: 더 정확한 거래 세션 제어를 위해 여러 시간 창을 추가합니다.

- 부피 품질 평가를 추가하십시오: 저품질 부피 신호를 필터하기 위해 부피 분석 지표를 도입하십시오.

- 동적 매개 변수 조정: 시장 조건에 따라 EMA와 CVP 기간을 자동으로 조정할 수 있는 적응적 매개 변수 시스템을 개발합니다.

- 시장 정서 지표 추가: 다른 기술적 지표와 결합하여 거래 신호를 확인합니다.

요약

이것은 완전한 구조와 명확한 논리를 가진 양적 거래 전략이다. EMA와 CVP의 장점을 결합함으로써 트렌드를 포착하고 위험 통제에 집중할 수있는 거래 시스템을 만듭니다. 전략은 매우 사용자 정의 가능하며 다른 시장 환경에서 사용하기에 적합합니다. 최적화 제안의 구현을 통해 더 많은 성능 향상에 대한 여지가 있습니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sapphire_edge

// # ========================================================================= #

// #

// # _____ __ _ ______ __

// # / ___/____ _____ ____ / /_ (_)_______ / ____/___/ /___ ____

// # \__ \/ __ `/ __ \/ __ \/ __ \/ / ___/ _ \ / __/ / __ / __ `/ _ \

// # ___/ / /_/ / /_/ / /_/ / / / / / / / __/ / /___/ /_/ / /_/ / __/

// # /____/\__,_/ .___/ .___/_/ /_/_/_/ \___/ /_____/\__,_/\__, /\___/

// # /_/ /_/ /____/

// #

// # ========================================================================= #

strategy(shorttitle="⟡Sapphire⟡ EMA/CVP", title="[Sapphire] EMA/CVP Strategy", initial_capital= 50000, currency= currency.USD,default_qty_value = 1,commission_type= strategy.commission.cash_per_contract,overlay= true )

// # ========================================================================= #

// # // Settings Menu //

// # ========================================================================= #

// -------------------- Main Settings -------------------- //

groupEMACVP = "EMA / Cumulative Volume Period"

tradeDirection = input.string(title='Trade Direction', defval='LONG', options=['LONG', 'SHORT'], group=groupEMACVP)

emaLength = input.int(25, title='EMA Length', minval=1, maxval=200, group=groupEMACVP)

cumulativePeriod = input.int(100, title='Cumulative Volume Period', minval=1, maxval=200, step=5, group=groupEMACVP)

exitType = input.string(title="Exit Type", defval="Crossover", options=["Crossover", "Custom CVP" ], group=groupEMACVP)

cumulativePeriodForClose = input.int(50, title='Cumulative Period for Close Signal', minval=1, maxval=200, step=5, group=groupEMACVP)

showSignals = input.bool(true, title="Show Signals", group=groupEMACVP)

signalOffset = input.int(5, title="Signal Vertical Offset", group=groupEMACVP)

// -------------------- Time Filter Inputs -------------------- //

groupTimeOfDayFilter = "Time of Day Filter"

useTimeFilter1 = input.bool(false, title="Enable Time Filter 1", group=groupTimeOfDayFilter)

startHour1 = input.int(0, title="Start Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

startMinute1 = input.int(0, title="Start Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

endHour1 = input.int(23, title="End Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

endMinute1 = input.int(45, title="End Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

closeAtEndTimeWindow = input.bool(false, title="Close Trades at End of Time Window", group=groupTimeOfDayFilter)

// -------------------- Trading Window -------------------- //

isWithinTradingWindow(startHour, startMinute, endHour, endMinute) =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

startInMinutes = startHour * 60 + startMinute

endInMinutes = endHour * 60 + endMinute

timeInMinutes >= startInMinutes and timeInMinutes <= endInMinutes

timeCondition = (useTimeFilter1 ? isWithinTradingWindow(startHour1, startMinute1, endHour1, endMinute1) : true)

// Check if the current bar is the last one within the specified time window

isEndOfTimeWindow() =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

endInMinutes = endHour1 * 60 + endMinute1

timeInMinutes == endInMinutes

// Logic to close trades if the time window ends

if timeCondition and closeAtEndTimeWindow and isEndOfTimeWindow()

strategy.close_all(comment="Closing trades at end of time window")

// # ========================================================================= #

// # // Calculations //

// # ========================================================================= #

avgPrice = (high + low + close) / 3

avgPriceVolume = avgPrice * volume

cumulPriceVolume = math.sum(avgPriceVolume, cumulativePeriod)

cumulVolume = math.sum(volume, cumulativePeriod)

cumValue = cumulPriceVolume / cumulVolume

cumulPriceVolumeClose = math.sum(avgPriceVolume, cumulativePeriodForClose)

cumulVolumeClose = math.sum(volume, cumulativePeriodForClose)

cumValueClose = cumulPriceVolumeClose / cumulVolumeClose

emaVal = ta.ema(close, emaLength)

emaCumValue = ta.ema(cumValue, emaLength)

// # ========================================================================= #

// # // Signal Logic //

// # ========================================================================= #

// Strategy Entry Conditions

longEntryCondition = ta.crossover(emaVal, emaCumValue) and tradeDirection == 'LONG'

shortEntryCondition = ta.crossunder(emaVal, emaCumValue) and tradeDirection == 'SHORT'

// User-Defined Exit Conditions

longExitCondition = false

shortExitCondition = false

if exitType == "Crossover"

longExitCondition := ta.crossunder(emaVal, emaCumValue)

shortExitCondition := ta.crossover(emaVal, emaCumValue)

if exitType == "Custom CVP"

emaCumValueClose = ta.ema(cumValueClose, emaLength)

longExitCondition := ta.crossunder(emaVal, emaCumValueClose)

shortExitCondition := ta.crossover(emaVal, emaCumValueClose)

// # ========================================================================= #

// # // Strategy Management //

// # ========================================================================= #

// Strategy Execution

if longEntryCondition and timeCondition

strategy.entry('Long', strategy.long)

label.new(bar_index, high - signalOffset, "◭", style=label.style_label_up, color = color.rgb(119, 0, 255, 20), textcolor=color.white)

if shortEntryCondition and timeCondition

strategy.entry('Short', strategy.short)

label.new(bar_index, low + signalOffset, "⧩", style=label.style_label_down, color = color.rgb(255, 85, 0, 20), textcolor=color.white)

if strategy.position_size > 0 and longExitCondition

strategy.close('Long')

if strategy.position_size < 0 and shortExitCondition

strategy.close('Short')

// # ========================================================================= #

// # // Plots and Charts //

// # ========================================================================= #

plot(emaVal, title='EMA', color=color.new(color.green, 25))

plot(emaCumValue, title='Cumulative EMA', color=color.new(color.purple, 35))

fill(plot(emaVal), plot(emaCumValue), color=emaVal > emaCumValue ? #008ee6 : #d436a285, title='EMA and Cumulative Area', transp=70)

관련

- 다중 시간 프레임 거래

- 다중 EMA 교차 정지 전략

- 이중 이동평균 트렌드 위험 관리 전략

- 200 EMA 필터와 함께 전략에 따른 다중 시간 프레임 트렌드 - 길게만

- 엘리엇 웨브 스토카스틱 EMA 전략

- 거래 전략에 따른 멀티 EMA 트렌드

- 동적 취득 중지 손실 EMA 크로스오버 양적 거래 전략

- EMA100 및 NUPL 상대적 실현되지 않은 이익 양적 거래 전략

- 이동 평균 색상 EMA/SMA

- 동적 EMA 트렌드 크로스오버 엔트리 양적 전략

더 많은

- 볼링거 브레이크아웃 거래 전략과 함께 멀티 이동 평균 슈퍼 트렌드

- 다중 지표 동적 이동 평균 크로스오버 양적 전략

- 전략에 따라 RSI 동력과 부피 추세와 함께 두 기간 이동 평균

- RSI 트렌드 돌파구 및 추진력 강화 거래 전략

- 양적 거래 전략에 따른 이중 EMA 크로스오버 동적 경향

- 적응 트렌드 흐름 다중 필터 거래 전략

- 동적 이중 기술 지표 초판-초입 확인 거래 전략

- 다중 지표 동적 트레일링 스톱 거래 전략

- 듀얼 EMA 스토카스틱 오시레이터 시스템: 트렌드 추적과 모멘텀을 결합한 양적 거래 모델

- 다중 지표 동적 변동성 거래 전략

- ADX 트렌드 강도 필터링 시스템과 동적 EMA 크로스오버 전략

- 다기류 트렌드 선형 포용 패턴 양적 거래 전략

- 동적 지원 및 저항 거래 시스템과 함께 적응 채널 브레이크업 전략

- 다이내믹 필터링 매일 트렌드 분석에 대한 EMA 크로스 전략

- 다중 EMA 크로스오버와 카마릴라 지지/저항 트렌드 거래 시스템

- 증진된 트렌드 멀티 신호 동적 거래 전략

- 어댑티브 모멘텀 마틴게일 거래 시스템

- RSI와 이동 평균의 결합된 양적 거래 전략에 따른 경향

- 고급 양적 트렌드 추적 및 클라우드 역전 복합 거래 전략

- 전략 최적화 모델을 따르는 5일 EMA 기반 트렌드