Strategi Kuantitatif Berdasarkan Purata Bergerak Eksponensial dan Berat Volume

Penulis:ChaoZhang, Tarikh: 2024-01-25 15:31:21Tag:

Ringkasan

Strategi ini dinamakan

Prinsip

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

if (nRes < close[1])

long

if (nRes > close[1])

short

Ringkasnya, strategi membandingkan penunjuk harga nRes yang disesuaikan dengan jumlah dengan harga penutupan terkini untuk menentukan arah kedudukan panjang dan pendek, yang merupakan strategi perdagangan kuantitatif yang biasa.

Analisis Kelebihan

Kelebihan utama strategi ini ialah:

-

Menggabungkan maklumat pelbagai faktor: Strategi ini tidak hanya mempertimbangkan maklumat harga, tetapi juga menggabungkan maklumat jumlah untuk memanfaatkan sepenuhnya ciri-ciri pelbagai faktor stok untuk menilai trend pasaran dengan lebih tepat.

-

Mengurangkan isyarat palsu. Berat volum boleh menapis beberapa pecah palsu yang disebabkan oleh jumlah yang tidak mencukupi. Ini dapat mengurangkan perdagangan yang tidak perlu dan mengelakkan terperangkap.

-

Perbandingan dengan purata bergerak mudah, purata bergerak eksponensial dalam strategi ini lebih sensitif kepada data terkini dan dapat menangkap perubahan pasaran baru-baru ini dengan cepat.

Analisis Risiko

-

Maklumat jumlah tidak boleh dipercayai. Penunjuk jumlah cenderung untuk dimanipulasi dan kekurangan kestabilan, yang mungkin mengelirukan.

-

Kesukaran dalam pemilihan parameter. Pilihan parameter seperti panjang hari purata bergerak akan mempunyai kesan yang besar terhadap prestasi strategi. Pilihan yang tidak betul boleh mengurangkan pulangan.

-

Risiko perubahan pasaran yang ganas: Dalam pasaran yang bergerak cepat, pengiraan penunjuk mungkin tidak dapat bertindak balas terhadap harga terkini tepat pada masanya, mengakibatkan kehilangan titik dagangan terbaik.

Penyelesaian yang sesuai: mengoptimumkan tetapan parameter, mengawal saiz kedudukan dengan ketat, menetapkan stop loss dan mengambil keuntungan; menggabungkan penunjuk faktor lain untuk pengesahan; menyesuaikan frekuensi memegang kedudukan dengan sewajarnya.

Arahan pengoptimuman

Arah utama untuk mengoptimumkan strategi ini adalah:

-

Meningkatkan mekanisme pengurusan kedudukan. Mengikut turun naik pasaran, menyesuaikan saiz setiap perdagangan secara dinamik untuk mengawal risiko dengan berkesan.

-

Gabungkan faktor lain. Lebih banyak faktor boleh ditambahkan, seperti penunjuk sentimen, faktor asas, dan lain-lain, untuk membuat penilaian strategi yang lebih komprehensif.

-

Algoritma pengoptimuman parameter adaptif. Algoritma boleh ditubuhkan untuk mengoptimumkan parameter seperti panjang secara automatik, supaya mereka dapat menyesuaikan diri dengan sesuai dengan ciri-ciri pasaran kitaran yang berbeza.

-

Gunakan model pembelajaran mesin. RNN dan model pembelajaran mendalam lain boleh digunakan untuk pemodelan ciri multivariat untuk mencapai strategi bukan linear hujung ke hujung.

Ringkasan

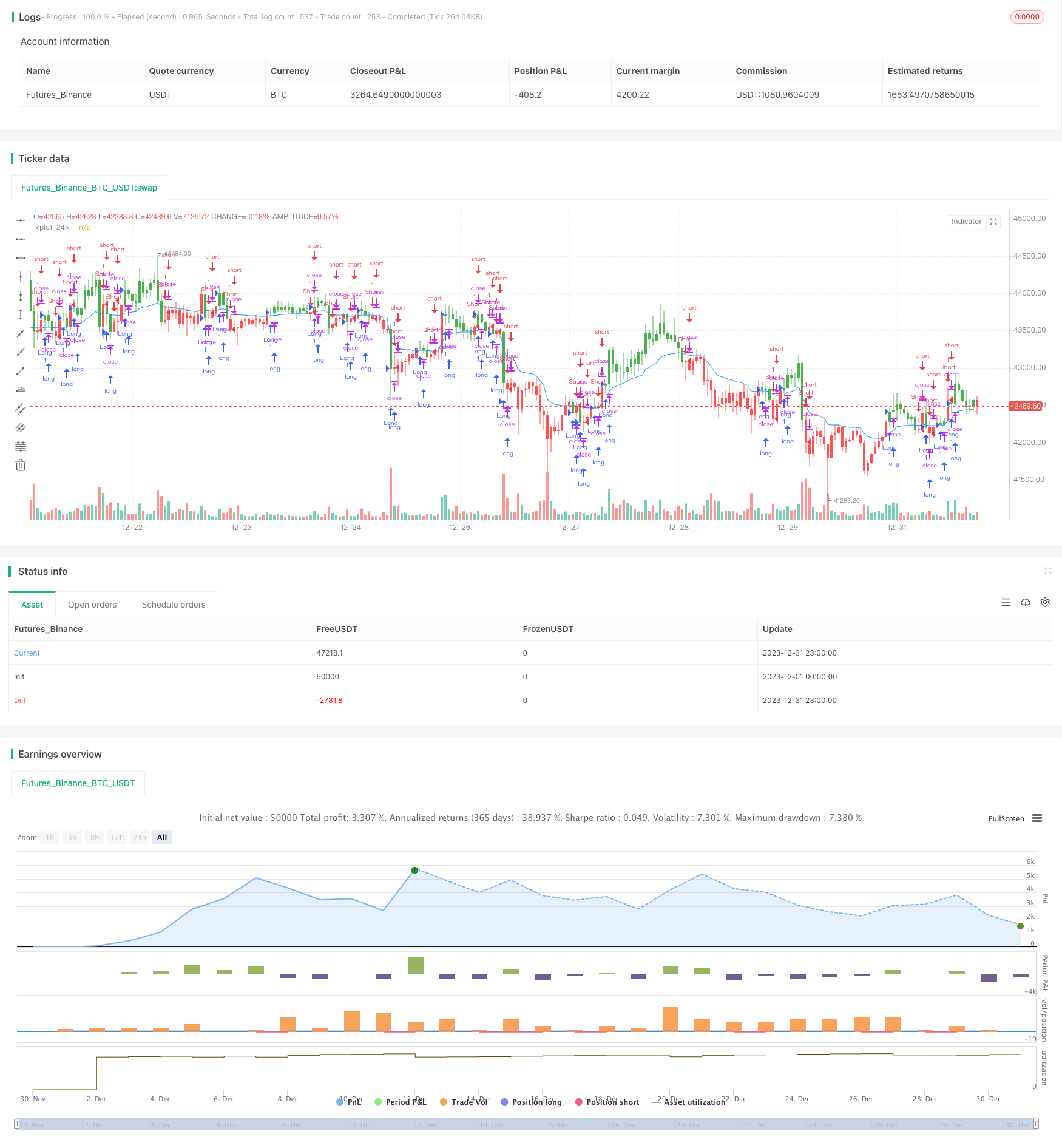

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2017

// The related article is copyrighted material from Stocks & Commodities 2009 Oct

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Combining Exponential And Volume Weighting", overlay=true)

length = input(22, minval=1)

reverse = input(false, title="Trade reverse")

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

pos = iff(nRes < close[1], 1,

iff(nRes > close[1], -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(nRes, color=blue)

- Strategi Pullback Momentum

- Dual Candlestick Prediksi Strategy Penutupan

- Strategi Perdagangan Stop Loss Pengesanan Supertrend Stochastic

- Trend Ganda Peralihan Garis Osilating Mengikuti Strategi

- Trend Mengikut Strategi Berdasarkan DMI dan RSI

- Strategi Guncangan Sokongan dan Rintangan Kuantitatif

- Strategi Mengikuti Trend dengan 3 EMA, DMI dan MACD

- Dual Indikator Strategi Terobosan

- Strategi Sistem Perdagangan Pete Wave

- Strategi Origix Ashi Berdasarkan Purata Bergerak Lesu

- BlackBit Trader XO Macro Trend Scanner Strategi

- Trend ADX Minyak mentah Mengikut Strategi

- Strategi Perdagangan Penyelarasan MT

- Strategi gabungan pembalikan faktor ganda dan peningkatan trend jumlah harga

- Trend Angle Moving Average Crossover Strategi

- Strategi ini membuat keputusan dagangan berdasarkan trend histogram MACD

- Osilator Momentum & Strategi corak 123

- Strategi Ujian Kembali Berdasarkan Penunjuk Transform Fisher

- Strategi Perdagangan Rata-rata Bergerak Spektrum Guncangan