Modelo de monitorização de médias móveis duplas

Autora:ChaoZhang, Data: 2023-10-17 16:33:29Tags:

Resumo

Esta estratégia usa uma combinação de médias móveis exponenciais (EMA) e indicadores de cruzamento da média móvel (MACD) para identificar ações supervalorizadas no curto prazo e tomar posições curtas para lucrar com quedas de preços.

Estratégia lógica

-

Calcule a EMA de 8 dias e a EMA de 26 dias.

-

Calcule o MACD com a EMA de 12 dias, a EMA de 26 dias e a EMA de 9 dias da diferença chamada DEA. Quando o MACD cruza acima da DEA, é considerado um sinal de compra.

-

Regra de entrada: EMA de 8 dias > EMA de 26 dias e MACD cruzam acima da DEA, longo quando ambas as condições são cumpridas.

-

Regra de saída: defina stop loss a 3% do preço de entrada, stop loss a 1% do preço de entrada, saia quando um dos dois for tocado.

A estratégia utiliza tanto a reação rápida da EMA ao preço quanto o julgamento do MACD sobre a direção do momento, identificando os principais pontos de virada do touro para o urso.

Análise das vantagens

-

A combinação de EMA e MACD melhora a precisão da captura de sinais de negociação.

-

O trailing stop loss controla os riscos e sai oportunamente.

-

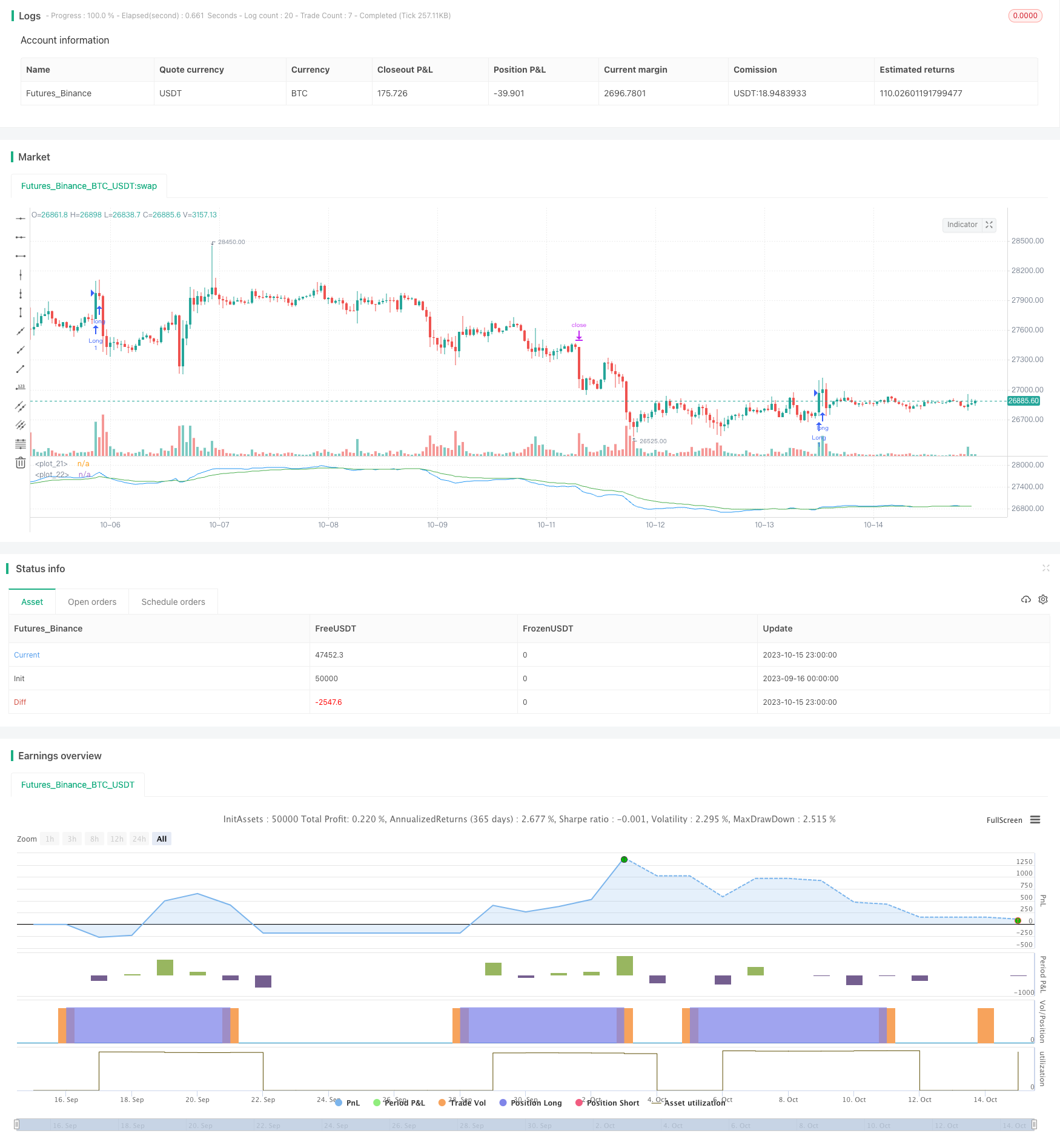

A estratégia é testada em todo o mercado de baixa em 2022, simulando ambientes reais de negociação.

-

Ajuste flexível de parâmetros, taxa de stop loss, taxa de dimensionamento de posição são personalizáveis para corresponder às preferências pessoais de risco.

Análise de riscos

-

O prazo de 5 minutos significa uma alta frequência de entradas e saídas, exigindo tempo suficiente para acompanhar as operações.

-

O trailing stop loss pode sair prematuramente, o trailing stop loss demasiado apertado pode levar a saídas prematuras.

-

EMA e MACD funcionam melhor para mercados de tendência.

-

Os custos de negociação devem ser considerados. Cada negociação corresponde a comissões, a negociação frequente aumenta os custos.

Orientações de otimização

-

Ajustar os parâmetros do período EMA para otimizar entradas e saídas. Pode testar encurtar o período EMA rápido, aumentando o spread entre EMAs para encontrar combinações ideais.

-

Otimizar a taxa de stop loss para reduzir o risco de stop prematuro.

-

Teste diferentes períodos de detenção para encontrar o ideal.

-

Avalie a adição de outros filtros técnicos. Teste a adição de índice de volatilidade etc. para melhorar a eficácia das decisões de negociação.

Conclusão

Esta estratégia de negociação dupla EMA e MACD visa capturar oportunidades de retração de curto prazo para curto prazo e lucro. Utiliza plenamente a reação rápida da EMA e a força de julgamento da mudança de momento do MACD para melhorar a precisão no tempo do comércio com confirmação dupla. Espaços de otimização estão no ajuste de parâmetros, controle de deslizamento, período de retenção, etc. A otimização cuidadosa dos parâmetros pode levar a bons retornos.

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

//@version=5

// strategy('Fast EMA above Slow EMA with MACD (by Coinrule)',

// overlay=true,

// initial_capital=1000,

// process_orders_on_close=true,

// default_qty_type=strategy.percent_of_equity,

// default_qty_value=30,

// commission_type=strategy.commission.percent,

// commission_value=0.1)

showDate = input(defval=true, title='Show Date Range')

timePeriod = time >= timestamp(syminfo.timezone, 2022, 1, 1, 0, 0)

notInTrade = strategy.position_size <= 0

// EMAs

fastEMA = ta.ema(close, 8)

slowEMA = ta.ema(close, 26)

plot(fastEMA, color = color.blue)

plot(slowEMA, color = color.green)

//buyCondition1 = ta.crossover(fastEMA, slowEMA)

buyCondition1 = fastEMA > slowEMA

// DMI and MACD inputs and calculations

[macd, macd_signal, macd_histogram] = ta.macd(close, 12, 26, 9)

buyCondition2 = ta.crossover(macd, macd_signal)

// Configure trail stop level with input options

longTrailPerc = input.float(title='Trail Long Loss (%)', minval=0.0, step=0.1, defval=3) * 0.01

shortTrailPerc = input.float(title='Trail Short Loss (%)', minval=0.0, step=0.1, defval=1) * 0.01

// Determine trail stop loss prices

longStopPrice = 0.0

shortStopPrice = 0.0

longStopPrice := if strategy.position_size > 0

stopValue = close * (1 - longTrailPerc)

math.max(stopValue, longStopPrice[1])

else

0

shortStopPrice := if strategy.position_size < 0

stopValue = close * (1 + shortTrailPerc)

math.min(stopValue, shortStopPrice[1])

else

999999

if (buyCondition1 and buyCondition2 and notInTrade and timePeriod)

strategy.entry(id="Long", direction = strategy.long)

strategy.exit(id="Exit", stop = longStopPrice, limit = shortStopPrice)

//if (sellCondition1 and sellCondition2 and notInTrade and timePeriod)

//strategy.close(id="Close", when = sellCondition1 or sellCondition2)

- Estratégia de backtesting de avanço na arquitetura

- Estratégia de fuga baseada no comércio de tartarugas

- A tendência da DEMA a seguir a estratégia

- Algoritmo Estratégia de ruptura do intervalo RSI

- RSI Rising Crypto Trending Estratégia

- EMA Slope Cross Trend Seguindo a Estratégia

- Estratégia de negociação do RSI intradiário TAM

- Estratégia de cruzamento da média móvel exponencial

- Estratégia de cruzamento da média móvel

- Estratégia de rastreamento de fuga

- Estratégia de reversão média baseada no ATR

- Tendência do volume relativo na sequência da estratégia de negociação

- Estratégia de equilíbrio da tendência do MACD

- EMA e estratégia de negociação de Heikin Ashi

- Tendência de seguir uma estratégia de longo prazo

- Estratégia de combinação de padrões de candelabro com vários modelos

- Análise da estratégia de negociação de reversão do canal

- Estratégia de negociação de ligeira reversão de indicador duplo

- Estratégia do surfista

- Estratégia de acompanhamento do impulso baseada na integração de indicadores