Estratégia de rastreamento de impulso para parar perdas

Autora:ChaoZhang, Data: 2023-10-27 11:23:18Tags:

Resumo

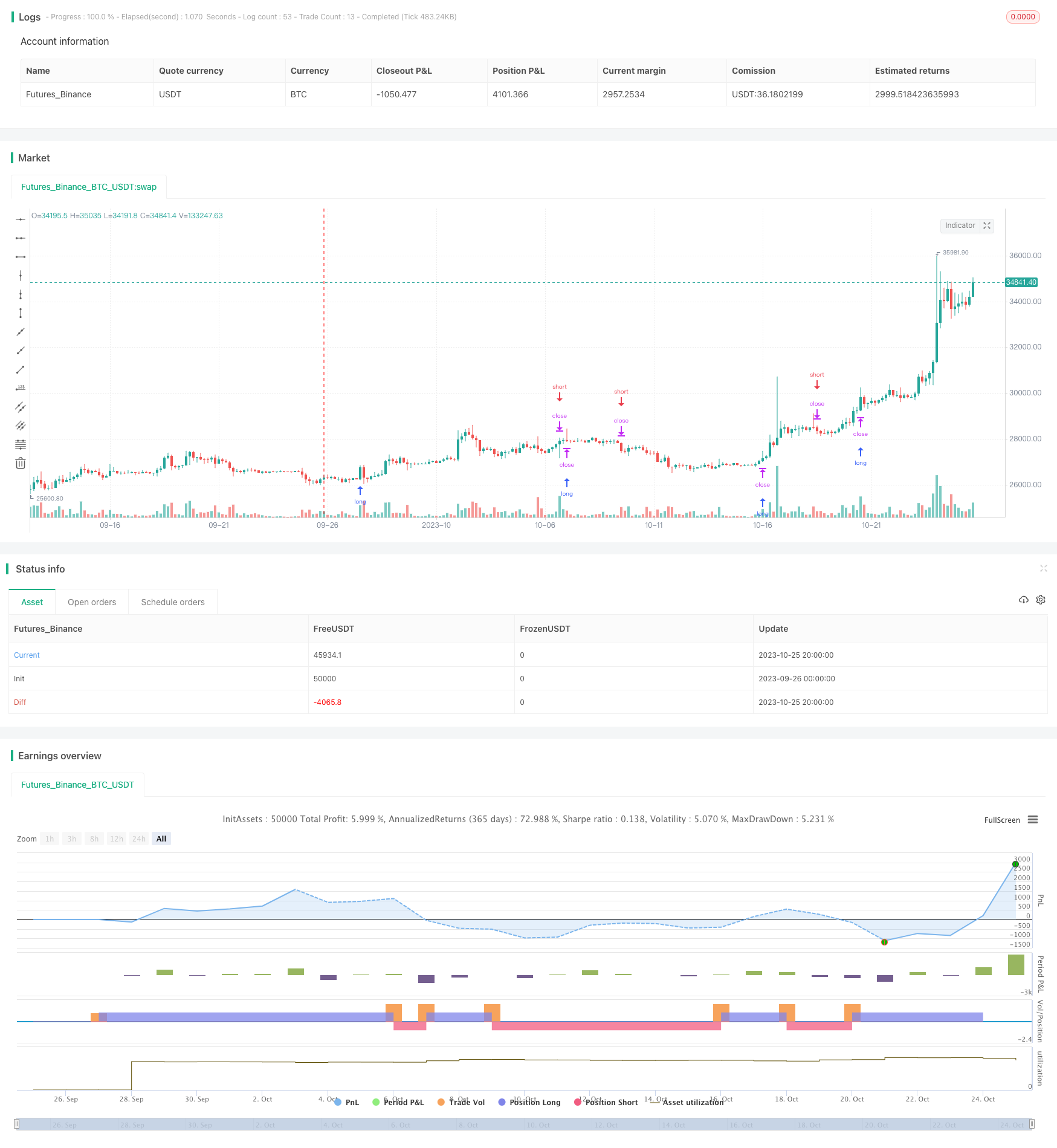

Esta estratégia é baseada no indicador SAR Parabólico e incorpora uma janela de tempo para backtesting para alcançar um efeito stop loss de rastreamento de impulso.

Estratégia lógica

A estratégia usa o indicador Parabolic SAR (Parabolic Stop and Reverse) como o principal indicador técnico. Parabolic SAR pode fornecer sinais de reversão muito precisos. Quando o preço está em uma tendência de alta, o Parabolic SAR continuará se movendo para cima para rastrear a tendência de alta. Quando o preço começa a cair, o Parabolic SAR cairá rapidamente para fornecer sinais de stop loss.

A estratégia primeiro define três parâmetros do SAR Parabólico, incluindo o valor inicial, o valor de incremento e o valor máximo. Em seguida, calcula o valor do SAR Parabólico. A estratégia usa o SAR Parabólico como o ponto de stop loss dinâmico. Quando o preço sobe, ele fica muito acima do SAR Parabólico; quando o preço cai abaixo do SAR Parabólico, ele fecha a posição longa. Da mesma forma, quando o preço cai, ele fica curto abaixo do SAR Parabólico; quando o preço cai acima do SAR Parabólico, ele fecha a posição curta.

Desta forma, a estratégia pode rastrear a tendência quando o preço está em tendência e rapidamente parar a perda quando o preço se inverte, completando um ciclo de negociação.

Análise das vantagens

- Utiliza a alta eficiência do SAR parabólico para fornecer sinais longos e curtos precisos

- O SAR parabólico pode responder rapidamente às alterações de preço para um stop loss oportuno

- Ajusta automaticamente os pontos de stop loss sem intervenção manual, evitando a perda de oportunidades de stop loss

- Permite personalização profunda dos parâmetros SAR Parabólico para se adequar ao seu próprio estilo

- Testes antecipados em janelas de tempo especificadas para examinar o desempenho da estratégia em diferentes ambientes de mercado

Análise de riscos

- Difícil determinar a combinação ideal de parâmetros SAR parabólico, parâmetros inadequados podem levar a uma perda de parada excessivamente agressiva ou conservadora

- Baseia-se num único indicador SAR parabólico, propenso a flutuações anormais

- Mais adequado para mercados em tendência, pode parar perdas com demasiada frequência durante a consolidação

- Precisa de selecionar as janelas de tempo adequadas para o backtest, amostras incompletas podem levar a resultados tendenciosos

- O backtest considera apenas dados históricos, não pode prever futuros movimentos de preços, o desempenho ao vivo pode diferir dos resultados do backtest

Orientações de otimização

- Considerar a combinação com outros indicadores para formar uma carteira de indicadores para uma maior estabilidade

- Adicionar módulo de otimização de parâmetros para otimizar automaticamente os parâmetros parabólicos SAR

- Adicionar módulos de dimensionamento de posições e gestão de ordens para controlar a utilização de capital de cada negócio

- Adicionar opções de método de stop loss como trailing stop loss, ordens limitadas etc para tornar a estratégia mais abrangente

- Otimizar a selecção de janelas de tempo para examinar a robustez da estratégia em diferentes ambientes de mercado

- Adicionar módulo de aprendizagem de máquina para otimizar dinamicamente parâmetros de estratégia via IA

Resumo

A estratégia utiliza plenamente a função de stop loss eficiente do indicador Parabolic SAR para alcançar o efeito stop loss de rastreamento de momento. Em comparação com pontos de stop loss fixos, ele pode ajustar dinamicamente e automaticamente as tendências de rastreamento de stop loss, evitando posições interrompidas prematuramente. Enquanto isso, os riscos da estratégia não podem ser negligenciados e precisam de otimizações e aprimoramentos multidimensionais para um desempenho estável em diferentes mercados.

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// === by @Aldovitch ===

// PSAR Strategy

// Based on Parabolic SAR Strategy provided by TradingView

// added a Time Window for Backtests

//

strategy("Parabolic SAR Strategy w/ Time Window", shorttitle="PSAR Strategy w/ TW", overlay=true)

// === INPUT INDEXES PARAMETERS ===

start = input(0.02)

increment = input(0.02)

maximum = input(0.2)

// === INPUT BACKTEST RANGE ===

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

FromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

FromYear = input(defval = 2018, title = "From Year", minval = 2016)

ToDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

ToMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

ToYear = input(defval = 9999, title = "To Year", minval = 2017)

// === CONTROL & APPEARENCE ===

timeStart = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

timeFinish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

// === FUNCTIONS ===

window() => true // create function "within window of time"

// === COMPUTING INDEXES ===

psar = sar(start, increment, maximum)

if (psar > high)

strategy.entry("ParLE", strategy.long, stop=psar, comment="ParLE", when=window())

else

strategy.cancel("ParLE")

if (psar < low)

strategy.entry("ParSE", strategy.short, stop=psar, comment="ParSE", when=window())

else

strategy.cancel("ParSE")

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)

- Estratégia de negociação de média móvel dupla lenta e rápida

- ICHIMOKU KUMO TWIST Estratégia

- Estratégia de avanço da oscilação

- Estratégia de Swing de ruptura

- Um sistema poderoso que combina estratégias de reversão e de tendência

- Estratégia de cruzamento da média móvel

- Estratégia de ruptura de reversão

- Estratégia de média móvel dinâmica de vários períodos

- Estratégia de RSI de média móvel de intervalo sazonal

- 1-3-1 Estratégia de inversão do candelabro vermelho-verde

- Estratégia cumulativa de ruptura do RSI

- Estratégia de cobertura de alta frequência baseada na cor da barra MACD e na regressão linear

- Estratégia de empilhamento de impulso de diferentes prazos

- Estratégia de ruptura do momentum da criptomoeda

- Estratégia de combinação de indicadores de estocástica dupla e média móvel ponderada por volume

- Tráfico de tendências com sistema duplo de cruzamento da EMA

- Tendência gradual da média móvel de acordo com a estratégia

- RSI Momentum Estratégia curta longa

- Oscillador estocástico combinado e 123 Estratégia de reversão

- Estratégia seletiva de dupla reversão de sobreposição