RSI Estratégia de negociação automatizada longa e curta

Autora:ChaoZhang, Data: 2023-10-30 17:13:24Tags:

Resumo

Esta estratégia projeta um sistema de negociação automatizado para longo e curto com base no indicador de Relative Strength Index (RSI).

Estratégia lógica

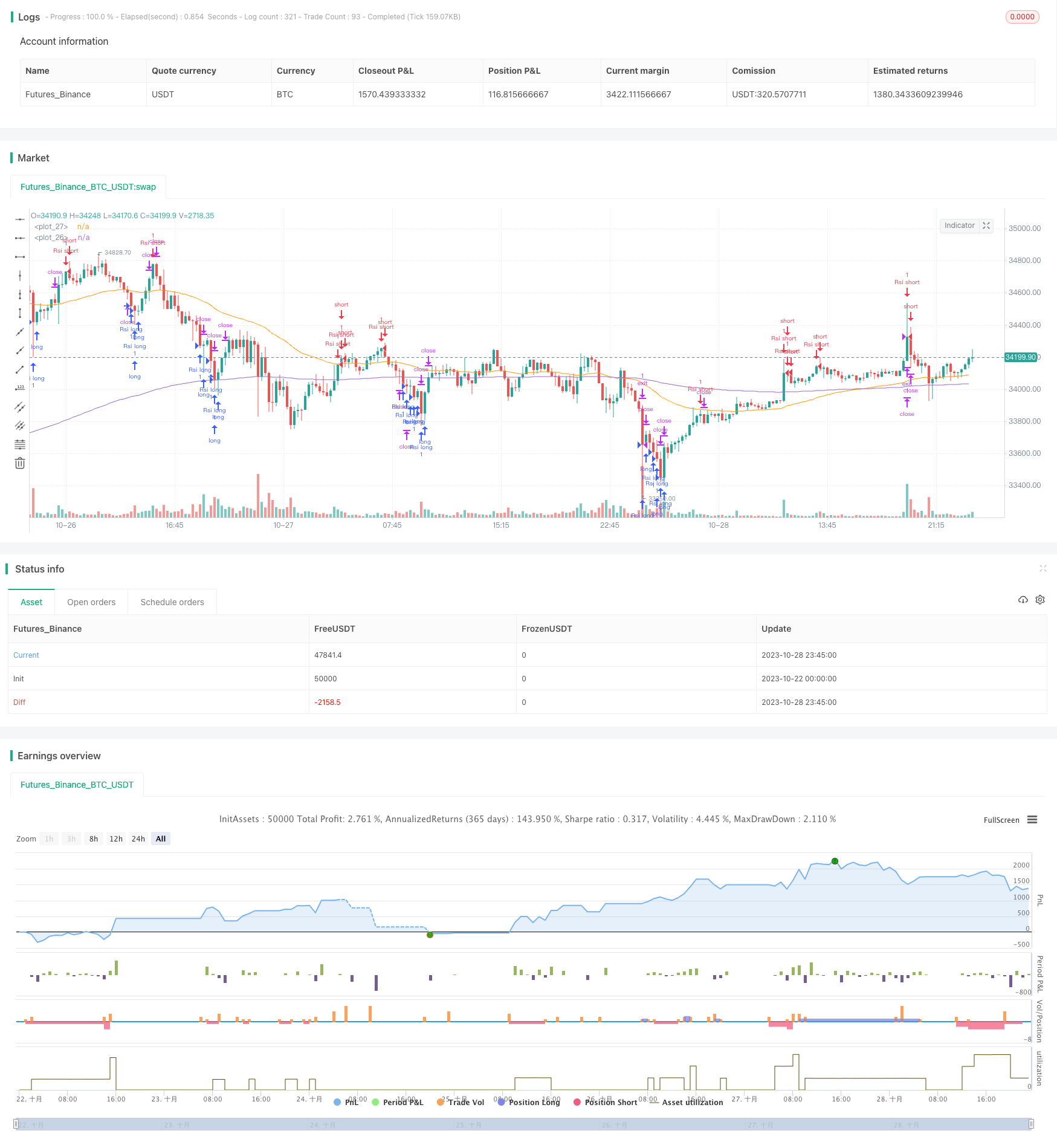

A estratégia calcula os valores do RSI na faixa de 0-100 com base nos aumentos e quedas de preços dentro de um determinado período. Quando o RSI está abaixo de 30, é o estado de sobrevenda. Quando o RSI está acima de 70, é o estado de sobrecompra. De acordo com esta regra, a estratégia automaticamente vai longo quando o RSI atinge a zona de sobrevenda e vai curto quando o RSI atinge a zona de sobrecompra.

Especificamente, a estratégia primeiro calcula o RSI de 15 períodos. Quando o RSI cai abaixo de 20, é considerado sobrevendo. Neste momento, quando o preço ultrapassa a média móvel de 200 dias, uma posição longa é aberta. Quando o RSI sobe acima de 80, é considerado sobrecomprado. Neste momento, uma posição curta é aberta. Depois de ir longo ou curto, as posições take profit e stop loss são definidas para sair.

Além disso, a estratégia desenha linhas de referência e rótulos correspondentes quando ocorrem sinais de preço para tornar os sinais de negociação mais intuitivos.

Vantagens da estratégia

- A ideia estratégica é clara e fácil de compreender e implementar

- Com base no indicador RSI, o julgamento de sobrecompra e sobrevenda é preciso

- Negociação totalmente automatizada sem intervenção manual

- Previsão de prejuízo e stop loss para controlar eficazmente os riscos

- Sinais de negociação intuitivos e fáceis de monitorar

Riscos da Estratégia

- Indicador RSI tem algum atraso, pode causar erro de julgamento

- Os limiares fixos de sobrecompra e sobrevenda não são adequados para todos os produtos

- A definição incorreta de stop loss pode causar perdas maiores

- A negociação com a tendência principal nos mercados de tendência pode causar perdas

As medidas de controlo do risco incluem: a otimização dos parâmetros do RSI, o ajustamento dos limiares de sobrecompra e sobrevenda para se adequarem aos diferentes produtos, a definição razoável de stop loss, a combinação com indicadores de tendência para evitar a negociação contra a tendência.

Orientações para a otimização da estratégia

- Otimizar os parâmetros do RSI para melhorar a precisão de julgamento de sobrecompra e sobrevenda

- Confirmar sinais de negociação com outros indicadores, tais como KDJ, MACD, etc.

- Otimizar a definição de stop loss de acordo com as condições de mercado

- Adicionar o julgamento da tendência para evitar operações reversas

- Curva de equidade definida de rastreamento de stop loss

- Desenvolver um módulo de controlo de riscos para controlar riscos individuais e globais

Resumo

No geral, esta é uma estratégia de negociação automatizada que usa o indicador RSI para julgar as condições de sobrecompra e sobrevenda. Ele gera sinais de negociação quando o RSI atinge níveis extremos de sobrecompra ou sobrevenda e pode realizar automaticamente negociações longas e curtas. A ideia da estratégia é simples e clara, fácil de implementar e adequada como uma estratégia de negociação automatizada básica. Mas o indicador RSI tem algum atraso, por isso é recomendável otimizá-lo com outros indicadores para melhorar a precisão do sinal. Além disso, deve-se prestar atenção ao controle de risco, otimizando o mecanismo de stop loss, desenvolvendo módulos de controle de risco para reduzir os riscos de negociação. Se otimizado e verificado na negociação ao vivo, a estratégia pode se tornar um sistema automatizado eficaz para negociação longa e curta.

/*backtest

start: 2023-10-22 00:00:00

end: 2023-10-29 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Improved strategy", overlay=true)

higherTF1 = input.timeframe('15' , "Resolution", options = ['5', '15', '1H', 'D', 'W', 'M'])

dailyopen = request.security(syminfo.tickerid, higherTF1, close)

Reward = input(1600)

Risk = input(1600)

length = input( 5 )

overSold = input( 30 )

overBought = input( 70 )

EMA = input(200)

price = close

vrsi = ta.rsi(price, length)

RSIlowest = vrsi[1] > vrsi ? true : false

RSIhighest = vrsi[1] < vrsi ? true : false

//ro = ta.crossunder(vrsi, 20)

//ru = ta.crossover(vrsi, 80)

co = ta.crossunder(vrsi, overSold)

cu = ta.crossunder(vrsi, overBought)

plot(ta.ema(close, EMA))

plot(ta.ema(close, 50), color = color.orange)

UponEMA = close > ta.ema(close, EMA) ? true : false

belowEMA = close < ta.ema(close, EMA) ? true : false

//transfer 'float' to 'int' to 'string'

r = int(vrsi)

value = str.tostring(r)

m = int(strategy.openprofit)

money = str.tostring(m)

if (not na(vrsi))

//when price stand up on 200ema and rsi is at oversold area, open long position

// if (co and UponEMA)

// strategy.order("Rsi long", strategy.long, 1 , comment = "Rsi long")

if(vrsi < 20 and RSIlowest)

// line1 = line.new(x1=bar_index, y1=dailyopen, x2=bar_index+1, y2=dailyopen, xloc=xloc.bar_index, style=line.style_solid,extend=extend.right, color=color.aqua, width = 2)

// line.delete(line1[1]) // remove the previous line when new bar appears

// label1 = label.new(x=bar_index, y=dailyopen,yloc=yloc.belowbar, text = value,textcolor = color.white, color = color.green, style = label.style_label_up)

// label.delete(label1[1])

strategy.order("Rsi long", strategy.long, 1 , comment = "Rsi long")

strategy.exit("exit", "Rsi long", profit = Reward, loss = Risk, comment = "Rsi long exit")

//strategy.close("Rsi short", comment = "Rsi close")

if(vrsi > 80 and RSIhighest)

// line2 = line.new(x1=bar_index, y1=dailyopen, x2=bar_index+1, y2=dailyopen, xloc=xloc.bar_index, style=line.style_solid,extend=extend.right, color = #e65100, width = 2)

// line.delete(line2[1]) // remove the previous line when new bar appears

// label2 = label.new(x=bar_index, y=dailyopen,yloc=yloc.abovebar, text = value, textcolor = color.white, color = color.red)

// label.delete(label2[1])

strategy.order("Rsi short",strategy.short, 1, comment = "Rsi short ")

strategy.exit("exit", "Rsi short", profit = Reward,loss = Risk, comment = "Rsi short exit")

// if(UponEMA)

// strategy.close("Rsi short", comment = "Rsi short close")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_cross)

//plotshape(confirmPH, title="Label",offset = 1,text="Bull",style=shape.labeldown,location=location.abovebar,color=color.green,textcolor=color.green)

//when Rsi reaches overbought, draw a Horizontal Ray to close prices, similarly when it comes to oversold.(accomplished)

//detects when there is more lower/higher RSI values, adjust horizontal Ray and label to new posistion.(accomplished)

- Estratégia de negociação de reversão da variância

- Estratégia de negociação de tendências baseada no crossover da EMA

- Estratégia de tendência de oscilação de reversão das bandas de Bollinger

- Estratégia de negociação baseada nos indicadores EMA e MAMA

- Estratégia de negociação de indicadores líderes da Ehlers

- estratégia de tendência baseada em médias móveis

- Estratégia Leledec DEC

- RSI estocástico com estratégia de Scalper de compra automática

- Estratégia de negociação de ruptura com escalabilidade

- As bandas de Bollinger e a estratégia de impulso do StochRSI

- Estratégia MACD sem tendência

- Estratégia da VB baseada em saldos de volume

- Estratégia de negociação de ruptura de volatilidade

- Estratégia de cruzamento da média móvel tripla

- Estratégia de suporte e resistência com o MACD LONG

- Estratégia de negociação de tendências baseada na média móvel

- RSI Estratégia de negociação de saldo longo e curto

- Estratégia de Supertrend da Tesla

- Três estratégias de reversão

- Estratégia de negociação algorítmica de média móvel dupla