Estratégia de negociação de média móvel dupla

Autora:ChaoZhang, Data: 2024-01-19 14:10:38Tags:

Resumo

A estratégia de negociação de média móvel dupla é uma estratégia de negociação quantitativa comum. Esta estratégia usa duas médias móveis com períodos de tempo diferentes para gerar sinais de negociação com base em seu cruzamento. Especificamente, quando a média móvel de curto prazo cruza acima da média móvel de longo prazo, ela é considerada um sinal de compra; quando a média móvel de curto prazo cruza abaixo da média móvel de longo prazo, ela é considerada um sinal de venda.

Princípio

O princípio central desta estratégia é: a média móvel de curto prazo reflete a tendência de curto prazo do preço do ativo, e a média móvel de longo prazo reflete a tendência de longo prazo do preço do ativo. Quando a linha de curto prazo cruza acima da linha de longo prazo, indica que a tendência de curto prazo se tornou alta, neste momento você pode comprar. Quando a linha de curto prazo cruza abaixo da linha de longo prazo, indica que a tendência de curto prazo se tornou baixa, neste momento você pode vender. Siga a tendência, capture o ponto de virada da tendência de preço.

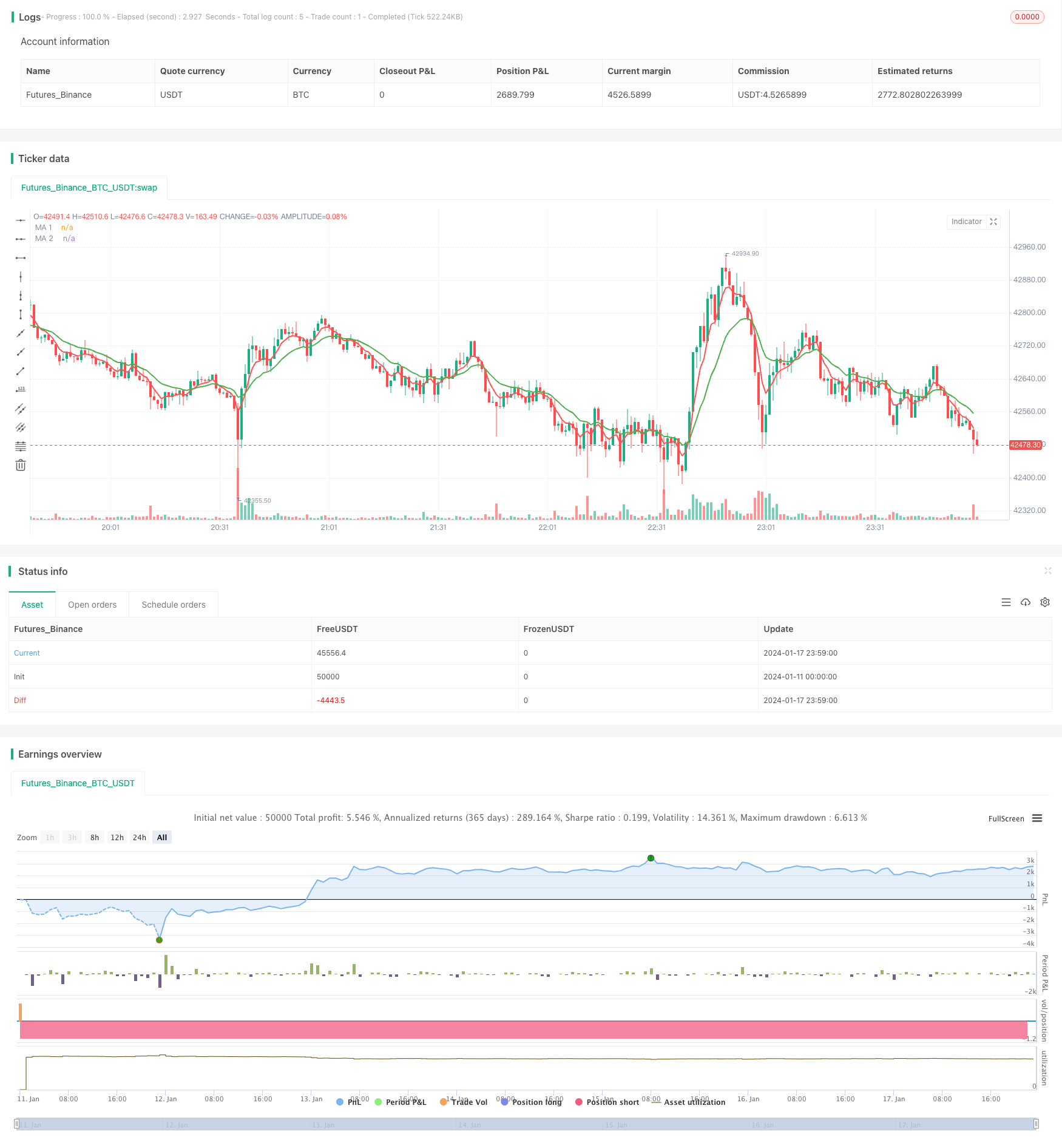

Especificamente, a estratégia define duas médias móveis: uma média móvel de curto prazo de 5 dias para capturar tendências de preços de curto prazo; e uma média móvel de longo prazo de 15 dias para julgar tendências de preços de longo prazo.

Análise das vantagens

Em comparação com outras estratégias, a estratégia da média móvel dupla tem as seguintes vantagens:

- Simples de operar, fáceis de compreender e implementar, adequados para iniciantes em negociação quantitativa.

- Seguir a tendência, evitar perseguir a razão fundamental da tendência do mercado complexo.

- Ajuste flexível dos parâmetros, o período da média móvel pode ser ajustado para se adaptar ao ambiente de mercado diferente.

- Filtro eficaz do ruído do mercado, captura pontos de viragem de tendência de longo e curto prazo.

- Frequência de negociação personalizável para reduzir custos de transação e perdas por deslizamento.

Análise de riscos

A estratégia de média móvel dupla também apresenta alguns riscos, nomeadamente:

- Pode gerar sinais falsos porque a média móvel é essencialmente um sinal de atraso.

- A necessidade de monitorizar duas médias móveis simultaneamente, o ajuste de parâmetros e o teste de efeito são complexos.

- Não consegue lidar bem com cenários com flutuações dramáticas de preços, facilmente impede perdas.

- A frequência de negociação pode ser demasiado elevada ou demasiado baixa, os parâmetros devem ser otimizados.

- O efeito está fortemente correlacionado com as condições do mercado, com um mau desempenho durante o mercado de baixa global.

Soluções:

- Combinar com outros indicadores para filtrar sinais.

- Otimizar os parâmetros da média móvel e os resultados dos ensaios.

- Definir um intervalo de stop loss adequado.

- Ajustar os parâmetros da média móvel para otimizar a frequência de negociação.

- Ajustar os parâmetros em diferentes condições de mercado.

Orientações de otimização

A estratégia pode ser otimizada nas seguintes direcções:

-

Combine com outros indicadores como MACD, KDJ para filtrar falsos sinais.

-

Introduzir a média móvel adaptável, ajustando dinamicamente os parâmetros com base na volatilidade do mercado para melhorar a robustez.

-

Otimizar os parâmetros da média móvel para encontrar a melhor combinação e melhorar o desempenho da estratégia.

-

Adicionar um mecanismo de stop loss para limitar as perdas e melhorar o controlo do risco.

-

Combinação de vários prazos, utilizando sinais de linhas diárias e semanais para melhorar a estabilidade.

-

Mudança de estado de Markov, usar diferentes parâmetros em diferentes estados de mercado para melhorar a adaptabilidade.

Resumo

Em geral, a estratégia de negociação de média móvel dupla é bastante eficaz e estável. O princípio de negociação é simples de entender e implementar, os parâmetros são flexíveis para se adaptar às tendências do mercado. Enquanto isso, existem algumas limitações como gerar sinais falsos e dificuldade em lidar com flutuações drásticas do mercado. Estes podem ser abordados através da introdução de outras ferramentas e otimização de parâmetros.

//@version=3

strategy("CS: 2 Moving Averages Script - Strategy (Testing)", overlay=true)

// === GENERAL INPUTS ===

// short ma

ma1Source = input(defval = close, title = "MA 1 Source")

ma1Length = input(defval = 5, title = "MA 1 Period", minval = 1)

// long ma

ma2Source = input(defval = close, title = "MA 2 Source")

ma2Length = input(defval = 15, title = "MA 2 Period", minval = 1)

// === SERIES SETUP ===

/// a couple of ma's..

ma1 = ema(ma1Source, ma1Length)

ma2 = ema(ma2Source, ma2Length)

// === PLOTTING ===

fast = plot(ma1, title = "MA 1", color = red, linewidth = 2, style = line, transp = 30)

slow = plot(ma2, title = "MA 2", color = green, linewidth = 2, style = line, transp = 30)

// === LOGIC ===

enterLong = crossover(ma1, ma2)

exitLong = crossover(ma2, ma1)

// === INPUT BACKTEST RANGE ===

FromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

FromYear = input(defval = 2018, title = "From Year", minval = 2012)

ToMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

ToYear = input(defval = 9999, title = "To Year", minval = 2012)

// === FUNCTION EXAMPLE ===

start = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

window() => true // create function "within window of time"

// Entry //

strategy.entry(id="Long Entry", long=true, when=enterLong and window())

strategy.entry(id="Short Entry", long=false, when=exitLong and window())

- Crossover da média móvel exponencial e da média móvel com estratégia próxima

- Uma estratégia de otimização de tendências baseada no gráfico de nuvens de Ichimoku

- Reversão de tendência cruzada combinada com três estratégias duplas de oscilador de dez

- Candela de média de Fibonacci com estratégia de média móvel para negociação quantitativa

- Estratégia de compra e parada simples baseada em porcentagem

- Uma análise da estratégia de negociação quantitativa baseada na função de erro de Gauss

- Estratégia de reversão do RSI

- Estratégia quantitativa de curto prazo RSI-VWAP

- Estratégia de negociação de rede de criptomoedas adaptativa baseada em arbitragem

- Uma estratégia de cruzamento de médias móveis duplas

- Estratégia de negociação baseada em zonas de oferta e procura com EMA e Trailing Stop

- Bollinger Bands Baseado em Tendência Seguindo a Estratégia

- Estratégia de tendência de volume de preços alargada

- Estratégia de curto prazo de acompanhamento das oscilações

- Estratégia quantitativa agressiva de rastreamento de fundo

- Tendência na sequência da estratégia de negociação baseada no indicador T3

- Estratégia de negociação a curto prazo baseada no índice estocástico

- O valor da posição em risco é o valor da posição em risco da posição em risco.

- Estratégia de acompanhamento da tendência baseada em SMA e ATR

- Estratégia de sinais de compra e venda do Hilo Activator