A estratégia de negociação MACD baseada no EVWMA

Resumo

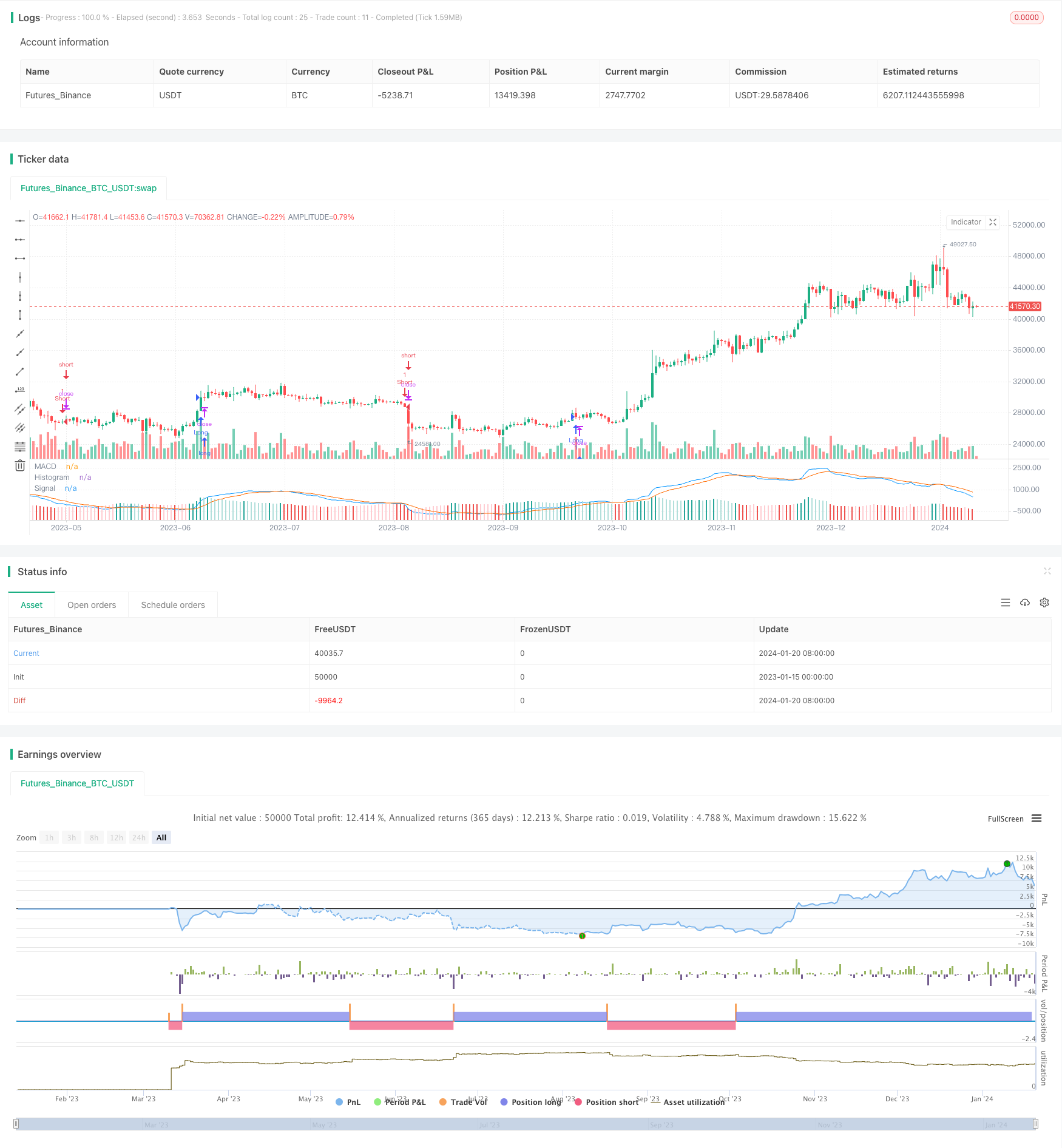

A estratégia é uma estratégia de negociação MACD baseada em uma média móvel ponderada por volume de transações (EVWMA).

Princípios estratégicos

O indicador EVWMA integra a informação de transação no cálculo da média móvel, permitindo que a média móvel reflita com mais precisão as mudanças de preço. A estratégia de construção de linhas rápidas e linhas lentas é baseada no cálculo da EVWMA. Os parâmetros da linha rápida são mais sensíveis para capturar as mudanças de preço a curto prazo; os parâmetros da linha lenta são mais robustos para filtrar parte do ruído.

Análise de vantagens

A maior vantagem da estratégia é que utiliza o poder do indicador EVWMA, o que torna a configuração dos parâmetros estratégicos do MACD mais estável e os sinais de negociação mais claros. Em comparação com uma simples média móvel, a EVWMA consegue entender melhor as tendências de mudanças no mercado. Isso torna a estratégia mais adaptável e pode funcionar de forma estável em vários ambientes de mercado.

Análise de riscos

O principal risco da estratégia é que o MACD em si é atrasado e não consegue capturar a reversão do preço em tempo hábil. Além disso, a configuração dos parâmetros do EVWMA também afeta o desempenho da estratégia. Se os parâmetros da linha lenta forem configurados incorretamente, o sinal de negociação pode ser distorcido, afetando a lucratividade.

Para reduzir o risco, os parâmetros devem ser ajustados apropriadamente para que o diferencial entre a linha rápida e a linha lenta seja moderado. O histograma pode ajudar a determinar se é necessário ajustar. Além disso, uma estratégia de stop loss pode ser projetada para evitar perdas excessivas em uma única moeda.

Optimização

A estratégia pode ser optimizada principalmente em alguns aspectos:

A tecnologia de configuração de parâmetros adaptativos permite que os parâmetros do EVWMA sejam ajustados automaticamente de acordo com o ambiente do mercado, garantindo a clareza dos sinais de negociação.

O aumento do mecanismo de parada de perdas permite controlar eficazmente as perdas individuais.

Em combinação com outros indicadores, os sinais de erro são filtrados. Por exemplo, em combinação com o volume de negócios, os sinais são gerados quando os preços variam significativamente.

Optimização da seleção de pontos de entrada. A estratégia atual é abrir um negócio quando o MACD cruza o eixo zero. Pode-se testar se a mudança para um puxão de profundidade é mais adequada.

Resumo

Esta estratégia aproveita as vantagens do indicador EVWMA para construir uma estratégia MACD simples e prática. É mais estável e mais adaptável. Há também problemas de atraso do MACD em si. Podemos melhorar a estratégia para torná-la mais estável em termos de otimização de parâmetros de adaptação, stop loss, design de filtragem de sinal e outros.

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("QuantNomad - EVWMA MACD Strategy", shorttitle = "EVWMA MACD", overlay = false)

// Inputs

fast_sum_length = input(10, title = "Fast Sum Length", type = input.integer)

slow_sum_length = input(20, title = "Slow Sum Length", type = input.integer)

signal_length = input(9, title = "Signal Smoothing", type = input.integer, minval = 1, maxval = 50)

// Calculate Volume Period

fast_vol_period = sum(volume, fast_sum_length)

slow_vol_period = sum(volume, slow_sum_length)

// Calculate EVWMA

fast_evwma = 0.0

fast_evwma := ((fast_vol_period - volume) * nz(fast_evwma[1], close) + volume * close) / (fast_vol_period)

// Calculate EVWMA

slow_evwma = 0.0

slow_evwma := ((slow_vol_period - volume) * nz(slow_evwma[1], close) + volume * close) / (slow_vol_period)

// Calculate MACD

macd = fast_evwma - slow_evwma

signal = ema(macd, signal_length)

hist = macd - signal

// Plot

plot(hist, title = "Histogram", style = plot.style_columns, color=(hist>=0 ? (hist[1] < hist ? #26A69A : #B2DFDB) : (hist[1] < hist ? #FFCDD2 : #EF5350) ), transp=0 )

plot(macd, title = "MACD", color = #0094ff, transp=0)

plot(signal, title = "Signal", color = #ff6a00, transp=0)

// Strategy

strategy.entry("Long", true, when = crossover(fast_evwma, slow_evwma))

strategy.entry("Short", false, when = crossunder(fast_evwma, slow_evwma))

- Estratégias de cruzamento de linha média móvel para captar com precisão a inversão da tendência

- Estratégias de tendências multilíneas

- Estratégias de negociação mistas

- Estratégias de rastreamento de tendências baseadas em desvios de preços

- RSI desvia-se de estratégias de negociação

- Estratégias de árvores de decisão multi-indicadores: IMACD, EMA e Tabela de Equilíbrio

- MACD estratégia de negociação binária optimizada

- Estratégias de algoritmos de cruzamento de ouro de EMA dupla

- Estratégias de negociação de quadros de tempo baseados no RSI e na média

- Estratégias de negociação que influenciam o perímetro

- Estratégia de regresso baseada no Canal do Cinturão de Brim

- Estratégias de quantificação de rastreamento de tendências com múltiplos indicadores técnicos

- Estratégias de negociação quantitativas do indicador RSI em combinação com o indicador CCI

- Estratégias de negociação de tendências de DCA de baixo risco

- Estratégias de negociação quantitativas para indicadores de força e fraqueza

- Estratégias de rastreamento de tendências de oscilação de potência

- Estratégia de negociação de exportação de média móvel superposta com zero atraso combinada com braço suspensor

- Estratégias de negociação de linha curta baseadas no RSI

- Estratégias de negociação de vetores de escala de integração para ativação de funções de otimização

- Estratégias de negociação quantitativa para rastrear altas históricas