Estratégia dinâmica de apoio e de resistência à CCI

Autora:ChaoZhang, Data: 2024-01-22 16:37:46Tags:

Resumo

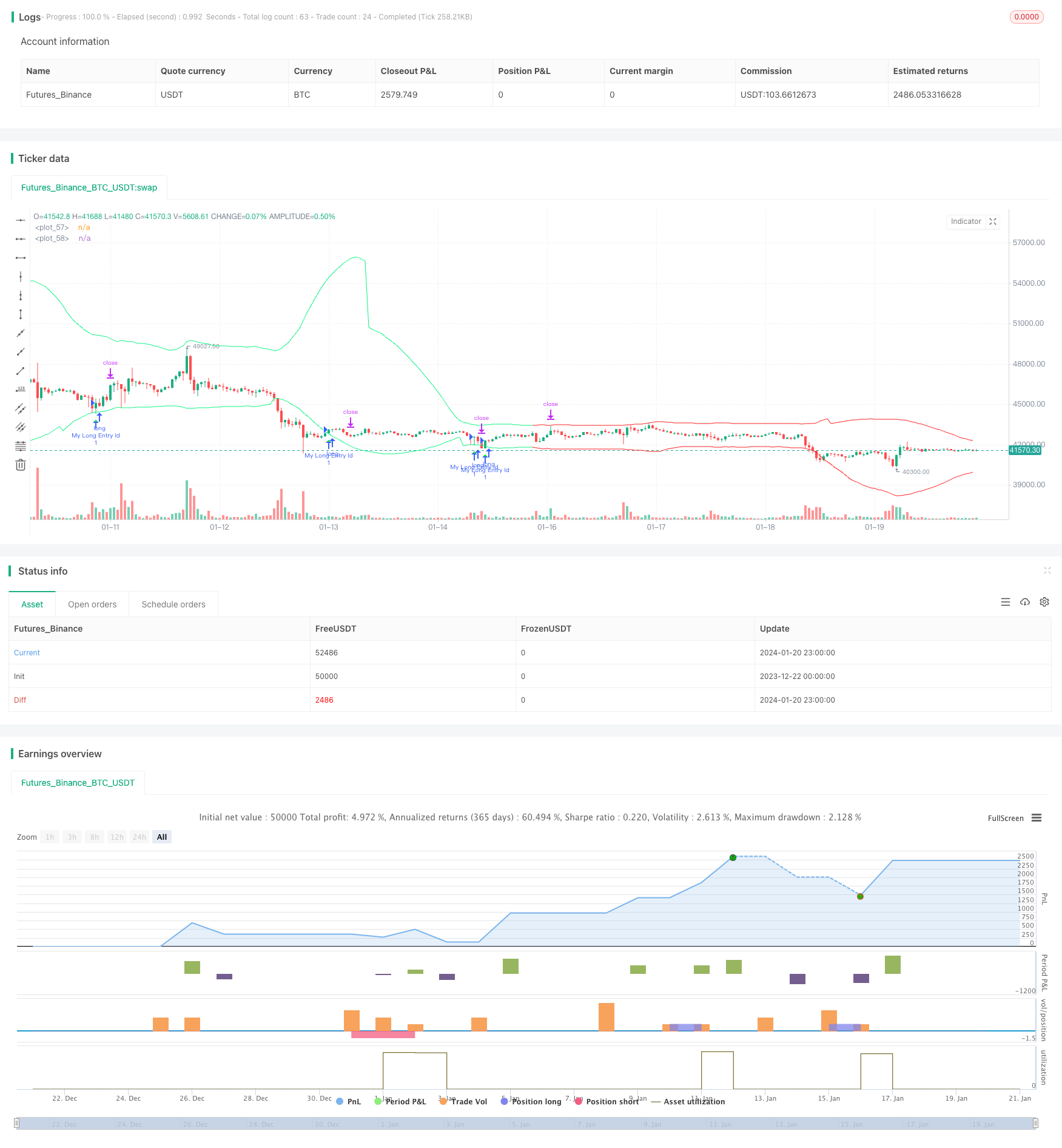

Esta estratégia utiliza os pontos pivô do indicador CCI para calcular níveis dinâmicos de suporte e resistência e combina o julgamento da tendência para encontrar sinais de compra e venda.

Princípio da estratégia

O indicador CCI pode mostrar se o mercado é muito fraco ou muito forte. Os dois extremos de 80 e -80 podem ser usados para determinar se o mercado entrou em um estado de sobrecompra ou sobrevenda. Esta estratégia utiliza essa característica do CCI. Calculando os pontos de pivô das 50 barras esquerda e direita, os pontos de pivô superior e inferior são obtidos. Em seguida, as linhas de suporte e resistência são construídas dinamicamente adicionando ou subtraindo um buffer com base nos pontos de pivô.

Um sinal de compra é gerado quando o fechamento é superior ao aberto e inferior ao nível de suporte superior. Um sinal de venda é gerado quando o fechamento é inferior ao aberto e superior ao nível de resistência inferior. A fim de filtrar os sinais de negociação contra a direção da tendência principal, a estratégia também combina EMA e indicadores de inclinação para determinar a direção da tendência principal atual.

A taxa de stop loss e a taxa de take profit são calculadas dinamicamente com base no indicador ATR, tornando o controlo do risco desta estratégia mais razoável.

Análise das vantagens

- A Comissão considera que o auxílio concedido à CCI não é seletivo e que, por conseguinte, não é seletivo.

- A combinação com o julgamento da tendência evita a negociação contra a tendência e reduz as perdas.

- As configurações dinâmicas de stop loss e take profit tornam o controlo do risco mais sensato.

- Os parâmetros personalizáveis, tais como o comprimento do CCI, o tamanho do tampão, etc., adaptam-se a mais ambientes de mercado.

Análise de riscos

- O indicador CCI tende a gerar sinais falsos, necessitando do filtro do julgamento da tendência.

- As reversões nem sempre são bem sucedidas, com certa probabilidade de risco de perda.

- A configuração inadequada dos parâmetros pode conduzir a um excesso de negociação ou a oportunidades perdidas.

Métodos como otimização de parâmetros, ajuste do intervalo de stop loss, etc. podem ajudar a reduzir os riscos.

Orientações de otimização

- Otimizar o tamanho do amortecedor para se adaptar a mercados de diferentes níveis de volatilidade.

- Otimizar os parâmetros do período ATR para obter um stop loss dinâmico mais preciso e obter lucros.

- Teste diferentes parâmetros de CCI.

- Teste os efeitos de outros tipos de indicadores de avaliação da tendência.

Conclusão

Esta estratégia integra a capacidade de seleção longa / curta do CCI e a confirmação do filtro a partir do julgamento da tendência, possuindo certo valor prático.

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © AliSignals

//@version=5

strategy("CCI based support and resistance strategy", overlay=true )

cci_length = input.int(50, "cci length")

right_pivot = input.int(50, "right pivot")

left_pivot = input.int(50, "left pivot")

buffer = input.float(10.0, "buffer")

trend_matter = input.bool(true, "trend matter?")

showmid = input.bool ( false , "show mid?")

trend_type = input.string("cross","trend type" ,options = ["cross","slope"])

slowma_l = input.int(100, "slow ma length")

fastma_l = input.int(50, "fast ma length")

slope_l = input.int(5, "slope's length for trend detection")

ksl = input.float(1.1)

ktp = input.float(2.2)

restf = input.timeframe(title="Time Frame of Last Period for Calculating max" , defval="D")

// Calculating Upper and Lower CCI

cci = ta.cci(hlc3,cci_length)

uppercci = 0.0

lowercci = 0.0

uppercci := fixnan(ta.pivothigh(cci, left_pivot, right_pivot)) - buffer

lowercci := fixnan(ta.pivotlow (cci, left_pivot, right_pivot)) + buffer

midccci = math.avg(uppercci,lowercci)

// Support and Resistance based on CCI

res = uppercci*(0.015*ta.dev(hlc3,cci_length))+ ta.sma(hlc3,cci_length)

sup = lowercci*(0.015*ta.dev(hlc3,cci_length))+ ta.sma(hlc3,cci_length)

mid = midccci*(0.015*ta.dev(hlc3,cci_length))+ ta.sma(hlc3,cci_length)

// Calculating trend

t_cross = 0

t_cross := ta.ema(close,fastma_l) > ta.ema(close,slowma_l) ? 1 : ta.ema(close,fastma_l) < ta.ema(close,slowma_l) ? -1 : t_cross[1]

t_slope = 0

t_slope := ta.ema(close,slowma_l) > ta.ema(close,slowma_l)[slope_l] ? 1 : ta.ema(close,slowma_l) < ta.ema(close,slowma_l)[slope_l] ? -1 : t_slope[1]

t = 0

t := trend_type == "cross" ? t_cross : trend_type == "slope" ? t_slope : na

colort = trend_matter == false ? color.rgb(201, 251, 0) : t == 1 ? color.rgb(14, 243, 132) : t == -1 ? color.rgb(255, 34, 34) : na

bull_t = trend_matter == false or t == 1

bear_t = trend_matter == false or t == -1

plot(res, color = colort)

plot(sup, color = colort)

plot(showmid == true ? mid : na)

// Long and Short enter condition

buy = bull_t == 1 and ta.lowest (2) < sup and close > open and close > sup

sell = bear_t == 1 and ta.highest(2) > res and close < open and close < res

plotshape( buy , color=color.rgb(6, 255, 23) , location = location.belowbar, style = shape.triangleup , size = size.normal)

plotshape( sell, color=color.rgb(234, 4, 4) , location = location.abovebar, style = shape.triangledown, size = size.normal)

atr = ta.atr(100)

CLOSE=request.security(syminfo.tickerid, restf, close)

max = 0.0

max := CLOSE == CLOSE[1] ? math.max(max[1], atr) : atr

act_atr = 0.0

act_atr := CLOSE == CLOSE[1] ? act_atr[1] : max[1]

atr1 = math.max(act_atr, atr)

dis_sl = atr1 * ksl

dis_tp = atr1 * ktp

var float longsl = open[1] - dis_sl

var float shortsl = open[1] + dis_sl

var float longtp = open[1] + dis_tp

var float shorttp = open[1] - dis_tp

longCondition = buy

if (longCondition)

strategy.entry("My Long Entry Id", strategy.long)

shortCondition = sell

if (shortCondition)

strategy.entry("My Short Entry Id", strategy.short)

longsl := strategy.position_size > 0 ? longsl[1] : close - dis_sl

shortsl := strategy.position_size < 0 ? shortsl[1] : close + dis_sl

longtp := strategy.position_size > 0 ? longtp[1] : close + dis_tp

shorttp := strategy.position_size < 0 ? shorttp[1] : close - dis_tp

if strategy.position_size > 0

strategy.exit(id="My Long close Id", from_entry ="My Long Entry Id" , stop=longsl, limit=longtp)

if strategy.position_size < 0

strategy.exit(id="My Short close Id", from_entry ="My Short Entry Id" , stop=shortsl, limit=shorttp)

- Uma estratégia de linha de vantagem de confirmação de média móvel dupla

- Crypto RSI Mini-Sniper Tendência de Resposta Rápida Seguindo a Estratégia

- Esta estratégia é uma estratégia de impulso baseada em linhas médias móveis

- Estratégia de negociação de inversão do momento da oferta e da procura

- Estratégia de negociação do oscilador de momento dinâmico

- Tendência de seguir uma estratégia baseada na média móvel

- Estratégia de rastreamento de tendências

- Estratégia de negociação de ETF de rastreamento da tendência de inversão do RSI

- Segurança de transações

- Estratégia dupla de tendência de ímpeto

- Estratégia de negociação QQE Momentum

- A estratégia de previsão de ondas de Gauss

- Estratégia de quantidade de combinação de EMAs dinâmicas em movimento

- Tendência do Canal de Donchian Seguindo a estratégia

- Estratégia da fita da EMA

- Estratégia de cruzamento da média móvel de inversão de tendência precisa

- Estratégia de tendência de alta multi-EMA

- Estratégia de negociação sazonal híbrida do S&P500

- Estratégia de acompanhamento da tendência baseada em desvios

- RSI Divergência Estratégia de negociação