Estratégia automática de negociação longa/curta baseada em pontos pivô diários

Autora:ChaoZhang, Data: 2024-01-23 14:24:22Tags:

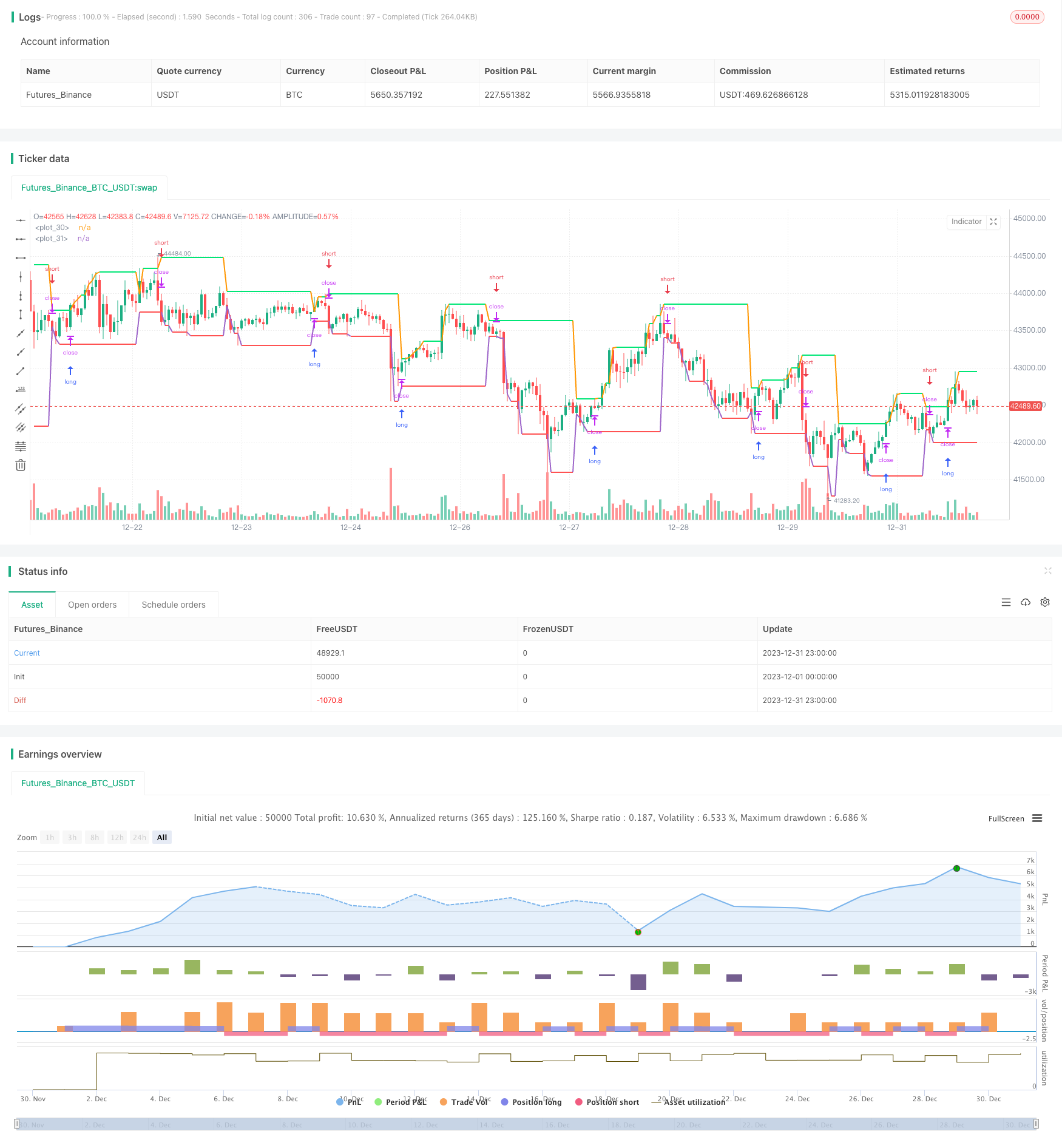

Resumo

Esta estratégia desenha duas linhas com base nos preços mais altos e mais baixos dos candelabros diários para julgamentos de tendências longas / curtas.

Estratégia lógica

Esta estratégia utiliza principalmente os pontos de pivô dos candelabros diários para determinar tendências longas / curtas. Os chamados pontos de pivô se referem aos preços mais altos e mais baixos de ontem. Estas duas linhas formam um intervalo de negociação. Se o preço de hoje atravessa qualquer um deles, indica uma inversão da tendência.

Especificamente, a lógica principal é a seguinte:

- Linha de preço mais alta: gráfico do nível de preço mais alto de ontem.

- Linha de preço mais baixa: gráfico do nível de preço mais baixo de ontem.

- Introdução longa: abertura de uma posição longa quando o preço de fechamento ultrapassa a linha de preço mais elevada.

- Introdução curta: abertura de uma posição curta quando o preço de fechamento ultrapassa a linha de preço mais baixa.

- Stop loss: Stop loss longo perto da linha de preço mais baixa, stop loss curto perto da linha de preço mais alta.

Ao capturar tendências através de avanços dos preços mais altos/mais baixos, realiza a mudança automática entre long e short.

Análise das vantagens

As principais vantagens desta estratégia são:

- Lógica simples, fácil de compreender e implementar

- Baseado em barras diárias, ciclo longo, menos suscetível a ruídos de curta duração

- Alteração automática entre longo e curto, evitar mercados não em tendência

- Previsão de prejuízo, benéfica para o controlo do risco

Análise de riscos

Alguns riscos:

- Barras diárias têm menor frequência, incapaz de parar a perda em tempo hábil

- Falsos avanços podem causar perdas desnecessárias

- Detenção prolongada pode levar a perdas aumentadas

Melhorias:

- Adicionar outros indicadores de frequência mais elevada para confirmação

- Otimizar parâmetros para filtrar avanços falsos

- Adotar métodos de stop loss progressivos para um stop loss oportuno

Orientações de otimização

Algumas instruções:

- Mais backtesting em diferentes produtos e conjuntos de dados mais longos para testar a estabilidade

- Explorar outros indicadores de avanço como canais, bandas de Bollinger, etc.

- Incorporar o volume de negociação para evitar falhas sem volume

- Adicionar mais filtros para reduzir as falhas de quebra

- Utilize o aprendizado de máquina para otimização de parâmetros

Resumo

Em resumo, esta estratégia simples realiza auto longo / curto com base em pivots diários. A lógica é clara e fácil de entender. Outras otimizações podem melhorar a estabilidade. Os investidores podem aplicá-lo para negociação ao vivo com base na preferência pessoal de risco.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2019

//@version=3

strategy(title = "Noro's DEX Strategy", shorttitle = "DEX str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot")

showlines = input(true, title = "Show lines")

showbg = input(false, title = "Show background")

showday = input(false, title = "Show new day")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//New day trand

bar = close > open ? 1 : close < open ? -1 : 0

newday = request.security(syminfo.tickerid, 'D', time)

//Lines

uplevel = request.security(syminfo.tickerid, 'D', high)

dnlevel = request.security(syminfo.tickerid, 'D', low)

upcolor = uplevel == uplevel[1] and showlines ? lime : na

dncolor = dnlevel == dnlevel[1] and showlines? red : na

plot(uplevel, offset = 1, linewidth = 2, color = upcolor)

plot(dnlevel, offset = 1, linewidth = 2, color = dncolor)

//Background

size = strategy.position_size

col = time == newday + 86400000 and showday ? blue : showbg and size > 0 ? lime : showbg and size < 0 ? red : na

bgcolor(col)

//Orders

lot = 0.0

lot := size != size[1] ? strategy.equity / close * capital / 100 : lot[1]

truetime = true

if uplevel > 0 and dnlevel > 0

strategy.entry("Long", strategy.long, needlong ? lot : 0, stop = uplevel, when = truetime)

strategy.entry("Close", strategy.short, needshort ? lot : 0, stop = dnlevel, when = truetime)

- Segmentação do valor de mercado

- Estratégia de rastreamento da volatilidade e da tendência através de prazos baseada no Williams VIX e no DEMA

- Estratégia de ruptura de momento baseada no julgamento do ciclo com médias móveis

- Índice de Fluxo de Dinheiro Estratégia de 5 minutos através do tempo e do espaço

- Estratégia de negociação de dupla EMA de tendência cruzada

- Estratégia de negociação de otimização MACD dinâmica

- Estratégia de combinação de VWAP e RSI

- A estratégia de negociação de bandas de Bollinger de Deus RSI

- Estratégia de negociação de curto prazo baseada no canal EMA e no MACD

- Estratégia de cruzamento do Índice de Impulso e Medo

- Estratégia de negociação quantitativa de média móvel tripla

- Uma estratégia de cruzamento de impulso baseada em média móvel exponencial

- Estratégia de negociação cruzada de média móvel adaptativa e média móvel ponderada

- Regresso ao mercado de ações

- Tendência MACD de vários prazos Seguindo estratégia

- Tendência após estratégia de negociação baseada no MACD e no RSI

- Uma estratégia de negociação quantitativa de ruptura do canal ATR

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa.

- Estratégia de cobertura de tendências baseada em indicadores da ETI e HMACCI